如祺出行上月被傳出最快於今年三季度衝刺港交所後,近日市場傳言終於被證實。

8月18日,如祺出行向港交所遞交了招股說明書,擬於港交所主板掛牌上市,中金公司、華泰國際、農銀國際為聯席保薦人。

如祺出行是國内網約車賽道的新晉者,有著豪華的股東陣營,並且還在自動駕駛、AI算法、算法模型等前沿技術領域有一定的基礎,將業務延伸至技術服務和生態服務領域。在汽車市場智能化、場景化趨勢越來越明顯的今天,如祺出行的背景和業務模式也吸引了市場的目光。

背靠廣汽及騰訊,估值53.6億元

2018年-2019年左右,在國内網約車市場經歷殘酷競爭與洗牌後,廣汽集團(02238.HK)(601238.SH)和騰訊(00700.HK)反手殺入了網約車市場。

2019年6月,廣汽集團和騰訊聯合發起成立了如祺出行。成立之初,廣汽集團負責提供運營車輛與專職司機,騰訊則提供從底層地圖到交易等系統的全方位服務解決方案。

誕生至今,如祺出行的「吸金」能力並不賴,累計獲得三輪融資,上市前夕完成B輪融資後估值為53.6億元(人民幣,下同)。目前,如祺出行股東包括廣汽集團、廣汽工業、Tencent Mobility、小馬智行、廣州市公共交通、紅峰投資及其他機構投資者。

IPO前,如祺出行的第一大股東是廣汽工業(廣汽的控股母公司),後者通過直接及間接持有如祺出行約35.24%的股權;騰訊為公司第二大股東,持股比例為21.85%。廣州市公共交通和小馬智行分别持股6.74%及6.33%,分别位列第三大股東及第四大股東。

有著兩個行業大佬的加持,如祺出行發展迅速。成立次年,如祺出行順風車業務上線,2021年平台累計注冊用戶數超過1,000萬名,2022年突破1,800萬名,累計訂單突破1億單。根據弗若斯特沙利文的資料,截至2022年年底,如祺出行在大灣區的用戶滲透率超30%,市佔率排名第二。截至今年上半年,其平台累計注冊用戶數增至2,160萬。

運營數據越漂亮,虧損越慘?

對比滴滴(DIDI.US)和嘀嗒出行等同行,如祺出行無論是地理覆蓋範圍還是用戶規模上均不在一個等級上。

大灣區是廣汽集團的「根據地」,如祺出行亦是如此。目前,如祺出行業務主要聚焦在9個城市,其中以大灣區為主,而滴滴和嘀嗒出行等平台已將業務鋪至全國主要城市。招股書顯示,按2022年交易額計,如祺出行是粵港澳大灣區第二大出行服務平台。

同時,在2023年上半年,如祺出行的月均活躍乘客也僅116萬名。而易觀分析數據顯示,在2023年3月,滴滴出行活躍用戶數超過4,000萬名,花小豬出行則超過500萬名。

但如祺出行的運營數據相當漂亮,增長勢頭迅猛。2020-2022年,其出行服務的月均活躍乘客由33.81萬名一路飙升至120.38萬名;網約車訂單量由1,670萬單增至6,600萬單;出行服務交易額由4.89億元增至17.96億元,復合年增長率達91.6%。同時,平台的司機隊伍也增長迅速。

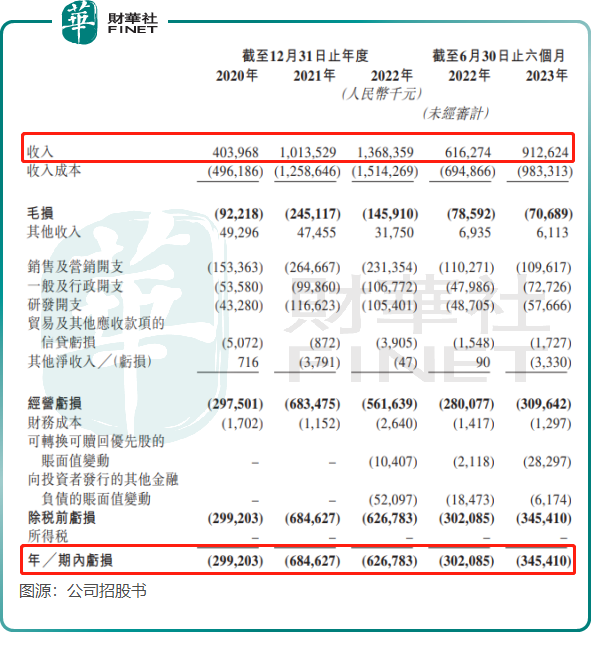

乘客群規模的增長也帶動了如祺出行營收的同步增長。2020年至2022年,公司營收從4.04億元增至13.68億元,並由2022年上半年的6.16億元增至2023年上半年的9.13億元。

但如祺出行面臨高昂的收入成本(以司機服務費為主),2020年以來收入成本均高於收入,導致如祺出行陷入虧損泥潭,並且整體呈擴大趨勢。2020年-2022年,公司期内虧損分别為2.99億元、6.85億元及6.27億元,並由2022年上半年的3.02億元擴大至2023年上半年的3.45億元。三年半時間,如祺出行累計虧損近20億元。

不過,如祺出行一些數據也有向好的地方。公司最大的成本支出——司機服務費佔收入比重持續下降:得益於訂單匹配效率提高、每公里成本下降及收入持續增長帶來的規模經濟,如祺出行控制了司機服務費的增長,司機服務費佔公司總收入的百分比由2021年的116.2%持續下降至2023年上半年的86.1%。

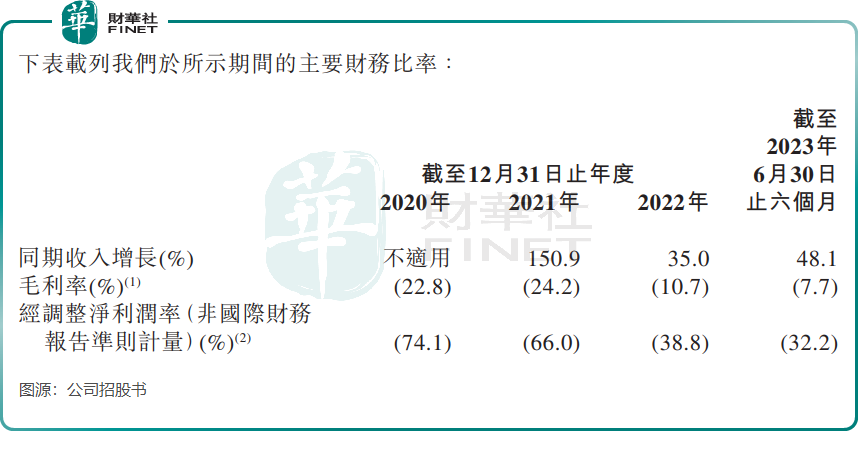

此外,如祺出行的毛利率也顯著改善。

2023年上半年,公司毛利率為-7.7%,而2021年和2022年分别為-24.2%及-10.7%。公司毛利率改善的原因主要為:通過提高品牌知名度與實行漣漪模式使乘客黏性及滲透率提高,從而授出的乘客獎勵減少;公司持續提升運營效率;公司確保如祺特惠特色方案長途旅行的能力提升,降低每公里的成本。

在招股書中,如祺出行表示通過以下方式維持可持續發展並實現盈利:1)擴大業務規模及增加收入;2)提高毛利率;2)提升經營及管理效率。

Robotaxi爆發在即?

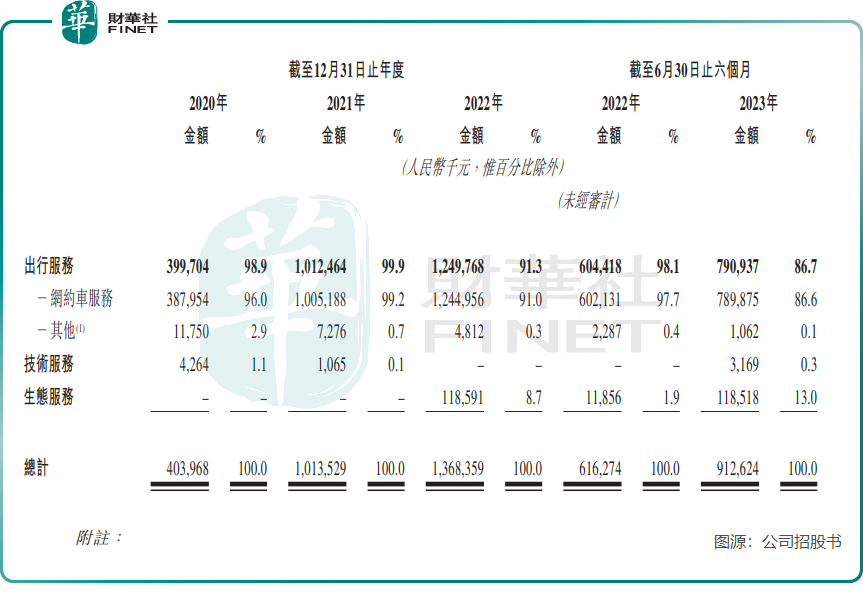

按收入劃分,如祺出行有三大業務:

1)出行服務,包括網約車業務及Robotaxi(指内置L4級和L5級自動駕駛技術的無人駕駛共享出行汽車)。其中,網約車業務是公司收入的主力軍,2023年上半年收入比重達86.6%。

2)技術服務,包括人工智能數據及模型解決方案和高精地圖。

3)生態服務,涵蓋銷售車輛及零部件、保養及維修以及司機服務。

如祺出行表示,公司致力於培育車輛、司機、用戶等行業生態的基本要素,構建「出行-車服」生態閉環。因此,網約車業務之外,Robotaxi是如祺出行寄予厚望的另一條增長曲線,肩負著如祺出行切入自動駕駛賽道的使命。

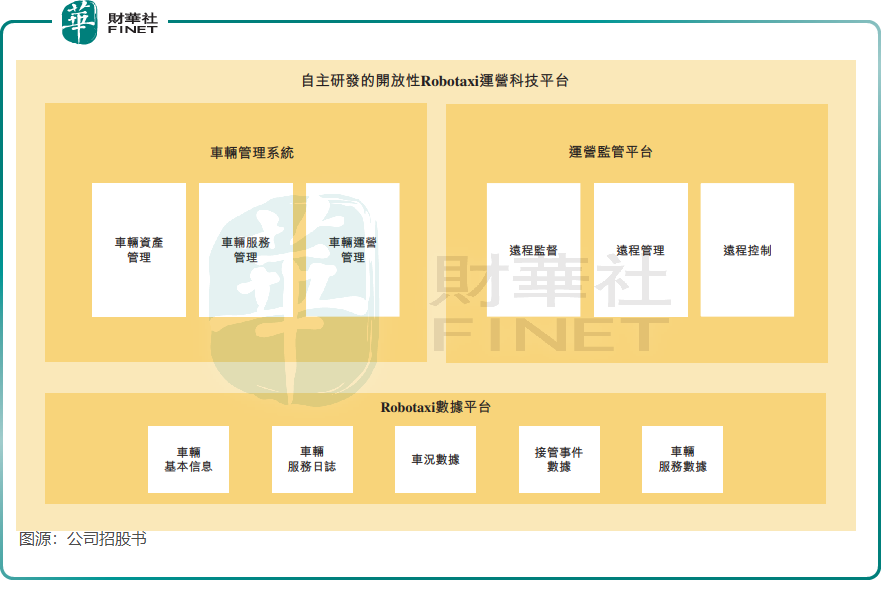

Robotaxi是如祺出行自主研發的開放性運營科技平台,定位為連接自動駕駛解決方案供應商及汽車制造商,在公司的混合運營模式下提供與有人駕駛網約車服務相若的Robotaxi出行選項。該平台可以兼容不同類型的自動駕駛技術及Robotaxi車型,通過雲端技術,實現對Robotaxi的遠程管理及控制,提高車輛的運營效率和服務質量,可有效地將公司平台上的車隊運力最大化。

資料顯示,如祺出行是全球首個發佈有人駕駛網約車與Robotaxi服務的商業化混合運營的出行服務平台。截至今年6月底,如祺出行的Robotaxi服務已運營約18,490小時,覆蓋538個站點,完成約457,000公里安全試運營里程。

不過,從業績表現看,尚處於發展初期的Robotaxi造血能力不佳。在收益欄中,Robotaxi被分類到出行服務業務的「其他」項中,「其他」項的收入自2020年以來持續下滑,2023年上半年收入僅100餘萬元。

在目前的發展階段,Robotaxi的運營成本明顯高於傳統智慧出行服務(如網約車和出租車),主要是由於智能硬件和軟件、安全員以及大量安全冗餘配置的高昂成本。

但在未來,Robotaxi有望迸發出強勁的增長潛力。根據弗若斯特沙利文的資料,到2026年,預計Robotaxi的單公里成本將低於有人駕駛網約,表明有可能實現廣泛商業化。根據弗若斯特沙利文的資料,按交易額計,預計Robotaxi全球市場總規模將於2030年達到8,104億元。

此次擬香港上市融資,如祺出行將融資額重點放在了Robotaxi上。招股書顯示,此次募資金額中,預期將用約40%用於自動駕駛及Robotaxi運營服務的研發活動;20%用於出行服務的產品升級和運營效率提升;20%用於擴大用戶群、提升品牌知名度和增加市場份額;10%用於出行行業價值鏈中建立戰略合作夥伴關系、投資和收購,並提高用戶體驗、盈利能力以及穩固行業地位;10%為運營資金和一般公司用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享