在國内千億級的兩輪電動車市場中,各大參與者展開了激烈的混戰,價格之戰、技術之戰、營銷之戰和下沉市場之戰打得不可開交。

而最近這幾年,兩輪電動車市場將無聲的戰火燃燒到了資本市場上。

繼雅迪(01585.HK)2016年登陸港股市場後,多家頭部企業也紛紛跟隨市場一哥的腳步瞄準了資本市場。2017年4月,新日(603787.SH)成為A股兩輪電動車第一股;2018年10月,小牛(NIU.US)遠赴美股市場「安家」;2020年10月,九號公司-WD(689009.SH)成為A股科創板一員;愛瑪(603529.SH)則姗姗來遲,2021年6月才在上交所圓了上市之夢。

號稱「一部車騎十年」的綠源集團則趕了個晚集,直到近日才敲開了資本市場的大門。

於9月19日,綠源集團經歷兩度遞表後才成功通過了港交所聆訊,即將在港股市場與雅迪相聚一堂。綠源集團港股上市後,我國將累計有6家兩輪電動車企業登上資本市場的舞台。而在我國前五大兩輪電動車廠商中,只有來自深圳的台鈴還未與資本市場結緣。

被後浪趕超的行業「鼻祖」

2000年左右是我國兩輪電動車行業萌芽的時間,彼時多家企業相繼創立,綠源集團於2003年成立於浙江金華,比雅迪和愛瑪分别晚了兩年和四年。不過綠源集團品牌早在1997年就已成立,可以說是行業的「鼻祖」。

目前,綠源集團主要生產電動自行車、電動輕型摩託車、電動摩託車、電池以及電動兩輪車部件。

由於門店和產能擴張步伐較慢、產品升級速度欠佳等因素,綠源集團這位行業「鼻祖」近些年來逐漸被多家競爭對手趕超。

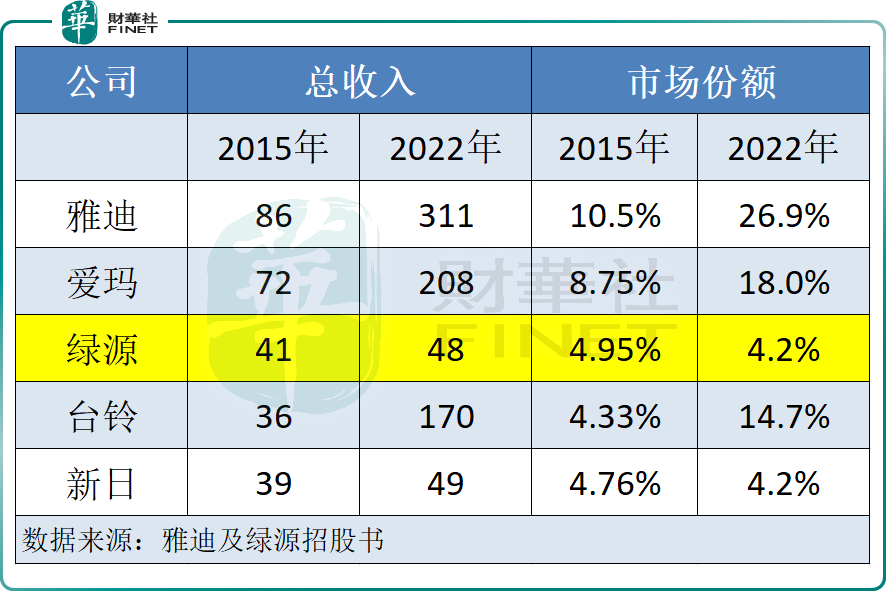

根據雅迪2016年披露的招股書,弗若斯特沙利文數據顯示,按收入計,2015年綠源集團的市場份額為4.95%,排名行業第三。市場份額冠亞軍則分别為雅迪和愛瑪,市場份額分别為10.5%及8.75%。

到了2022年,綠源集團跌出行業前三,市場份額不升反降。同樣根據弗若斯特沙利文數據,2022年,綠源集團的市場份額跌至4.2%,較2015年下降了0.75個百分點,行業排名由2015年的第三名降至2022年的第五名。

綠源集團是被雅迪、愛瑪和台鈴等同行給挖了一部分市場蛋糕。2015年-2022年,雅迪市場份額由10.5%大幅提升至26.9%,愛瑪市場份額則由8.75%提升至18%,台鈴市場份額更是由4.33%提升至14.7%。

2015年以來,我國兩輪電動車市場平穩增長,銷量由2015年的1435萬輛增長至2022年的6070萬輛。綠源集團卻在這7年時間遭遇了滑鐵盧,與自身存在的問題不無關系。

例如,綠源集團的兩輪電動車產品實力相較於雅迪等品牌不夠「硬」,如高端化和智能化方面,其在市場上的表現平平。艾瑞咨詢今年2月調研數據顯示,在5000元以上智能電動車品牌認知里,雅迪、愛瑪、九號和小牛消費者認可度名列前四,名單里沒有綠源。

產品質量方面,綠源集團曾因質量問題被北京市場監管局點名,其多家經銷商還曾因產品質量問題遭受行政處罰。這些問題的出現,令公司的品牌形象在消費者眼中大打折扣,對其銷量產生了一定的幅面影響。

此外,營銷戰是兩輪電動車企業搶佔市場份額的重要利器,近些年雅迪和愛瑪大力投入市場營銷和門店拓展,帶動銷量持續猛增。反觀綠源集團,其在營銷方面相當佛系,沒能佔領消費者心智。以廣州市場為例,據廣東省電動車商會調研數據,雅迪、愛瑪在廣州的品牌認可度均為55.7%,佔據前兩名,綠源只有11.39%,位列第七。

超愛瑪、趕雅迪?瘋狂增產尋擴張

當前,綠源集團在產能、銷量、門店規模等方面,都被雅迪和愛瑪及台鈴拉開了很大的差距。近些年儘管被競爭對手們反復圍堵,但綠源集團與自身比較的話,2020年以來公司還是取得了較好的成績單。

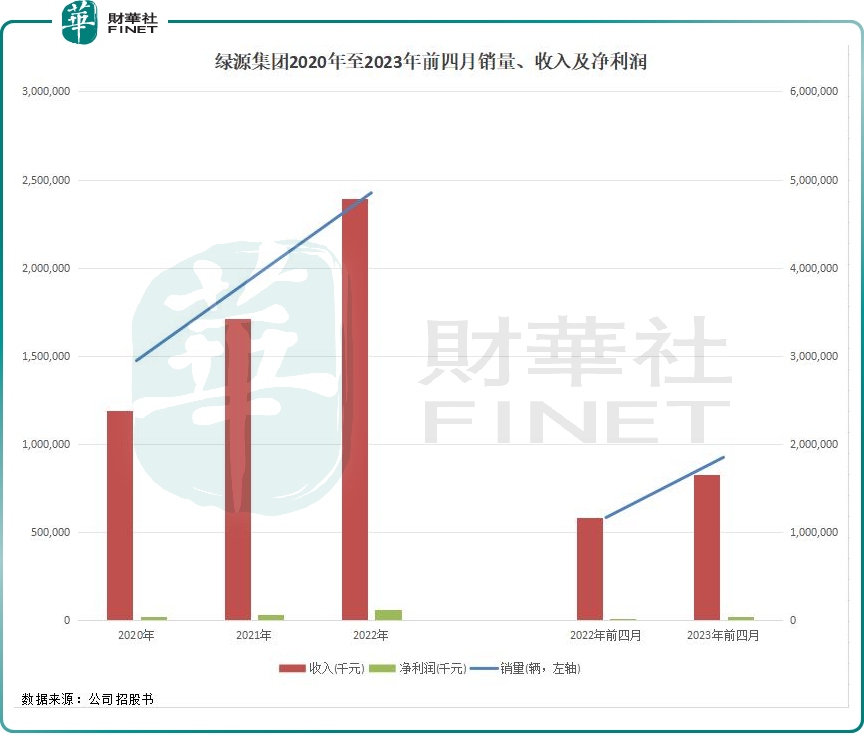

2020年-2022年,綠源集團的收入由23.78億元增長至47.83億元,復合年增長率達41.8%,淨利潤則由4029.3萬元提升至1.18億元,2023年前四月的收入和淨利潤也取得明顯增長。此外,公司的兩輪電動車銷量增長亮眼,由2020年的147.25萬輛增至2022年的242.46萬輛,復合年增長率為28.4%。

近幾年經營業績和產品銷量取得快速增長,是由於綠源集團走上了雅迪一直在走的路:擴張產能、拓展銷售網點佈局。

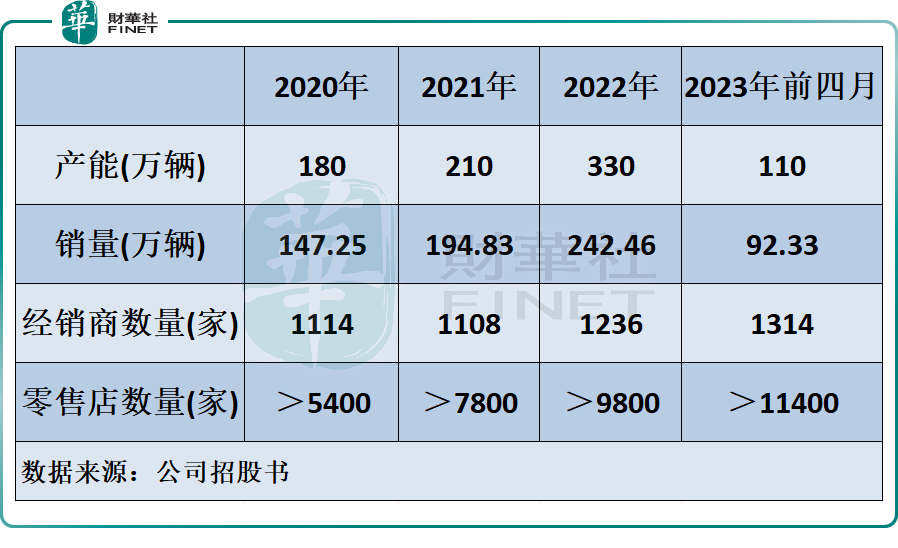

2020年以來,綠源集團的產能得到迅猛擴張,2022年產能達330萬輛,較2020年增長了逾八成。銷售門店擴張方面,今年四月底,公司零售店數量突破1.1萬家,較2020年翻了超一倍。

目前,綠源集團在全國只有三個生產基地,分别在浙江、廣西和山東,但相較於雅迪在全球有7個生產基地,綠源集團的產業佈局仍有待提升。綠源集團表示,計劃在西南地區再建新的生產設施,預期新生產設施於2024年開始營運,並於2026年逐步將產能增至每年約200萬台。

綠源集團還提到,將進一步升級和拓展銷售及分銷網絡,並優化其佈局。

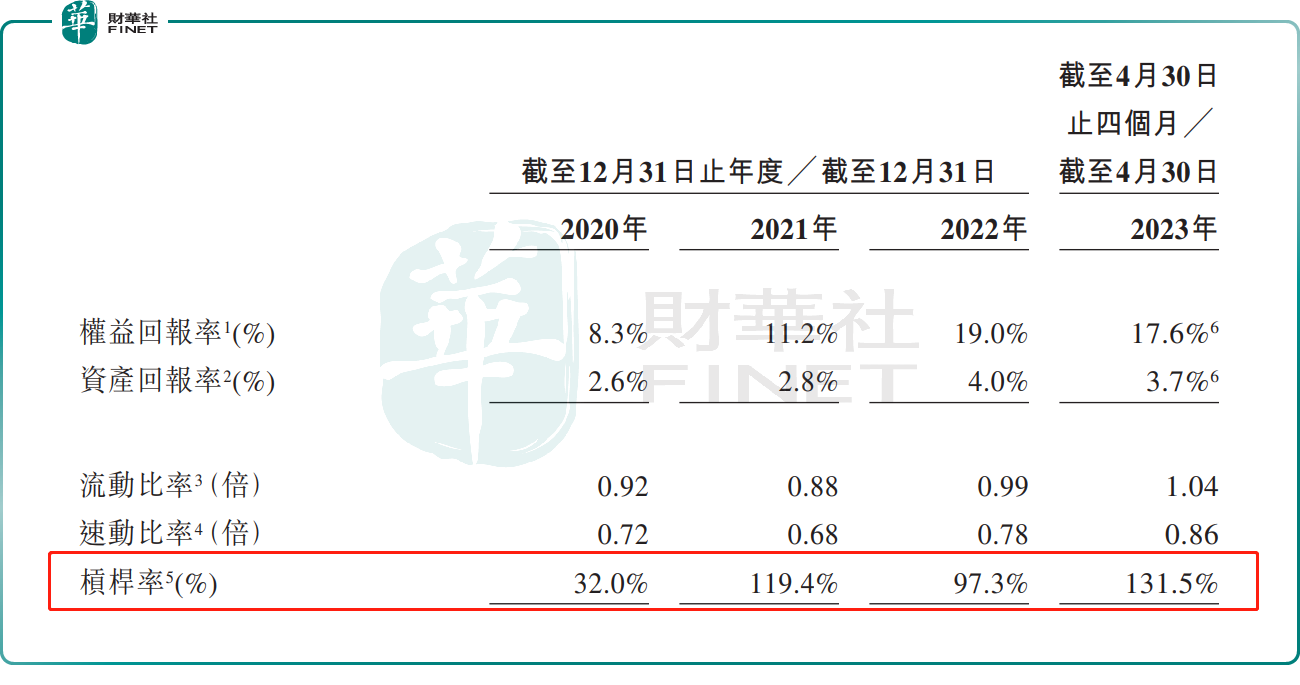

不過,近些年舉債進行產能擴張,也令綠源集團面臨較大的債務壓力。公司貿易應付款項及應付票據等數額的持續增長令公司的負債不斷增長,2023年4月底公司的槓桿率達到了131.5%。

由此看,尋求上市拓寬融資渠道,有利於綠源集團緩解償債壓力,並在產能和銷售渠道方面進一步擴張,以防公司市場份額再度被競爭對手蠶食。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享