伴隨著市場的持續萎靡,近期A股市場也被曝出了不少「幺蛾子」,前有我樂家居(603326.SH)等公司的股東違規減持,後有金帝股份(603270.SH)上市首日被自己人做空。

而近日又有消息稱,有之前的上市公司在「賣身」後,原班人馬帶著老業務再次赴A股上市,一些投資者質疑他們是想要再割一次「韭菜」。

「賣身」後再赴A股:華耀光電撤回申請,中介被罰

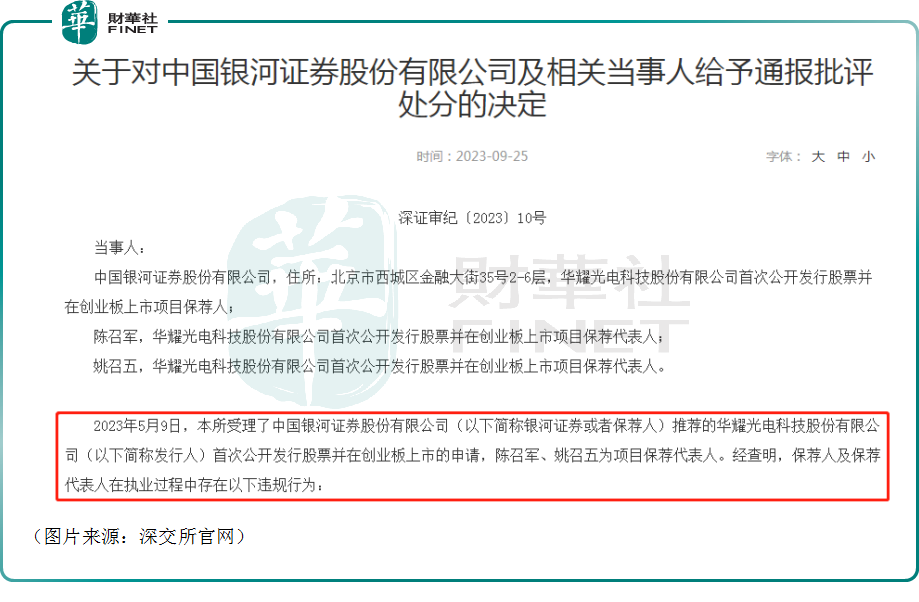

9月25日,深交所通報批評了保薦機構銀河證券,保薦代表陳召軍、姚召五。

為何?

其實上述保薦機構和保薦代表之所以被點名批評,事涉華耀光電IPO項目。

2023年5月9日,深交所受理了銀河證券推薦的華耀光電於創業板IPO上市的申請,陳召軍、姚召五為項目保薦代表人。

6月30日,華耀光電撤回申請文件,IPO流程終止。

然而,在此期間,深交所查明,華耀光電的實際控制人荀建華在擔任億晶光電(600537.SH)實控人期間整出了很多違法違規操作,多次受到重大監管處罰,身上還背著未決訴訟等情況。

基於此,深交所認為,銀河證券、陳召軍、姚召五作為發行人的保薦人和保薦代表人,未按照執業規範的要求全面核查發行人實際控制人、董事、總經理作為一方當事人涉及的訴訟情況,未能督促發行人充分披露對投資者作出投資決策具有重要影響的信息,未及時核查關於發行人的重大負面報道並主動向交易所報告,故而給予相應處罰。

從上述信息不難發現,銀河證券、陳召軍、姚召五作為保薦機構、保薦代表相當不負責任,荀建華在擔任億晶光電實控人期間偷偷減持、隱瞞轉讓控股權等「黑料」在網上是鋪天蓋地,這些身負重任的中介機構甚至連百度一下都懶得去做。

當然了,也不排除這些中介機構知道這些「黑料」卻選擇睜一只眼閉一只眼,企圖蒙混過關,讓華耀光電上市。如果是這種情況,那中介機構的行為就更加惡劣。

與此同時,華耀光電事件也揭露了另一個現象。

就是有一些原本的上市公司在「賣身」後,會再開個「小號」,做著同樣的業務,試圖用「小號」再上A股。

據了解,2003年,荀建華斥資3000萬成立億晶光電,並在2011年通過借殼上市成功,成功解鎖「A股光伏第一股」的名號。

為了上市,荀建華簽下了高達13.62億元的對賭協議,但最終未能完成業績對賭,背上巨債。

面對困境,荀建華選擇了變賣股份。2017年1月,荀建華將其持有的2.35億股億晶光電股份作價30億元(佔總股本的20%)賣給勤誠達投資。這也導致上市公司大股東、實控人發生改變。

但在披露公告中,荀建華稱,僅將持有的7.59%股份轉讓給勤誠達投資,並表示,此次權益變動未導致公司控股股東及實際控制人發生變化。

這已經是明目張膽說瞎話了,涉及違法違規,並受到監管處罰,還被投資者起訴。

「賣身」後,荀建華開始另起爐竈,一邊減持億晶光電,一邊悄咪咪謀劃華耀光電IPO。

需要指出的是,華耀光電的業務領域與億晶光電相似,都主打光伏相關業務,董監高也基本是原班人馬。

可以想象,以荀建華等人的操守,一旦華耀光電上市,不知道又會整出多少「騷操作」,又會有多少投資者慘被「收割」?

「賣身」14載後重回A股「懷抱」,浙江國祥「感天動地」

值得注意的是,荀建華「換皮」華耀光電IPO失敗,但還有一家公司在「賣身」14載後兜兜轉轉又重回「大A」懷抱,這是一種什麽樣的精神?

這份百折不撓的執著簡直「感天動地」。

這家再度回A的公司就是浙江國祥股份有限公司(以下簡稱「浙江國祥」)。

2023年6月19日,浙江國祥IPO項目順利通過上海證券交易所主板上市委員會審核。

而浙江國祥(603361.SH)這家公司設立的初衷是承接原上市公司重大資產重組置出的中央空調業務相關資產。

上述原上市公司叫浙江國祥制冷工業股份有限公司(以下簡稱「國祥股份」),曾在連續虧損之下,於2007年被上交所實施退市風險警示,變成了*ST國祥。

2009年,國祥股份開始籌劃重大資產重組,當時的控股股東、實控人陳天麟就選擇「賣殼」給華夏幸福(600340.SH)。

由此可知,即將成為上市公司的浙江國祥和彼時的上市公司國祥股份的核心資產其實是同一個東西,也就是中央空調業務相關資產。

這也就是說,中央空調業務相關資產曾經連續虧損導致了上市公司國祥股份不得不「賣身」,而如今這份資產換了個「皮」,又重新回到了A股上市。

當然了,浙江國祥也不是百分百「原裝」,畢竟這家公司的實控人不是陳天麟,而是陳根偉、徐士方夫婦,其中陳根偉是原上市公司國祥股份的總經理助理,這麽一看貌似還是一個勵志故事。

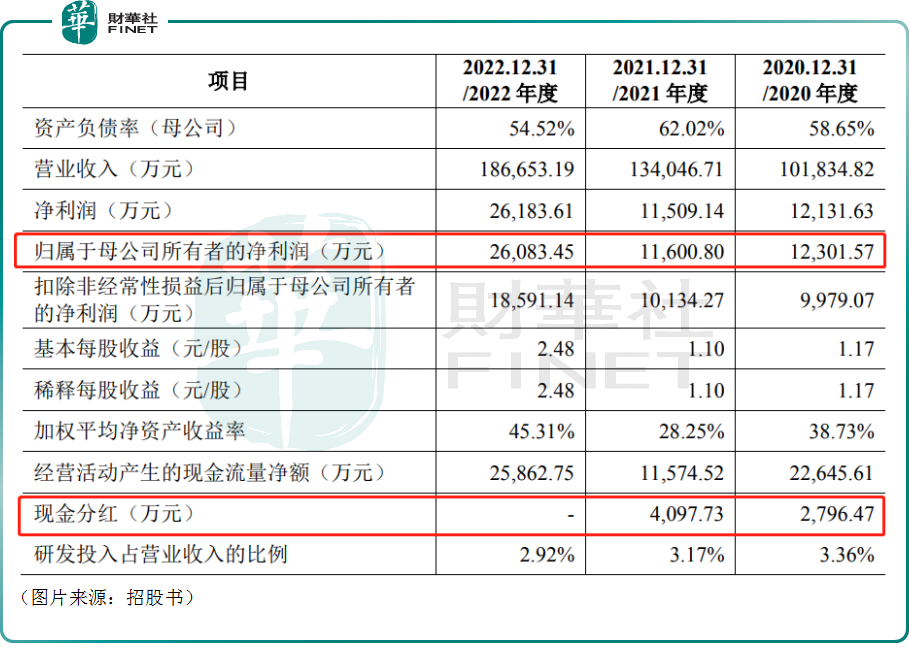

從業績上來看,2020年-2022年期間,浙江國祥的歸母淨利潤分别為1.23億元、1.16億元、2.61億元。

由此可見,陳根偉接手後,這份資產有起色,但是近年的業績規模其實比較小,也難言說很出色。

另外,2020年至2021年期間,浙江國祥分别曾進行了現金分紅2796.47萬元和4097.73萬元,這些錢大部分都落入了實控人的口袋。

招股書還披露,2020年-2022年期間,浙江國祥公允價值變動收益金額分别為 183.61 萬元、896.86 萬元和 1072.01 萬元,主要系公司購買的大額可轉讓存單和理財產品公允價值變動所產生的收益。

綜合來看,浙江國祥在上市之前連續分紅,又買理財掙錢,完全不缺錢,那麽為什麽要上市呢?

結語

說到底,這些實控人極力推動公司上市無非是因為有利可圖,上市可以掙大錢才是最實質性的動力。

其實,對於投資者來說,也不是說「賣身」後,原來的實控人、原來的業務就一定要從此和資本市場「絕緣」,這本身並不科學,也不合理。

只不過,眼看著有些公司明顯在糊弄事兒,急著上市多半是抱著「割韭菜」的想法而來,這也難怪會引起投資者的質疑,長此以往A股能發展得好嗎?

說到底,A股市場要想長久、健康地發展下去,還是需要完善自己的制度,不要留下給别有用心者鑽空子的機會,同時中介結構也得儘到自己的責任,守好大門,而不是玩忽職守或和IPO公司沆瀣一氣。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享