匯豐控股(00005.HK)旗下的匯豐中國,近日宣佈與花旗中國達成協議,收購花旗中國在内地的個人財富管理業務,覆蓋在全國11個主要城市的個人財富管理客戶的投資理財資產及個人存款,約為36億美元(按2023年8月末數據計算),花旗預計交易於2024年上半年完成。

值得注意的是,這次花旗轉讓給匯豐中國的主要是個人客戶持有的賬戶、存款和相關理財產品(保險產品除外),不涉及花旗中國的信用卡、個人房貸及其他貸款等其他零售業務。

對於商業銀行來說,客戶存款是歸類在商業銀行的負債端,屬於費用支出;而貸款業務屬於資產端,能產生收入,也就是說,匯豐中國接手了花旗的儲戶,此交易帶來的短期結果將是:利息支出增加,但長遠而言,可通過獲得的客戶拓展未來的理財服務(若客戶本來沒有匯豐中國的理財賬戶),也可開展保險銷售業務,當然,還可試試看客戶願不願意貸款和開辦信用卡。

換言之,這對於匯豐中國來說,不是現成的收益資產轉移,而是功在未來的業務拓展空間。

花旗出售的原因是什麽?

花旗出售這一資產早有計劃。

花旗最早於2021年4月宣佈全球戰略調整和轉型,將在亞洲、歐洲、中東、非洲和墨西哥的全球14個市場退出個人銀行業務,包括在中國内地逐步關閉個人銀行業務,例如這次轉讓個人銀行財富管理業務,所以出售屬意料之中。

匯豐中國接手有何影響?

與花旗專注於北美業務不同,匯控的最大和最快增長市場或在粵港澳大灣區。截至2023年6月末止的12個月,大中華區貢獻收入308.61億美元,遠超英國圍欄銀行收入125.03億美元,以及北美地區的41.65億美元;大中華區最近12個月貢獻的稅前利潤更高達180.82億美元,遠高於英國圍欄銀行的70.08億美元以及北美地區的9.82億美元,可見大中華區的重要性。

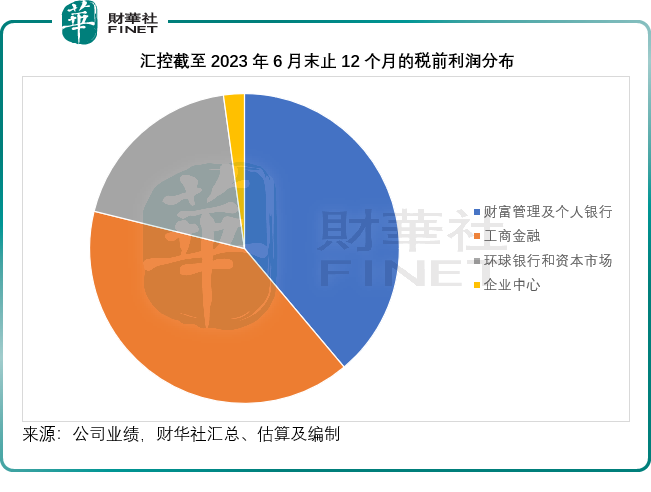

就業務分類而言,財富管理和個人銀行業務是匯控最主要的收入來源,截至2023年6月末止12個月貢獻的收入達到269.81億美元,佔其總收入的42.86%;貢獻的稅前利潤為116.37億美元,佔總額的38.87%。

在今年上半年,匯控英國才接收了矽谷銀行的英國客戶賬戶,現在又接手花旗的内地個人銀行業務,或進一步擴大其理財和個人銀行業務。

在匯控的大中華區業務中,香港業務是其優勢所在,是香港的主要銀行,同時香港又是匯控的主要市場,但這個狀況制約了匯控在區内的發展——當前香港業務較為飽和,要尋求拓展,只能北望神州。匯控比花旗有優勢的是,它在香港擁有更深的根基,因此更能通過粵港澳大灣區的融合,將服務滲透到内地。

2023年上半年,匯豐銀行來自大中華區的信用虧損及減值前淨經營收益為165.33億美元,同比增長46.13%,其中淨利息收入為83.98億美元,同比增長45.65%,淨費用收入為25.55億美元,同比下降3.07%。扣除信用虧損和減值後的經營溢利為95.7億美元,而上年同期為43.83億美元,同比增長118.34%。值得留意的是,交通銀行(601328.SH)等聯營和合營公司還為匯豐貢獻13.47億美元的利潤,合計起來,其大中華區的稅前利潤達到109.17億美元,同比增長90.39%。

就財富和個人銀行而言,大中華區貢獻的收入為72.65億美元,同比增長56%,其中有68.22%為淨利息收入,貢獻的稅前利潤為40.74億美元,同比增長165.41%。

其中,香港業務的2023年上半年收入為102.53億美元,同比增長63.37%;稅前利潤為60.25億美元,同比增長172.87%。香港的財富和個人銀行業務收入為54.66億美元,同比增長68.50%。增幅均高於大中華區的平均水平,或由此推算其内地業務的增速或稍緩。

財華社留意到,過去有點不食人間煙火、不大與同行競爭零售客戶的匯豐中國,今年非常努力地在内地拓展業務,例如舉辦各種理財宣講會吸引個人客戶,看來在股東中國平安(601318.SH)的督促下,該跨國銀行集團不再躺平,要開始發奮了。

且看看這次接管了花旗的内地儲戶後,匯控能否發掘出更多的財富管理客戶,以迎合國内鼓勵境外金融機構發展理財業務所帶來的機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享