國慶中秋雙節過後,港股消費板塊連續多日表現亮眼,啤酒、飲料、餐飲、休閑食品板塊等多個消費分支均漲幅居前。

個股方面,前期表現欠佳的百威亞太(01876.HK)、華潤啤酒(00291.HK)、周黑鴨(01458.HK)、維他奶國際(00345.HK)等消費概念股均迎來觸底反彈。其中,「辣條一哥」衛龍(09985.HK)表現格外搶眼,頻繁在港股異動股行列出現。截至發稿前,近3日衛龍股價累計漲幅達15.42%,期間振幅達21.6%。

不過,拉長周期來看,衛龍的股價表現差強人意,與「中國辣味休閑食品行業第一」殊榮顯得格外不對稱、不匹配。

2022年12月15日衛龍開始登陸港交所,上市首日便遭遇破發,報收10.02港元。

衛龍曾在去年5月完成Pre-IPO輪融資後,其的估值達到600多億元,但上市第一天市值卻僅為200多億,估值直接被「砍」近400億。今年3月中旬,衛龍迎來高光時刻,股價一度觸及12.14港元高位。

但好景不長,缺乏業績支持的股價很快又開啓了震蕩下行模式,年内跌超20%。過山車般股價走勢,除了受消費周期、股市交投情緒等外部因素影響之外,自身單一的產品結構及營銷策略同樣是衛龍的難言之隱。

辣條突然賣不動了!

提起辣條,是無數人心里的「童年回憶」!

一方面,它曾是爸媽眼中的垃圾食品,重口味、不健康、不衛生……都是記憶中父母嘴里的關鍵詞。另一方面,它又是多少小孩頂著挨揍的風險,也要斥2毛或5毛錢「巨資」去光顧的「人間美味」。

在眾多辣條品牌中,最知名的辣條品牌莫過於衛龍。針對人們最看重的食品安全問題,衛龍曾邀請攝影師拍攝視頻,將衛龍全自動化的生產線完全公開,為辣條正名。

與此同時,在營銷方面,衛龍更是得心應手,除了邀請過楊幂等明星代言旗下產品外,還與暴走漫畫合作推出暴漫大辣條,再到模仿電影《逃學威龍》拍攝惡搞視頻,熱點蹭得飛起,堪稱營銷鬼才。

依靠著童年濾鏡,以及一系列破圈的營銷下,人們對辣條衛生安全的顧忌有所緩解,衛龍的辣條生意也越來越火熱,那幾年衛龍幾乎領跑整個辣味休閑食品行業,成為了當之無愧「辣條一哥」。

以2021年數據統計看,衛龍在中國辣味休閑食品行業排名第一,市場佔比為6.2%,是第二名的3.9倍,遙遙領先其他企業。

2018年到2021年,衛龍分别創造營收27.52億元、33.85億元、41.20億元、48.00億元,規模持續擴大;歸母淨利潤也一直處於上漲狀態,從4.76億漲至8.27億元。

然而到了2022年,「辣條」在下行壓力加大的消費市場突然間賣不動了,龍頭衛龍業績開始急轉直下。

2022年衛龍營收46.32億元,同比小幅下滑3.5%;其歸母淨利潤更是同比下滑81.7%至1.51億元。針對利潤下滑,衛龍在財報中解釋,主要是「一次性的以股份為基礎的付款」所致。

事實上,在2021年以後衛龍的營收增速就處於放緩狀態了。2019年到2022年,衛龍的營收增速分别是23.01%、21.73%、16.5%、-3.5%。

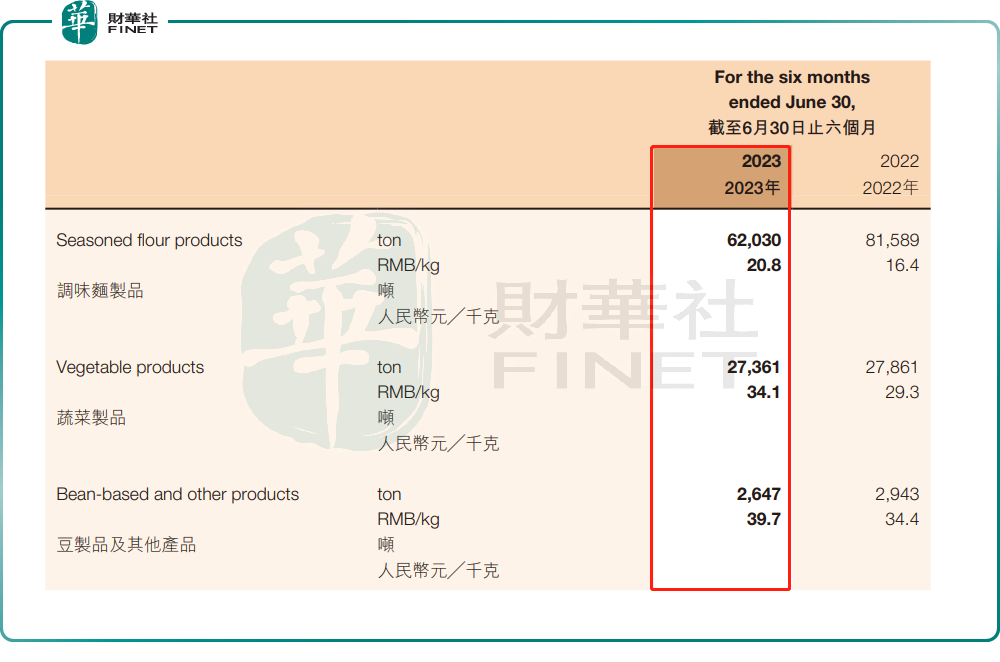

除了業績之外,衛龍的銷量也出現下滑的情況。財報顯示,2022年衛龍以辣條為主的調味面制品銷量15.06萬噸,同比2021年的19.36萬噸,一年内減少4.30萬噸。

不僅辣條有些賣不動,衛龍的另外兩大業務蔬菜制品、豆制品及其他產品銷量也出現一定程度的下滑,分别減少0.62萬噸和0.11萬噸。

在這一形勢下,為了保住利潤,衛龍採取了漲價措施。2022年,衛龍多次發佈產品調價通知函,表示要提高辣條等產品的售價,相關話題也頻頻衝上熱搜。

從今年的半年報看,衛龍調味面制品單價已經從去年上半年的16.4元/千克漲到了20.8元/千克,若與2019年約14.3元/千克的價格相比,簡直是飛漲。

這樣漲價速度,自然也遭到不少網友吐槽「這辣條都堪比肉價了,還吃得起嘛」。財華社從衛龍的官方旗艦店看到,65克包裝的衛龍大面筋零售價為3.22元,以此計算,一斤辣條要賣24.8元。難怪網友吐槽,「一斤辣條都夠買兩斤豬肉」「吃不起衛龍」......

不僅如此,近些年衛龍主推的蔬菜制品、豆制品單價亦均有上漲。其中,衛龍蔬菜制品單價同比上漲16.4%至34.1元/千克;豆制品及其他產品單價同比上漲15.4%至39.7元/千克。

以價換量的效果立竿見影。今年上半年,衛龍收入23.27億元,同比實現3%小幅增長;歸母淨利潤4.47億元,去年同期虧損2.61億元,進而實現扭虧;毛利率也由上年度同期的38.1%增加9.4個百分點至47.5%。

單品打天下的「焦慮」

在龐大的消費市場中,依靠一個核心單品打天下而迅速出圈的成功案例比比皆是,鹵味江湖的絕味與周黑鴨。

但是,弊端也非常明顯,在重口難調的休閑食品市場中,大單品受眾群窄面會被不斷放大。由於健康意識及口味喜愛轉變都會給風靡一時的大單品帶來巨大的挑戰。

以辣條為例,隨著消費者健康意識逐漸增強,天然、零卡、零糖、低脂、無添加已然成為新的消費趨勢。而辣條的高糖、高鹽、高脂特性也並不符合現代消費者對健康的需求。

同時,對於現在的年輕人而言,在他們的零食清單上,出現了雞爪、鴨鎖骨、牛肉幹、麻辣肉筋……太多的選擇,辣條已不再是必選項。

除此之外,又由於辣條加工行業的門檻並不高,良品鋪子、三只松鼠、百草味等品牌也都推出辣條產品,衛龍的對手越來越多,行業的競爭愈發激烈,衛龍的市場份額受到了威脅。

這樣危機感及焦慮感,倒逼衛龍加速擁抱多樣化產品群經營觀念及多元化營銷策略,通過創意性地由一個產品拓展到多個產品形成特定群落或單位,實現多點佈局,探索更多「爆款」產品的機會。從近些年衛龍加速發展蔬菜制品、豆制品業務就足以見得,公司正逐步弱化「辣條」這一核心單品集中度風險。

未來國内辣味休閑食品零售賽道依舊方興未艾,千億市場規模依舊大有可為,但競爭壓力自然而有增無減。因此,在守住江山與打江山方面,衛龍表現好壞,也將決定其業績及估值喜與憂。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享