近日,中國國航(00753.HK)、中國南方航空股份(01055.HK)、中國東方航空股份(00670.HK)公佈9月經營數據。至此,中國三大航司第三季度的月度經營數據已經全部出爐。

整體來看,得益於「暑假」旅遊旺季,以及中秋國慶「十一」假期效應,第三季度三大航司表現明顯優於第二季度;且國際航線的經營數據增長明顯加速。

不過,單月來看,相較於7、8月份,9月份三大航司在運力投入、旅客周轉量、客座率等關鍵指標上均出現不同程度的下滑。

01「三大航司」Q3運營數據喜人

2023年復蘇故事里,航空業的表現不可謂不強勢。

今年7、8月份,作為疫情放開後的第一個暑運,民眾的出行熱情空前高漲,避暑遊、畢業遊、家庭遊、商務流等交匯疊加,全國大機場内外人頭攢動。

據民航局披露,2023年暑運期間(7月1日—8月31日),民航運輸旅客1.3億人次,較2019年暑運同期增長7.4%。特别是國内航空市場出行需求遠超預期,拉動民航整體客流量快速增長,日均運輸國内旅客197.6萬人次,比2019年同期增長16.9%。

9月底,又逢中秋國慶連休,民航出行再度迎來小高峰。

據航班管家測算,9月全民航旅客運輸量約5367萬人次,較2019年同期下降2%。其中,民航國内運力恢復至2019年同期的108.6%,國内客流量恢復至2019年同期的103.1%。

在暑運旺季及中秋國慶長假拉動下,「復蘇」甚至是「火爆」俨然成為民航業的關鍵詞。

從第三季度的運營數據來看,中國國航(601111.SH)、南方航空(600029.SH)、東方航空(600115.SH)持續「回血」。

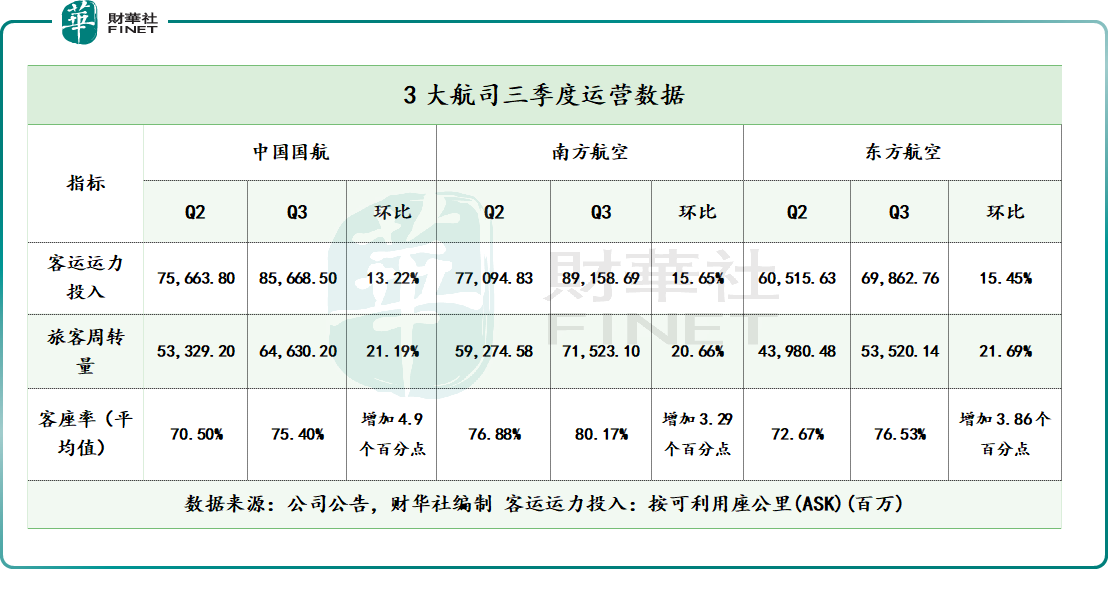

客運運力投入是航司運營的關鍵指標之一,代表著航司的供給情況。第三季度三大航司的可運運力投入(可利用座公里(ASK)(百萬)持續恢復,環比分别增長13.22%、15.65%、15.45%。

作為航司的另一運營關鍵指標,旅客周轉量代表航司的市場需求情況。第三季度三大航司亦呈現向好趨勢。其中,中國國航環比增長21.19%;南方航空、東方航空環比增速亦都超過20%。

客座率方面,第三季度三大航司的第三季度客座率(月度平均值)也均達到了75%以上,且相較於第二季度,客座率依次增加4.9個百分點、3.29個百分點、3.86個百分點。其中,南方航空第三季度的客座率最佳,達到80.17%。

但單月來看,與7、8月份暑運旺季相比,9月份三大航司在運力投入、旅客周轉量、客座率等關鍵指標上均出現不同程度的回落。

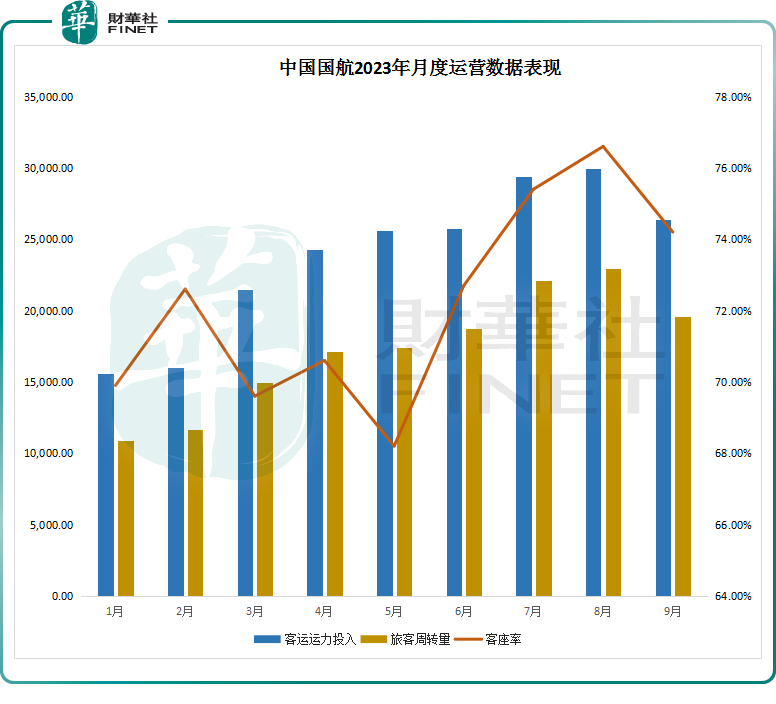

以中國國航為例,(如上圖)自年初開始,公司在客運運力投入、旅客周轉量方面逐月提升,到8月份達到今年的峰值。進入9月份,上述兩大經營指標出現雙雙下滑。

客座率方面,中國國航9月份亦有所下行,但依舊處於年内較高的位置。該公司7、8、9月份客座率分别為75.4%、76.6%、74.2%。

有觀點認為,暑運是一年中持續時間最長的運輸旺季。因此,節後,航空公司經營數據有所回落也符合市場預期。

02國際航線按下復蘇「加速度」

值得關注的是,今年上半年,國際市場的恢復顯著慢於國内航線,但目前正在進入調整恢復的快車道。

據中國民航局統計,1-6月國際旅客運輸量分别恢復到 2019 年同期的7.28%、11.82%、18.09%、26.68%、32.76%、41.59%。

但進入7月份後,在暑運的帶動下,疊加8月份第三批出境跟團遊目的地放開,出境遊復蘇態勢顯著,國際航線需求迎來突破性進展。民航局數據顯示,7月、8月國際旅客運輸量分别恢復到於2019年同期的50.9%、52%。

國際航線的持續復蘇,已經充分體現在航空公司的經營數據上。

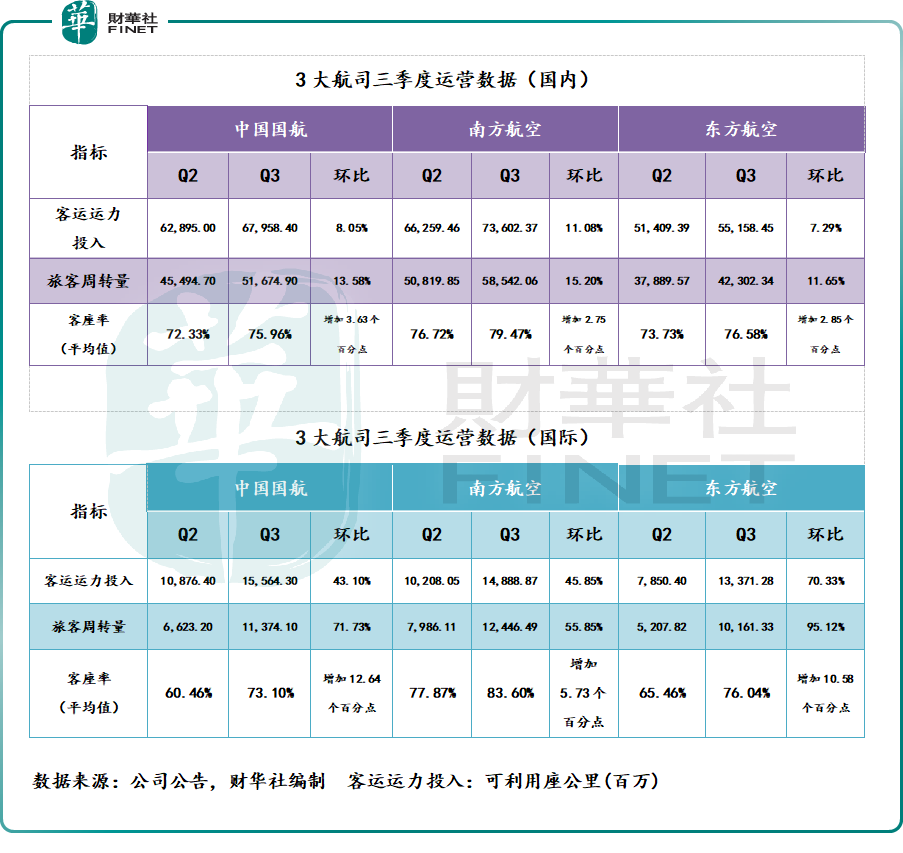

第三季度,「三大航司」在國際航線方面的客運運力投入、旅客周轉量、客座率方面均紛紛呈現大幅提升。

譬如,東方航空國際航線的客運運力投入環比增長70.33%,旅客周轉量環比提升95.12%,接近翻倍增長;客座率環比也大幅增加了10.58個百分點至76.04%。

近期,2023年冬春航季航班計劃公佈,其中,國際計劃客運航班量約2019年同期七成,周度計劃航班量13438班次,日均1920班次。

03航空業有望迎來周期復蘇?

伴隨著整個民航業的回暖,三大航司為首航空企業正紛紛打響減虧之戰。

今年上半年,中國國航、南方航空、東方航空均實現大幅減虧。第三季度,民航業展現出的恢復態勢,也為各大航司下半年業績的修復進一步注入信心。

展望後市,中泰證券表示,三季度暑運旺季及中秋國慶連休供需兩旺,四季度商旅客源將持續支撐行業復蘇。2023年航空公司將迎來業績觸底反彈帶來的β行情。

華創證券認為,三季度起,我國航空業真正步入盈利大周期起點。其一,2023年三季度或將迎來全球航司業績同頻共振;其二,行業供給邏輯清晰,三季度是我國航空業盈利大周期起點,同時,頭部航線提價,潛在利潤增量可觀。此次2023冬春換季,國際航線計劃增班至7成,寬體機逐步飛向海外,過剩運力回歸國際,價格端將更具支撐,彈性有望顯著超過以往。

海通國際也認為,民航行業恢復趨勢確立,大周期逐漸上行:需求端,中秋、國慶小長假收官,旅遊出行需求恢復堅挺。隨著出境政策寬松,國際航空出行需求將進一步回暖。我國航空公司長期看運力引進增速放緩確定性較高;出行信心持續修復,看好未來航空行業長期投資邏輯不變(即供需格局改善、票價市場化),建議關注航空板塊大周期投資機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享