近期港股市場表現萎靡,許多上市沒多久的新股很快就破發了。

其中,友芝友生物-B(02496.HK)於今年的9月25日登陸港股市場,發行價為16港元,而經過最近3日連續下挫逾31%後,其最新股價已經不足11港元,成為了「破發大軍」的一員。

這家快速破發的生物科技公司究竟有著什麽樣的成色?

暫未實現商業化,業績連年虧損

友芝友生物是一家致力於開發用於治療癌症相關並發症、癌症及老年性眼科疾病的基於雙特異性抗體(BsAb)療法的生物技術公司,石藥集團(01093.HK)是其主要股東之一。

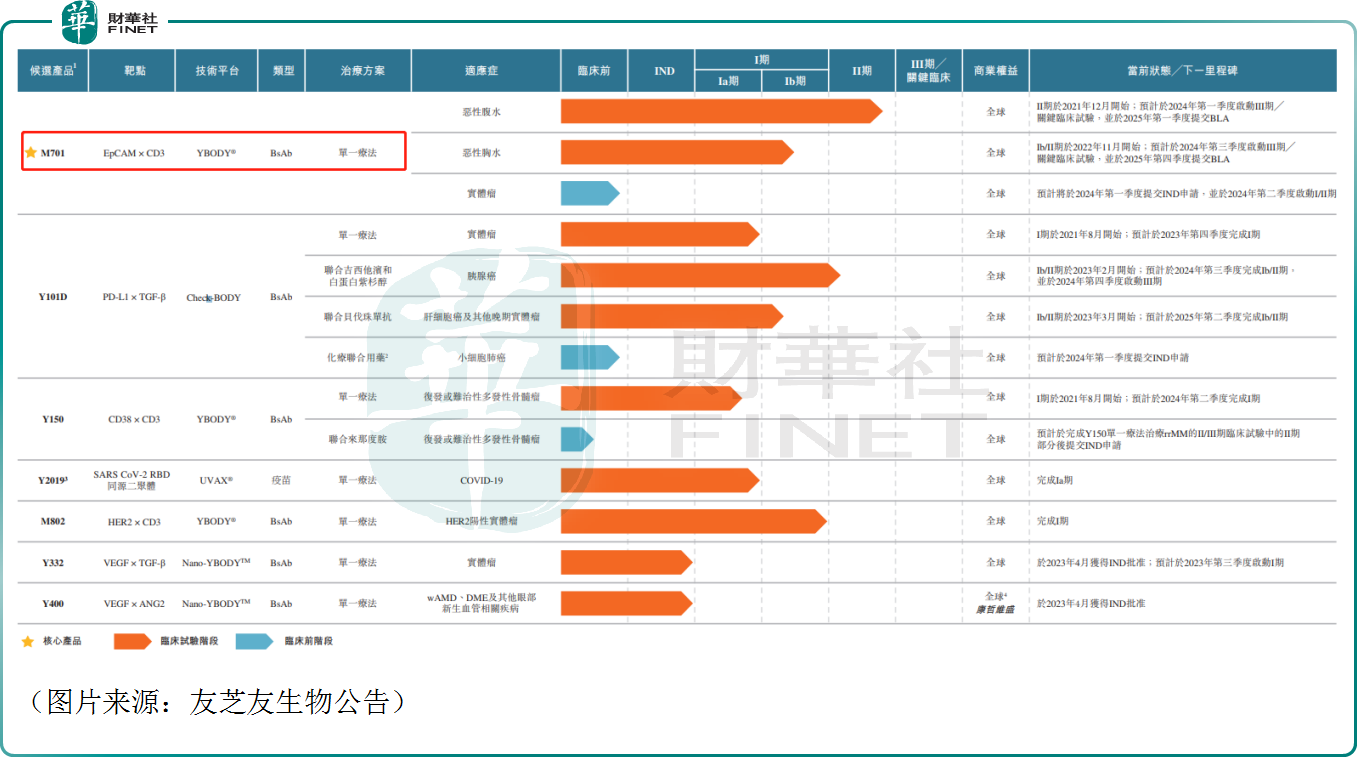

據悉,該公司開發了四個創新平台,其中自研的有YBODY®平台、Check-BODY平台及Nano-YBODYTM平台,UVAX®平台則是和武漢病毒研究所合作開發。

在這些創新平台的幫助下,友芝友生物已設計和開發了七種臨床階段候選藥物管線,除Y2019外,餘者均為内部研發,如下圖所示。

從研發進展來看,最快的就是友芝友生物的核心產品M701,不過這款產品目前也僅僅處於II期臨床階段,距離商業化上市還有很遠的距離。

沒有產品上市這一點在港股市場的生物科技企業中其實並不罕見,而這也意味著友芝友生物沒有產品可賣,不過該公司在近幾年間有獲得一些政府補助以及利益收入等。

數據顯示,2021年-2023年中期,該公司的其他收入分别為1279.8萬元(人民幣,下同)、256萬元、691.9萬元,主要來源於政府補助、銀行利息收入及其他。

然而,這點其他收入太少了,為了研發上述候選藥物,各項費用、開支並不低。其中,2021年-2023年中期,友芝友生物的研發開支分别為1.13億元、1.57億元、0.72億元。

再加上其他的一些開支,該公司近年一直處於虧損之中。2021年-2023年中期,友芝友生物的期内虧損分别為1.49億元、1.89億元、0.87億元。

「背水一戰」,核心產品的商業化前景如何?

與百濟神州(06160.HK)、信達生物(01801.HK)這些生物科技龍頭相比,友芝友生物的絕對虧損額並不算大,但是該公司的現金流依然比較吃緊。

2023年的中報顯示,截至期末,友芝友生物的現金及現金等價物只有7644.5萬元,而以公平值計入損益的金融資產也僅有1000萬元。

不難發現,該公司賬上的現金流不足以支撐長期研發,這應該也是友芝友生物要去港股上市的主要原因所在。

而此次港股IPO,該公司的募資總額約1.76億港元,募資淨額約1.21億港元。根據公告,上市募集資金的80%預計用於核心產品M701計劃進行的臨床試驗、準備注冊申請和商業化;約12%將用作Y101D計劃進行的臨床試驗;約8%將用作一般公司用途。

事實上,研發新藥是非常耗錢的一件事,友芝友生物首發募集的這筆資金真的不算多,其現金流的吃緊只有些許緩解。

有業内人士認為,IPO募集的這些資金對於友芝友生物來說或許難以支撐公司持續的研發資金需求,不過考慮到其產品有一定的競爭力,如果核心產品M701的研發進展順利,未來幾年能上市銷售的話,將有望形成較好的現金流支撐。

對於友芝友生物來說,在現金流並不充沛的情況下,能不能順利將核心產品M701研發出來,並推向市場或許是關乎到企業生死存亡的大事情,堪稱是「背水一戰」。

目前友芝友生物計劃於2025年第一季度提交M701的BLA申請。

而根據資料,M701是一種重組BsAb,靶向EpCAM表達癌細胞及T細胞表面抗原CD3,目前開發的M701主要用於MA和MPE(為癌症的嚴重並發症,液體在癌症患者的腹腔或胸腔中積聚)的緩解治療,而並非用於治療癌症本身。

中報顯示,在MA(惡性腹水)方向,友芝友生物目前正在進行II期臨床試驗以評估M701單一療法聯合全身治療(包括靶向療法、免疫療法或化療)治療MA的療效,已觀察到不錯的數據。

在MPE(惡性胸水)方向,友芝友生物目前正在中國進行M701治療MPE的Ib/II期臨床試驗,同樣已經觀察到不錯的數據。

友芝友生物在招股書中稱,M701主要是用於治療MA及MPE的緩解治療,這種嚴重並發症通常發生於胸膜或腹膜廣泛轉移的晚期癌症患者,而並非用於治療癌症本身。這種患者佔整體癌症患者人數的比例較小。

另外,晚期癌症患者的預期壽命相對較短,可能不願花費大量財務資源購買昂貴的藥物僅用於緩解治療,而不是從根本上治愈。

這也就說,友芝友生物核心產品M701的市場規模可能比較有限。

招股書顯示,MA療法的市場規模從2018年的99億元增至2022年的108億元,預計將增長至2026年的126億元及2030年的144億元。MPE療法的市場規模由2018年的109億元增長至2022年的117億元,預計將增長至2026年的135億元及2030年的151億元。

與此同時,友芝友生物還在招股書中指出,M701面臨著來自不同角度的激烈競爭。

根據公開資料,截至2023年8月25日,市場内共有一種藥物申請上市申請續期授權及六種專門為治療MA或MPE而開發的全球臨床開發創新藥物管線,包括兩種BsAb,三種細胞治療管線和一種多肽管線以及一種其他蛋白管線。

友芝友生物表示,核心產品M701的商業潛力可能有限,因為市場上有其他針對其目標適應症的低成本治療方案。

結語

由此可見,友芝友生物核心產品M701雖然有一定的競爭力,但需要面對市場有限、競爭激烈兩大難題,後續能否研發成功,研發成功後能取得多大成績都還很難說。

這樣看來,在市場環境不佳的大背景下,業績持續虧損、核心產品商業潛力可能有限的友芝友生物遭遇股價下跌以至破發或也並不算奇怪。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享