Facebook母公司Meta(META.US)公佈的2023年第3季業績,各項財務指標均有出色的表現,但是投資者卻並沒有迷戀紮克伯格灌的迷魂湯,該走還是走,在其公佈業績前,Meta的股價大跌4.17%,公佈業績後,盤後再跌3.35%,可以說相當不給面子,原因何在?

Meta季度利潤大增,靠廣告復蘇和節省成本

2023年第3季,Meta收入為341億美元,同比增長23%,總開支為204億美元,同比下降7%。其中營業成本增加9%,主要因為基建相關開支增加,部分抵消了内容成本下降的正面影響;研發開支增加1%,因為APP和虛擬現實實驗室的員工相關成本增加,抵消了虛擬現實實驗室非員工經營開支下降的正面影響;營銷及銷售開支下降24%,主要因為營銷開支和員工相關成本下降;行政開支下降39%,主要因為法務支出下降。

2023年第3季經營收益為137億美元,經營利潤率為40%。淨利潤為116億美元,每股收益4.39美元。資本開支為68億美元,主要為服務器、數據中心和網絡基建的投資。資本開支低於前一年水平,主要因為服務器和數據中心建設支出減少,因其轉到了新的數據中心,並且修改了支付時間。

由此可見,收入增長同時整體成本下降是Meta利潤大幅增長的主要原因,而Meta季度收入增長主要受到廣告收入的帶動。

2023年第3季的APP系列收入為339億美元,同比增長24%,其中廣告收入為336億美元,同比增長24%。電商垂類是廣告業務最大的增長驅動力,其次為快消品和遊戲。電商和遊戲得益於中國廣告主的強勁支出。

在地區市場方面,廣告收入增長在歐洲區及世界其他地區的幅度最大,分别達到35%和36%,亞太區增幅為19%,北美為17%。

需要注意的是,中國廣告主在北美、歐洲以及其他海外市場大幅增加廣告支出,是推動Meta廣告收入的主要驅動力。

Meta針對競爭對手TikTok而推出的短視頻應用Reels,於期内取得了較大的進展,用戶使用時長比剛推出時提高了四成以上,而且實現變現里程碑的時間要比預期的早。Meta估計Reels現在對公司整體廣告收入的淨影響是中性的,並認為Reels已成為Meta的一個核心應用。展望未來,Meta仍會繼續聚焦於Reels。

被稱為推特(現稱「X」)殺手的Threads,據紮克伯格透露,現在的月活躍用戶差不多到達1億,現在Meta正努力擴大社區。

總括而言,其APP系列應用的用戶數仍保持增長,而中國廣告主的投資增加,加上成本的節省,是Meta主營業務業績表現強勁的主要原因。

然而,這樣的增長驅動力能夠持續嗎?財華社認為存在很大變數。

首先,Reels與Threads的變現進度僅為平穩,而非加快,從新應用來看,Meta所提到的增幅不算特别出色,最終能不能在與TikTok及X的競爭中取得一席之位仍不確定;其次,其成本節省是一次性的,未必能持續,在今年的低基數下,明年能否保持又是一大疑問,更為重要的是,Meta管理層已經給出指示,明年的支出會增加;此外,不少歐洲、其他海外市場的監管機構開始調查Meta的信息發佈與合規性,這可能影響到Meta在有關市場的發展和擴張。

這些因素或會阻礙Meta的短期前景。

更為重要的是,Meta會繼續將大量的資源投入到AI的研發上,這會從長遠來看,令其賬面收益增長承壓。

元宇宙會是Meta的黑洞嗎?

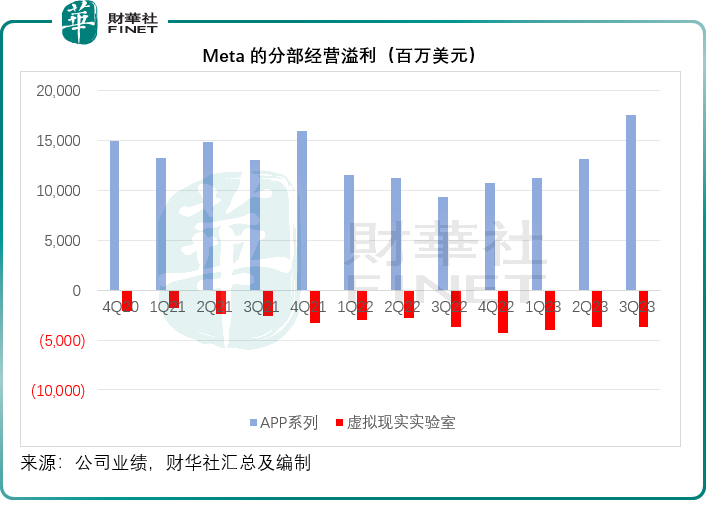

APP系列繼續賺錢供養虛擬現實。2023年第3季,Meta的虛擬現實分部收入同比下降26.32%,至2.1億美元;經營虧損按年進一步擴大1.91%,至37.42億美元。相對於經營虧損的規模,這個業務分部所貢獻的收入杯水車薪。

但是,紮克伯格並沒有放棄他的元宇宙之夢。

紮克伯格指出,這個季度的重大產品消息包括第一款主流混合實境裝備,以及新一代Ray-Ban Meta智能眼鏡,這是第一款配置Meta人工智能技術的智能眼鏡。

其表示元宇宙軟件方面也取得進展,Meta的虛擬社交平台Horizon正快速壯大,並且正在測試Horizon在手機、平板電腦和個人電腦上的使用。

由於Meta會繼續投入開發虛擬現實產品,該公司預計其2023年和2024年虛擬現實分部的經營虧損會持續增加。

Meta的AI發展

Meta開始推出Meta AI——這是一款新助手,用戶可以通過Meta的各種短信功能和智能眼鏡接入,可回答問題,用戶也可從此接入觸達實時信息和生成圖片。Meta也開始推出AI Studio平台,可以讓人們創建和使用多款AI。另外還推出了Emu,一款圖像創建模型,可以快捷生成優質圖像和貼紙。

商用方面,Meta還推出了商用AI的早期alpha版本,以便讓每個企業都可以使用AI與客戶進行溝通,提供銷售和支持服務。此外,Meta還公佈了明年推出創作者AI的計劃,這樣每個創作者都可以有一個AI,他們的粉絲可以參與其中,幫助他們建立自己的社區。

紮克伯格指出,在2024年,Meta的投資重點仍是AI,主要在工程和計算資源方面。但會儘量限制新員工數目,所以Meta會繼續降低公司非AI項目的員工數目,而將這些人員轉移到AI項目。

在業績發佈會上,紮克伯格強調,生成式AI在未來將變得越來越重要。他之前概述了產品路線圖。除此之外,Meta還在構建基礎模型,比如開源模型Llama 2,上個月的下載量超過了3000萬。除此之外,還有一套不同的、復雜的人工智能推薦系統,賦能其動態、Reels、廣告和完整性系統。這項技術目前還沒有像生成式人工智能那樣被大肆宣傳,但它在快速改進方面也非常重要。

Meta指,AI驅動的動態推薦繼續優化增量參與度。僅在今年,由於推薦功能的改進,用戶在Facebook和Instagram上使用的市場分别增加了7%和6%。此外,Meta為廣告客戶提供的AI工具也推動了Advantage+購物項目的業績,達到100億美元的運行率,有超過一半的廣告客戶使用其Advantage+創意工具來優化廣告創意中的圖像和文本。

結論

Meta的2024年預算會在四個關鍵領域分配新員工,包括AI、基礎設施、虛擬現實和變現,同時會分配資金到監管和合規管理。其中AI將是投資的大頭,Meta會進一步增加在其核心產品、内部工具配置和研發方面的生成式AI增加投資。

業務展望方面,有兩個主要因素可帶動其收入表現:提升社區參與度的能力,以及將此變現的效率。Facebook和Instagram的整體參與度保持強勁,而Reels和視頻内容服務則繼續擴大並提升參與度。Feed的AI推薦内容繼續提升參與度。

在提升變現能力方面,Meta在四個方面發力,包括改善Reels的變現能力;創建沉浸式的平台廣告體驗;讓廣告商更容易獲取它們的營銷數據;增加人工智能在Meta廣告系統和產品中的應用。

Meta表示不會量化Reels未來的淨收入貢獻,期望通過提高排名和增強Reels廣告的互動性來進一步提高Reels廣告的表現,為企業提供更多曝光機會。Meta預計,Reels將可在一定程度上推動2024年收入的增長,同時,管理層表示會在用戶黏性和收入增長之間取得適當的平衡。其未來的重點將是提升整體視頻的收入和參與度,以及更全面地關注Ins和FB内的產品線。

第四季展望方面,該公司預計其總收入將介於365億美元-400億美元之間。開支方面,預計其2023年全年總開支會介於870億-890億美元之間,低於其之前預測的880億-910億美元之間,這一展望包括35億美元的重組成本。此外,Meta預計其2023年的虛擬現實經營虧損會增加。

2024年,該公司預計全年合計開支將介於940-990億美元,推動其2024年總開支增長的主要因素包括:1)與基建相關的成本增加,2024年增加的折舊開支會比2023年高;2)由於將更多員工轉移到員工成本較高的部門,例如AI,員工支出會增加;3)由於其在AR/VR方面的持續產品開發投入和進一步擴大其服務生態的努力,虛擬現實實驗室的經營虧損將按年大幅增加。

總括而言,也許Meta在AI和虛擬現實方面取得了一些進展,在面對競品的市場爭奪戰中,作出了一些努力,例如推出Reels和Threads,但是由於投入的增加,廣告業務的周期性,Meta現季的強勁業績未必能維持,而且該公司已經在業績發佈會上預告了虛擬現實業務的持續虧損,以及未來資本投資增加對其會計收益的影響,這是投資者不看好的原因。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享