2021年12月,頂著「植發第一股」的名頭,雍禾醫療(02279.HK)成功登陸了港股市場,不少投資者對其寄予厚望。

然而,上市沒多久,雍禾醫療的股價就急轉直下,頻創新低,至2023年10月25日已經累計跌去超過82%。股價暴跌的背後除了港股市場整體不景氣之外,也和該公司業績下滑有關系。

值得注意的是,在2023年10月26日,雍禾醫療萎靡許久的股價突然顯現出一絲止跌之意,一度跳漲超26%,此後出現回落,但截至收盤仍放量上揚了12.81%。

股價走勢的變化反映的是市場資金對該公司的看法,此次放量上漲是否意味著雍禾醫療的前景再度獲得了市場的看好?

盈利能力持續惡化,雍禾醫療上演「業績變臉」?

雍禾醫療是國内領先的專門從事提供毛發醫療服務的企業,能提供一站式毛發醫療服務,涵蓋植發醫療、醫療養固、常規養護及其他配套服務。其中,今年上半年,植發業務貢獻了77%的營收,醫療養固則貢獻了近21%的營收。

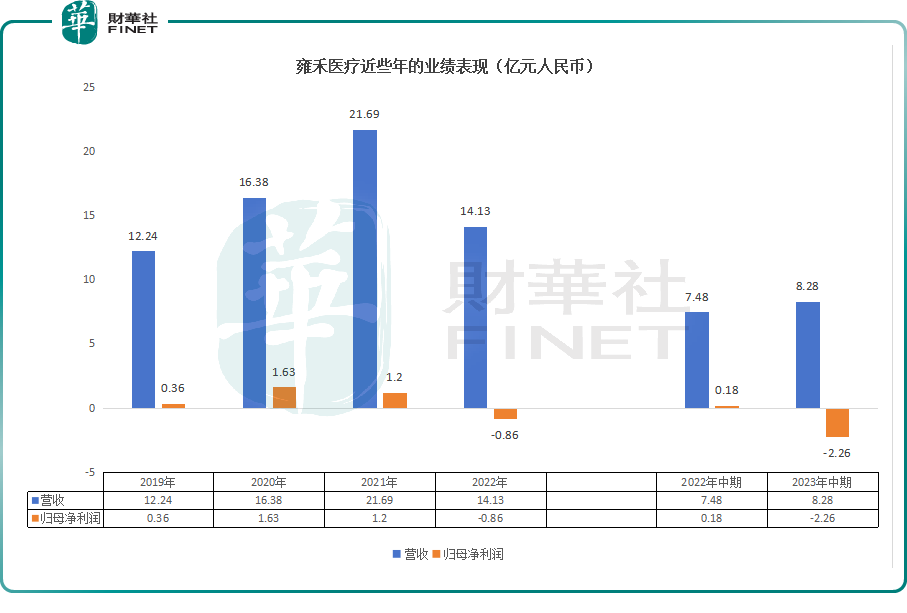

從近幾年的業績表現來看,2019年-2021年期間,該公司的營收錄得持續增長,歸母淨利潤在2020年達到巅峰,隨後自2021年開始下滑,並在2022年出現虧損,頗有點上市後上演「業績變臉」的意思。

2023年上半年,雍禾醫療的營收同比增長10.65%至8.28億元(人民幣,下同),期内歸母淨利潤由盈轉虧,虧損達2.26億元,

期内該公司業績增速放緩受消費環境與客流短期承壓影響。另外,新定價體系實施致植發養固平均客單價下降,致毛利率同比下降7.7個百分點至56.5%

據悉,2023年2月,雍禾醫療全面升級植發業務的價格體系,從傳統以毛囊數量為主導的計價方式,升級為由毛囊種植區間和醫生等級為依據的「一口價」定價模式。

總的來看,在盈利能力持續下滑之下,雍禾醫療的股價萎靡不振也實屬正常。

回購並注銷10%的股份,雍禾醫療的前景仍獲機構看好

而在股價持續下跌後,雍禾醫療終於放出了「大招」。

10月26日盤前,該公司發佈公告稱,擬根據股份購回授權購回至多5270.8萬股,佔今年股東周年大會當日H股股份總數的10%。

更關鍵的是,雍禾醫療在公告中表示,用於建議股份購回的資金將來自公司的内部現金資源。任何購回的股份都將被注銷,一經注銷,已發行股份總額將會削減,從而提高每股股份的資產淨值及盈利。

回購後注銷的舉措可謂是誠意滿滿。

雍禾醫療還稱,公司計劃實施建議股份購回的意向,是基於董事會對公司未來發展前景的信心和對公司價值的認可。

事實上,從行業發展趨勢來看,毛發醫療服務市場正處於高速發展時期,存在著巨大的未獲滿足的市場需求及龐大的增長潛力。根據灼識咨詢報告,毛發診療在過去數年快速增長,其市場規模由2016年的人民幣83億元增加至2021年的人民幣238億元,復合年增長率為23.5%,預計將以24.5%的復合年增長率增長,到2026年將達到人民幣712億元。

行業的市場規模有望持續擴容,而雍禾醫療又是業内龍頭之一,其前景自然也有值得期待的地方,業績或有望迎來「困境反轉」。

一些機構也在最近兩三個月里表達了對於該公司發展前景的看好。

中信建投證券稱,雍禾醫療2023年上半年的收入和利潤均略低於預期,主要由於收入端「一口價」導致短期内整體客單價下降,成本端公司籌備北京綜合毛發醫院開業、新增9 家植發門店、5 家史雲遜健發門店增加了員工成本和攤銷折舊費用。短期來看,擴張節奏調整,成本有望得到控制;中期來看,公司將夯實已開門店的服務能力,逐步提升單店運營天花板;長期來看,我國毛發醫療服務市場從傳統植發向綜合毛發服務擴展,公司作為行業龍頭將持續享受市場發展帶來的機遇。

德邦證券指出,雍禾醫療以成熟渠道網絡與高效營運能力位居龍頭,以標準化體系引導行業成長,短期消費環境疲軟下公司精修内功,進一步加密網點升級服務,有望以長期優勢凸顯成長價值。

民生證券的研究人員則表示,雍禾醫療作為國内領先的連鎖植發機構,通過標準化、透明化運營建立先發優勢,並通過持續前置的營銷投入打造優質品牌力,未來將持續享受行業擴容紅利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享