既然有巨無霸指數,美國通脹高企為麥當勞(MCD.US)提價提供了合情合理的理據。

在美國和海外麥當勞店提價後,麥當勞於2023年9月30日又宣佈,對特定符合條件的美國和加拿大門店,實行5%的特許權使用費,並強調事實上其所有市場都已實行這一標準,只除了美國和加拿大,因此對這些地區的部分門店實行這一新措施影響不大。

總之,麥當勞加價的理由似乎都很合理,也被消費者所接受,起碼在通脹高企的時候,消費者依然願意為此買單,這在一定程度上安撫了其股東和潛在投資者,也因此麥當勞的股價在高息環境下,今年至今仍有0.35%的漲幅,相比之下道瓊斯工業平均指數(DJI.US)今年以來累跌0.66%。

第3季業績稍微高於市場預期

2023年第3季,麥當勞的全球系統性銷售增幅為11%,可比銷售額增長8.8%,其中美國市場增幅為8.1%,國際經營市場增幅為8.3%,而包括中國等在内的國際開發型授權市場則增長10.5%,顯示出這些市場的強勁增長動力。

在同店銷售額的強勁增長下,第3季綜合收入同比增長13.97%,至66.92億美元,或主要得益於加價和線上外賣的強勁增長,部分抵消了美國門店流量有所下降的負面影響,這一季度收入高於市場預期的65.8億美元;季度淨利潤同比增長16.93%,至23.17億美元,純利率由上年同期的33.75%提高0.88個百分點,至34.62%。每股攤薄後盈利為3.17美元,同比增長18.28%,高於市場預期的3美元。

管理層在業績發佈會上表示,儘管部分食物提價,但性價比仍高於其他同行,因此其消費量依然保持。首席財務官表示在成本攀升之際,消費者繼續尋找價格合理的餐食。

管理層預計,2023年或會加價約10%,但第3季的菜單價格其實稍微下降。

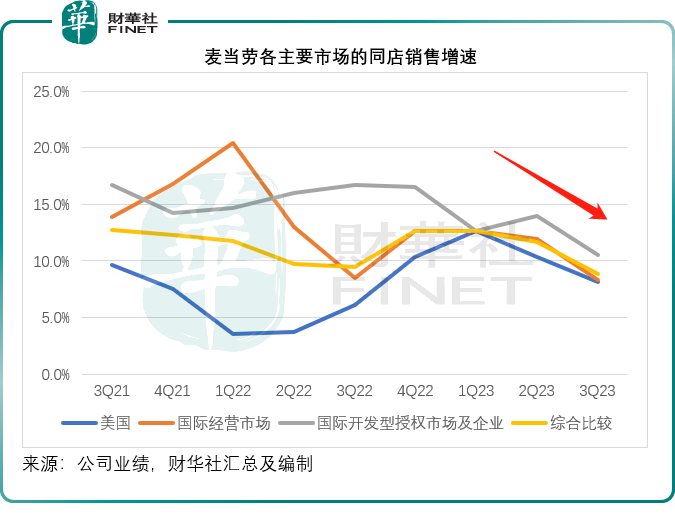

但需要注意的是,就同店銷售表現來看,麥當勞各個市場的增速都有所放緩,見下圖,加價的美國市場更從2023年第1季的增幅高位持續回落。

增加派息,取悅投資者

在加價的同時,麥當勞也將增加的利潤分派給股東。2023年第3季,該公司將季度股息增加10%,至每股1.67美元,於2023年12月15日支付。

2023年第3季,麥當勞還斥資11億美元,回購了380萬股,實行還利於民。於2023年前三季,其合共回購的股份數為790萬股,合共斥資22億美元,而前三季已支付的股息總額為33億美元,如此算來,麥當勞前三季合共回饋股東55億美元,相當於其市值1896億美元的2.9%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享