10月31日深夜,貴州茅台(600519.SH)突然宣佈漲價,給沉寂許久的白酒行業帶來不少熱度,也將白酒板塊重新拉回到投資者視野。

11月1日早盤,在貴州茅台漲價的利好造勢之下,白酒板塊載歌載舞,包括貴州茅台、伊力特(600197.SH)、泸州老窖(000568.SZ)、五糧液(000858.SZ)、山西汾酒(600809.SH)、珍酒李渡(06979.HK)等成份股股價均迎來久違的高開行情。

值得注意的是,11月1日啤酒概念板塊陷入回調,截至發稿前,板塊跌幅為0.02%。本次白酒漲價利好,並未像部分投資者聯想那樣,大漲的白酒板塊會調動啤酒板塊的上漲情緒。據悉,在2018年1月貴州茅台宣佈漲價之後,白酒和啤酒板塊行情有過聯袂上漲的表現。

財華社認為,白酒與啤酒雖都屬於酒類行業,但是各細分賽道之間業務模式、商業模式、消費群體及估值水平都是不同,白酒漲價並不直接利好啤酒,投資者不要入戲太深。

一方面,啤酒股行情走弱或與羸弱的大市行情有關;另一方面,板塊行情強弱,與啤機行業及企業當前自身基本面,以及未來發展預期有著直接關系。

目前,A股的啤酒企業均已披露2023年前三季度的業績報告。與此同時,在港上市的百威亞太(01876.HK)也於10月31日公佈了前三季度業績。

從期内的數據來看,這些啤酒股前三季度的業績還是以增長為主。不過,身為行業龍頭的百威亞太卻在期内出現了盈利下滑的迹象,這引起了投資者對啤酒行業發展前景的高度關注。

前三季度啤酒股業績普增,百威亞太卻遭遇盈利下滑

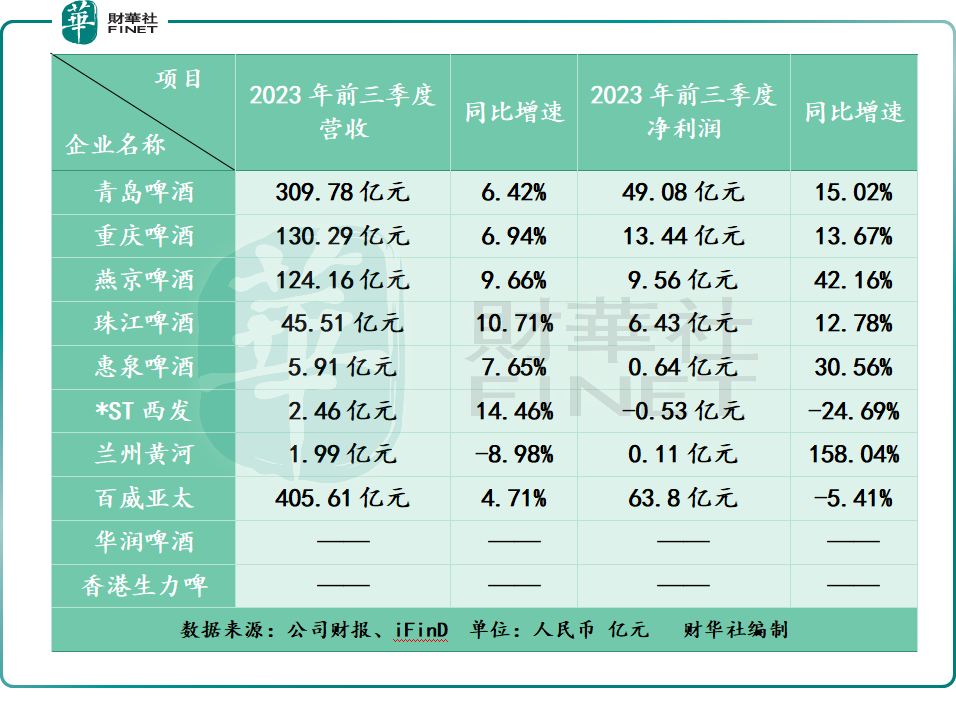

目前,在港、A兩市上市的啤酒企業有9家,其中港股市場的華潤啤酒(00291.HK)、香港生力啤暫時還未披露2023年前三季度的業績,其餘的上市啤酒企業均已披露。

具體而言,在營收規模方面,百威亞太和青島啤酒(600600.SH)要遠勝同行,均超過300億元人民幣(如非特指,以下元均指人民幣);重慶啤酒、燕京啤酒的營收也都超過100億元的級别;珠江啤酒緊隨其後,為45.51億元;惠泉啤酒、*ST西發和蘭州黃河的營收規模則都在10億元以下。

在營收增速方面,珠江啤酒、*ST西發的表現比較出色,同比增速達到了雙位數,分别為10.71%、14.46%;蘭州黃河則是目前唯一一家前三季度營收遭遇下滑的上市啤酒企業;其餘上市啤酒股前三季度的營收都只有個位數增長。

在歸母淨利潤規模方面,百威亞太和青島啤酒依然遙遙領先於同行,均超過了49億元人民幣;重慶啤酒、燕京啤酒、珠江啤酒位居第二梯隊,前三季度的歸母淨利潤分别為13.44億元、9.56億元、6.43億元;惠泉啤酒、蘭州黃河期内的淨利均低於1億元;而*ST西發則是唯一一個前三季度出現虧損的啤酒股。

在歸母淨利潤增速方面,表現最為出色的是蘭州黃河,前三季度淨利同比增速達到了158.04%;燕京啤酒、惠泉啤酒期内的淨利增速也都超過了30%;青島啤酒、重慶啤酒、珠江啤酒的前三季度淨利增速位於10%-20%區間;而行業龍頭百威亞太前三季度的淨利同比下降了5.41%,此外*ST西發期内淨利同比下滑了24.69%。

總的來看,前三季度,上市啤酒企業整體業績表現不錯,基本以增長為主,而且有6只啤酒股期内的淨利增速超過了營收增速,其中表現最佳的是燕京啤酒。

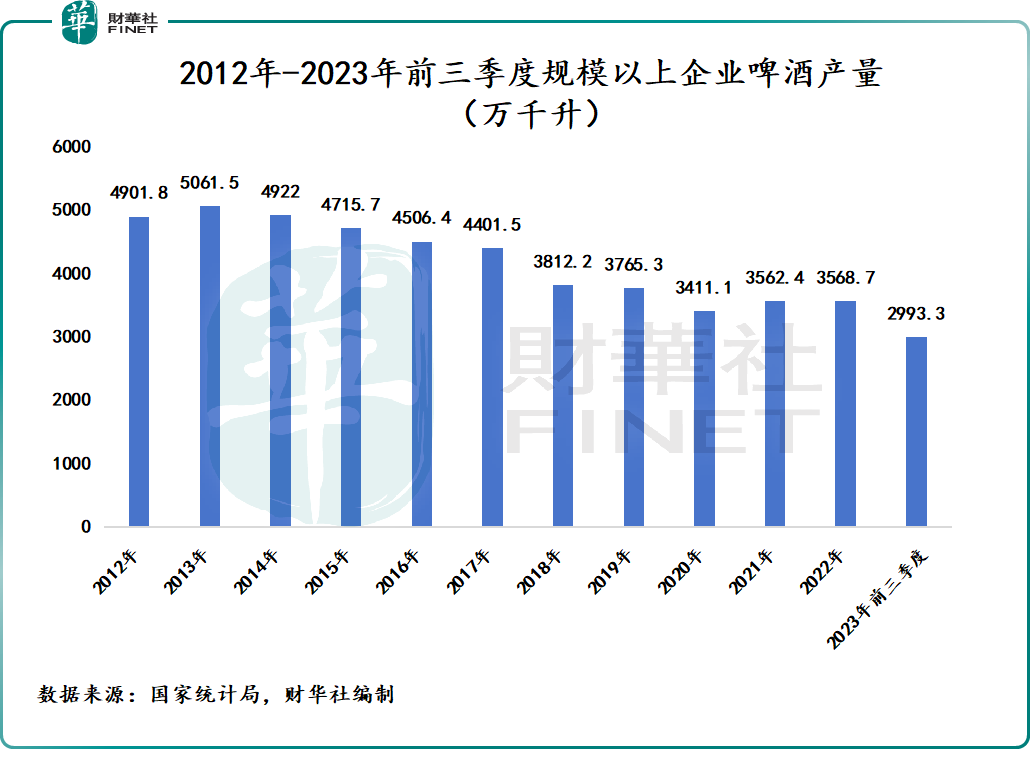

燕京啤酒在業績報告中稱,2023年1-9月,公司實現啤酒銷量343.09萬千升,同比增長5.69%,而同期中國規模以上企業啤酒產量2993.3萬千升,同比增速為2.1%。可見,在量上,該公司跑赢了均值。而在價格上,2023年1-9月,燕京啤酒的噸價同比增長3.8%至3618.8元/千升,U8(旗下高端啤酒品牌)持續放量,結構升級的邏輯正不斷兌現。

不過,*ST西發、百威亞太的表現有點「拖後腿」,期内的淨利錄得下滑,增速也跑輸了營收增速。

決戰「高端化」,啤酒股是否值得看好?

值得注意的是,雖然2023年前三季度大多數啤酒股的業績表現還不錯,但是從股價表現來看,年初至今,僅*ST西發和珠江啤酒、香港生力啤錄得上漲,其餘都遭遇了不同程度的下跌,重慶啤酒累跌37.09%。

近期市場有所回暖,啤酒股的前景是否值得期待?

從行業發展情況來看,雖然2023年1-9月,中國規模以上企業啤酒產量同比增長了2.1%,但其實自2013年見頂後,我國啤酒產銷量長期的大趨勢是持續回落,行業進入存量競爭時代。

結合券商的觀點來看,預計未來啤酒行業產量將保持穩定,量增貢獻有限,可以期待的是價增。

平安證券的研報顯示,2020年受疫情影響我國啤酒市場規模下滑至1469億元,2021年銷量雖不及疫情前、但市場規模實現1585億元,恢復至疫情前水平,行業性提價一定程度上彌補了銷量的持續性下滑。2022年啤酒市場規模小幅增長至1645億元,但增速放緩至3.79%。

「量減價升」的大趨勢也導致各大啤酒企業近些年紛紛力挺「高端化」。例如,重慶啤酒組成「6+6」品牌矩陣並淘汰「山城」品牌;華潤啤酒採用「4+4」品牌策略補齊高端產品短板;青島啤酒堅定實行「1+1」品牌策略,並推出百年之旅、一世傳奇、琥珀拉格等高端產品拉升啤酒單品天花板;燕京啤酒採取「1+3」品牌發展戰略,以「燕京啤酒」為主品牌,同時培育漓泉、惠泉、雪鹿三個地方性優勢品牌。

這些啤酒企業都在以高端概念拔高品牌調性,極力打造高端啤酒市場。

百威亞太也在業績報告中稱,2023年前九個月,中國業務表現出持續的高端化,高端及超高端產品收入實現雙位數增長,從而帶動營收和獲利雙位數增長以及除息稅折舊攤銷前盈利率增長。

從「高端化」的成果來看,平安證券的研報顯示,我國啤酒市場高端啤酒銷量佔比已經從2017年的9.66%增至了2022年的12.61%,我國啤酒市場高端啤酒銷售額佔比則從2017年的30.4%增至了2022年的36.48%。

長期來看,高端啤酒的銷量、銷售額佔比有望繼續增加。

另一方面,近年來,精釀啤酒風潮漸起,初始定位高端產品的精釀啤酒有望為「高端化」再加一把「火」。

平安證券研報顯示,2018-2021年,我國精釀啤酒的年均復合增長率達14%,遠高於啤酒行業整體2.5%的增速,對比其他啤酒類型發展迅速,驅動因素主要包括居民消費水平升級、消費者需求升級、資本入局等。

從滲透率角度來看,中國精釀啤酒市場滲透率由2016年的0.8%提升至2021年的2.8%,雖增速較快,但遠低於美國的13.1%,未來發展空間依然很大。

綜合而言,啤酒行業的「高端化」趨勢有望得以延續,並為啤酒股的業績增長「保駕護航」。

結語

伴隨著各大啤酒股相繼發佈最新業績,近期亦有一些機構對啤酒股的「錢」景發表了看法。

國泰君安發佈研究報告稱,此前市場擔憂啤酒行業三季度銷量在高基數上同比下滑、產品結構升級放緩以及青啤事件短期影響,而認為當前悲觀預期已經得到較充分反應。結構升級和成本下行邏輯將持續驗證,帶來利潤增長的確定性較強,配置價值凸顯。

申港證券此前發佈研報稱,判斷中國啤酒高端化在當前有兩個特點:長期來看,長坡厚雪,前程遠大;短期來看,激流險灘,道阻且長。對於這樣一個長期優質賽道,最理想的投資時點就是在短期沒信心、沒耐心,導致的估值下殺,但長期看得清、看得遠的時刻。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享