2023年以來,在港上市的生物科技股大多表現不佳,龍頭百濟神州(06160.HK)、君實生物(01877.HK)的股價也都出現了不同程度的下跌。

與此同時,也還是有一些概念股表現得不錯,其中來凱醫藥-B(02105.HK)今年6月上市以來已經飙漲了102.66%(截至11月2日收盤),並頻頻創下股價新高,領跑港股的生物科技板塊。

不過,11月3日,該公司股價遭遇了下挫,截至發稿時間已跌超12%。

上市未久,利好頻傳

來凱醫藥成立於2016年,是一家處於臨床階段的生物醫藥科技公司,總部位於上海。2023年6月29日,來凱醫藥成功登陸港交所主板。2023年8月21日,該公司宣佈,已於8月18日獲恒生指數有限公司納入恒生綜合指數成分股。2023年9月4日,該公司進入港股通。

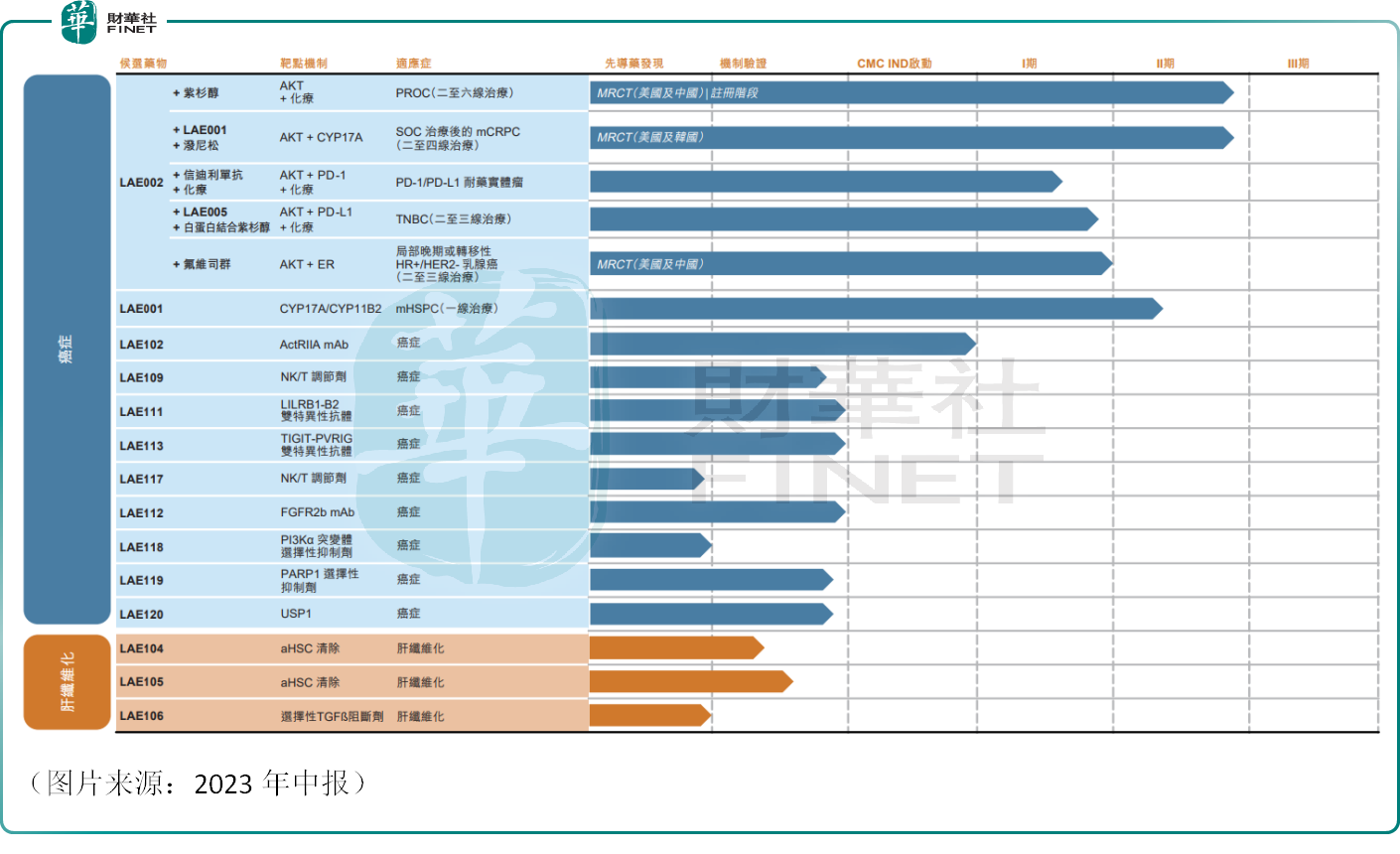

截至目前,該公司擁有兩款核心產品及14種其他管線候選產品,涵蓋癌症、肝纖維化和罕見病三大領域。

從管線的情況來看,來凱醫藥研發進展最快的就是兩款核心產品LAE002、LAE001,已經有多個適應症進入了臨床Ⅱ期。

10月24日,來凱醫藥公佈了LAE001聯合afuresertib(LAE002)加潑尼松,在接受1-3線標準治療(包括至少一線二代抗雄激素藥物)後的轉移性去勢抵抗性前列腺癌(mCRPC)患者中的I/II期療效和安全性研究數據。

結果顯示,該聯合療法在治療mCRPC患者時展現出積極的抗腫瘤活性和安全性,臨床數據令人鼓舞。研究者一致支持該聯合治療進入III期關鍵臨床研究。

另外,來凱醫藥於11月2日宣稱,在聖地亞哥開幕的腫瘤免疫治療學會(SITC)第38屆年會上,公司將以壁報形式公佈兩款自主研發的新型雙特異性抗體的臨床前數據:調節T/NK/髓系細胞功能的LILRB1-B2雙特異性抗體(LAE111),和調節T/NK細胞功能的TIGIT-PVRIG雙特異性抗體(LAE113)。

市場對兩款自主研發的新型雙特異性抗體的臨床前數據也抱有期待。

總的來看,雖然上市沒多久,但來凱醫藥近期宣佈的利好消息卻不少,這或許也是支撐其股價上漲的一個原因所在。

還沒有產品上市,業績持續虧損

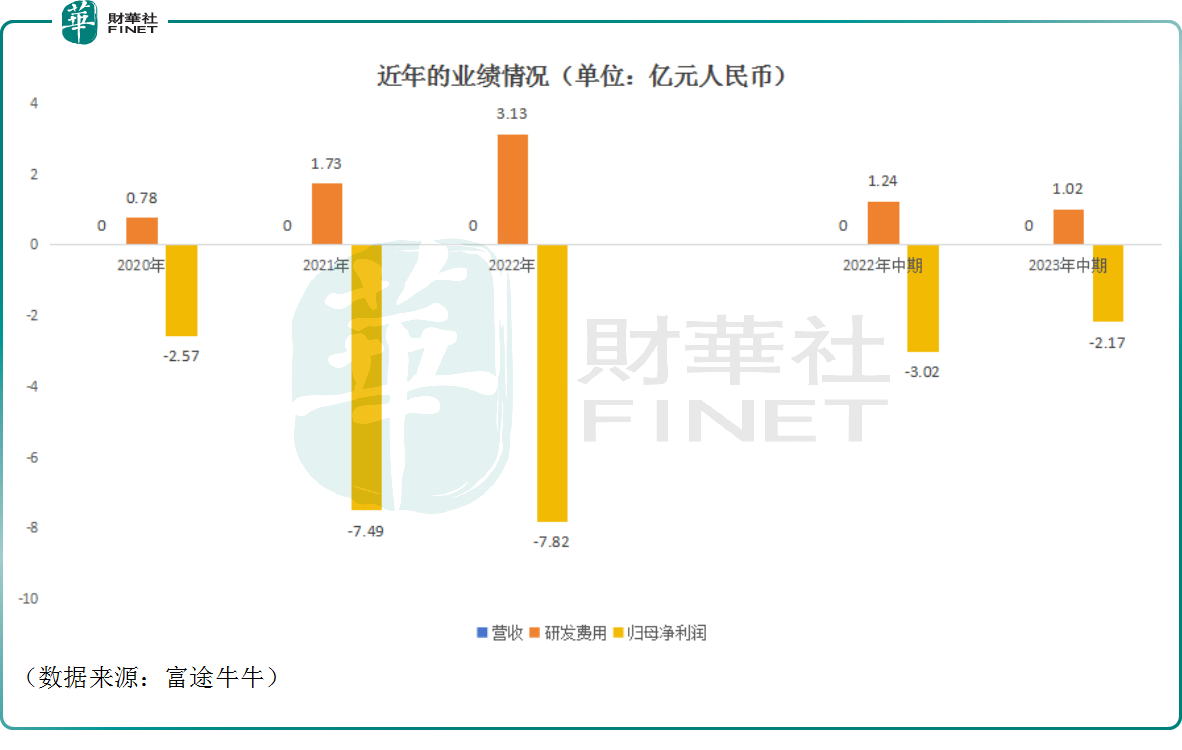

不過,正如上述所說,來凱醫藥研發進展最快的兩款藥物也不過是多個適應症進入臨床Ⅱ期,因此該公司目前是沒有商業化產品的,也就沒有產生收入。

而處於研發階段,各項費用卻是必不可少的,這也導致了該公司近些年處於持續虧損之中。其中2023年上半年,來凱醫藥虧損2.17億元(人民幣,下同),同比收窄28.13%。

持續虧損也考驗著來凱醫藥的現金儲備。

數據顯示,截至2023年6月30日,該公司的現金及銀行結餘為8.37億元。不過,成功登陸港股市場為來凱醫藥帶來了7.08億港元的募資淨額,有效增厚了該公司的現金儲備。

重磅產品潛力如何?

展望未來,來凱醫藥的前景和公司管線中的幾款重磅產品息息相關。

其中,核心產品LAE001是雄激素合成抑制劑,可同時抑制細胞色素P450家族17亞族A成員1(CYP17A1)及細胞色素P450家族11亞族B成員2(CYP11B2),用於治療前列腺癌。

不過,這款產品並不是來凱醫藥自研的,而是於2017年引進自諾華制藥(NVS.US)。

根據弗若斯特沙利文的資料,LAE001是全球唯一一種用於治療前列腺癌的臨床試驗中的CYP17A1/CYP11B2雙重抑制劑,可同時阻斷雄激素和醛固酮的合成,及可以在沒有潑尼松的情況下給藥,潑尼松的短期接受高劑量或長期累計劑量可能引起各種不良事件。

前列腺癌始於前列腺内的健康細胞發生變化,生長失控,最終發展為腫瘤。可能導致前列腺癌的風險因素包括:BRCA1及/或BRCA2基因突變、其他遺傳變化(HPC1、HPC2、HPCX、CAPB、ATM及FANCA)、家族史和飲食習慣。在美國,前列腺癌的5年總體生存率為97.5%,而中國為69.2%。

激素敏感型前列腺癌(HSPC)是前列腺癌患者對激素治療產生有效反應的階段,通常是雄激素剝奪療法(ADT)。mHSPC是一種已經擴散到身體其他部位的前列腺癌。

根據華創證券日前發佈的研報,2020年前列腺癌市場達到了百億美元級别,一線治療藥物僅有阿比特龍和恩雜魯胺等幾款AR拮抗劑。

不過,LAE001也需面對來自眾多潛在競爭對手的激烈競爭。目前,批準全球(中國除外)商業化的抗雄激素藥物有七種,而中國批準的抗雄激素藥物也有七種。

LAE001已經於2023年第三季度取得II期數據,來凱醫藥計劃於2023年第四季度就mHSPC在中國及美國開始III期MRCT注冊試驗,並就mHSPC提交NDA。

另一款核心產品LAE002是一種三磷酸腺苷(ATP)競爭性AKT抑制劑,用於治療卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐藥實體瘤。

這款產品也是於2018年獲諾華授權引進。

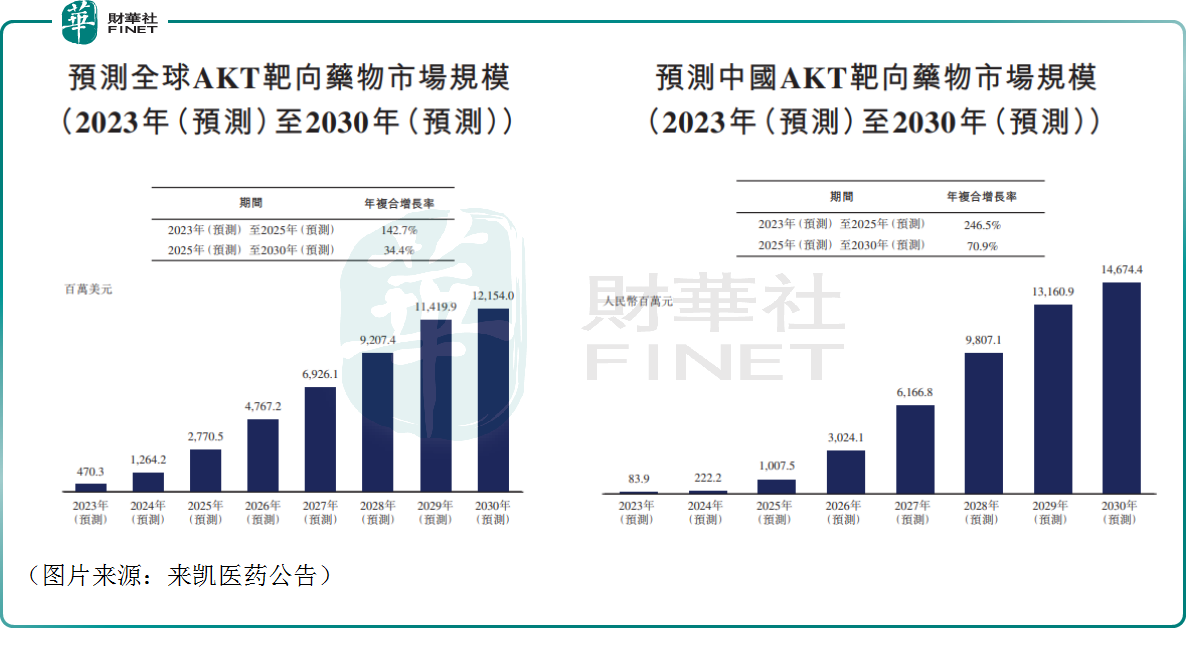

根據弗若斯特沙利文的數據,預計2023年-20230年期間,全球及中國的AKT靶向藥物市場規模仍有望快速增長,如下圖所示。

在競爭格局方面,根據弗若斯特沙利文的資料,目前並無AKT抑制劑獲批在全球商業化生產。但全球有七款用作治療癌症的AKT抑制劑候選產品正在進行臨床研發。

不過,華創證券在日前發佈的研報中指出,來凱醫藥LAE002的銷售峰值有望達到5-10億美元。

除了上述兩款核心產品外,來凱醫藥的LAE102也受到了許多投資者的關注。

LAE102是來凱醫藥自主研發用作治療癌症的最成熟候選藥物。這是一種潛在強效及選擇性的activin受體IIA型(ActRIIA)單克隆抗體(mAb),在臨床前動物模型中展示出抗腫瘤活性及增加荷瘤動物體重的能力。

不過,在目前這個時間節點,市場看重的並不是LAE102在癌症適應症方面的前景。

據了解,在脂肪細胞中,激活素通過ActRII受體直接促進脂質儲存,是内臟脂肪積累和肥胖的關鍵驅動因素。而在肌肉細胞中,ActRII受體傳導的信號通路能夠抑制肌肉生長並促進其萎縮。阻斷骨骼肌中的激活素信號可以抑制這種萎縮,並可以促進肌肉質量的增加,幫助肥胖患者在減肥的同時改善身體成分和代謝。

華創證券研究人員認為,全球首創的ActRIIA單抗LAE102能夠增肌減脂,有潛力和GLP-1RA配合使用,市場潛力巨大並具備國際化價值。

在2023年中報中,來凱醫藥也稱,LAE102是公司的首個自主研發抗體,已於2023年5月獲得FDA的IND批準。公司將首先研究LAE102在癌症適應症中的應用,後期將探索LAE102在肥胖和代謝疾病、肺動脈高壓等其他疾病適應症中的應用。

要知道,在當下的醫藥市場,最火的就是減肥藥,諾和諾德(NVO.US)和禮來(LLY.US)的股價和業績都因為減肥藥而大幅飙增。

來凱醫藥的LAE102被寄予厚望也就不足為奇了,而且這款候選產品或許也是該公司股價上漲的主要動力之一。

目前,來凱醫藥已經於2023年5月獲得LAE102的IND批準,並計劃於2024年上半年在美國開展I期試驗。

結語

綜合而言,來凱醫藥股價的大幅上漲有其道理所在,不過該公司的產品距離商業化上市仍有比較遠的距離,潛力目前只存在於「紙面」上,後續的研發進展值得持續關注和跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享