作為全球市值最高的股票,也是「價值投資掌門」巴菲特重倉股,蘋果(AAPL.US)的一舉一動備受關注。

剛剛公佈的2023年9月末財季業績表現低於預期,也引來市場的討伐,公佈業績後的盤後交易時段,其股價下跌2.97%。

蘋果業績表現

於9月末財季,蘋果季度收入為894.98億美元,同比下降0.72%,首席財務官盧卡·馬埃斯特里(Luca Maestri)指匯兌虧損帶來超過2個百分點的負面影響,若按固定匯率計算,他認為蘋果的整體收入以及各個地區分部均實現正數增長。

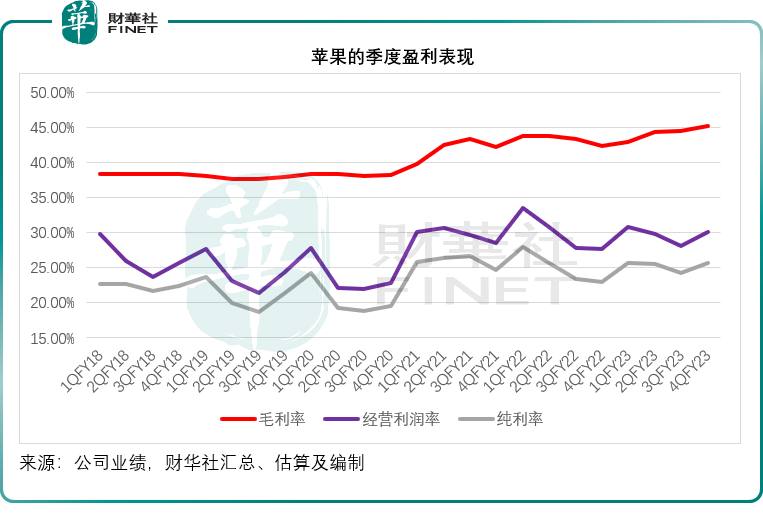

蘋果的季度毛利率創下9月財季新高,達到45.2%,較上季增加70個基點,主要得益於產品組合優化帶動,抵消了匯率虧損的影響。其中產品業務毛利率按季增加120個基點,至36.6%,得益於產品組合優化。經營開支為135億美元,按年微增2%,處於其預估區間的低位水平。淨利潤為230億美元,每股攤薄後盈利為1.46美元,按年上升13%,也創下9月財季記錄。經營現金流入為216億美元。見下圖。

截至2023年9月末止的2023財年,蘋果全年收入按年下降2.80%,至3,832.85億美元,而如果按照固定匯率計算,則為正數增長。新興市場表現出色,於2023財年實現收入新高,並取得雙位數增長,其正在擴張在這些市場,包括在印度開設新的蘋果零售店,在越南和智利開設線上商店;毛利按年下降0.96%,至1,691.48億美元;經營利潤按年下降4.30%,至1,143.01億美元;淨利潤同比下降2.81%,至969.95億美元。

針對市場關心的問題

市場最關心的問題,面對華為的進逼,iPhone在中國内地的銷售表現不佳。最新款iPhone 15據說在内地銷量不佳,而其表現或要到12月財季入賬,並沒有反映到最新公佈的業績上。

對於内地業務的前景,庫克表示仍很有信心,中國内地是蘋果重要的市場,這一點並沒有變。

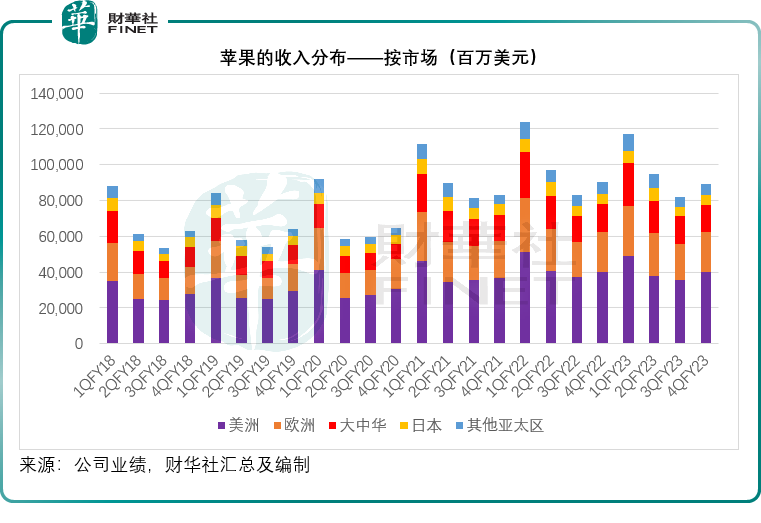

從9月財季業績可以看出,蘋果聚焦發展新興市場,以抵消在發達國家市場的疲軟,例如在印度開設線下商店,在越南和智利開設線上商店。

庫克表示,在9月財季,印度創下收入記錄新高,另外包括巴西、加拿大、法國、印尼、墨西哥、菲律賓、沙特阿拉伯、土耳其、阿聯酋、越南等均創下9月財季收入新高。

但是從其季度數據來看,除了美洲區有0.77%的按年增長外,歐洲、大中華區、日本和其他亞太地區的季度收入均出現不同程度的下降,其中大中華區的季度收入更按年下降2.50%,匯率或是一個原因,管理層表示iPad和Mac等產品因推出時間差異而在上年同期享有較高基數是主要原因。

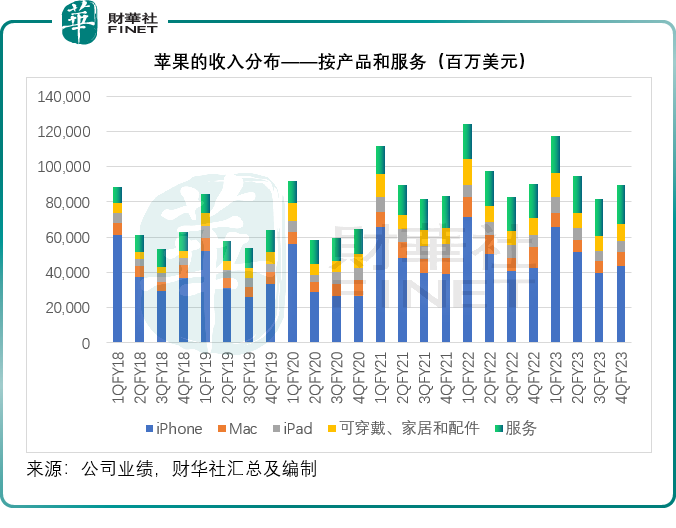

大家最關注的iPhone,管理層指9月財季收入超出他們的預期,再創9月財季收入記錄,在中國内地、拉美、中東和南亞等地更創下9月財季收入記錄,在印度則為歷史新高。

9月財季,iPhone收入同比增長3%,至438億美元,秋季推出全新的iPhone 15,但收入應會確認到下一財季。Mac收入為76億美元,按年下降34%,主要因為市場環境欠佳以及上年同期受供應鏈等問題延後交付而令基數較高。本周初,蘋果推出了新一代蘋果芯,並表示會繼續大步創新。iPad的9月財季收入為64億美元。可穿戴、家居和配件收入為93億美元,蘋果手表成為其核心產品。

服務收入再創新高,達到223億美元,按年增長16%。應用商店、廣告、蘋果售後商店、iCloud、支付服務和食品,以及蘋果音樂,均創下季度新高。盧卡表示,交易賬戶和付費賬戶的年增幅均達到雙位數,也創下紀錄新高。其付費用戶顯示強勁增長,目前蘋果有超過10億付費用戶,較三年前翻了一倍。

財華社留意到,儘管蘋果的產品收入表現一般,9月財季收入按年下降5.32%,但其服務收入仍有16.29%的強勁增長,而且服務毛利率保持在70%以上的高水平,隨著高利潤的服務收入佔比提高,就算其產品收入下降,其未來幾個季度的整體利潤率應仍有改善空間。見下圖,其服務毛利率在最近幾個季度持續保持平穩。

AI的變現可能性也是市場關注點之一,但是庫克並沒有作出明確的回復,只是表示會加大有關方面的投入。財華社留意到,9月財季蘋果繼續加大研發投入,其研發開支按年上升8.08%,至73.07億美元,佔收入的比重由上年同期的7.50%上升至8.16%,AI的相關投入應佔了較大的幅度。

另一個關注點是「蘋果息」,蘋果的現金中立政策,令投資蘋果的股東賺取了豐厚的回報,包括巴菲特。

2023年9月末,蘋果持有現金及可交易證券1620億美元,商業票據增加了20億美元,令總負債增至1110億美元。因此,其淨現金為510億美元,其現金中立的目標依然沒變。9月財季,蘋果向股東回饋了250億美元,包括38億美元股息和155億美元回購8500萬股蘋果股份。蘋果於8月展開一項50億美元的加速回購計劃,再回購2200萬股。在9月財季業績後,董事會宣派現金股息每股0.24美元。

蘋果的前景:盧卡預計,蘋果的12月財季(即2024財年第1季)收入將與去年同期相若,預計iPhone收入將按年有所增長,Mac的增長表現將較9月財季明顯加快,iPad和可穿戴、家居及配件產品分部的收入增長將較9月財季明顯放緩,主要因為產品推出時間不一樣。

預計服務分部每周收入會有雙位數增幅,毛利率或將介於45%-46%之間。預計經營開支介於144億-146億美元之間。

總結

iPhone 15的初步銷售數據不是太理想,加上來自中國國内同行的競爭,市場對蘋果的擔憂在情在理,但由此就斷定蘋果到頂或言之尚早。就收入及利潤而言,蘋果短期仍有高利潤的服務收入撐著;就市值而言,美聯儲的加息周期或將結束,以及蘋果豐厚的回饋活動,對其市值依然起到支持作用。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享