日前,樂思集團有限公司(以下簡稱「樂思集團」)向港交所遞交了上市申請,華升資本為其獨家保薦人,而這已經是該公司自2022年以來的第三次遞表,可見上市之心比較堅決。

主營移動廣告服務,業績錄得連續增長

樂思集團是中國的移動廣告服務供應商,向客戶提供全面的移動廣告服務。具體的服務包括移動營銷規劃、流量獲取、廣告素材制作、廣告投放、廣告優化、廣告活動管理及廣告分發。

樂思集團的媒體夥伴包括媒體發佈商(即媒體平台營運商)及其他媒體發佈商的媒體代理。截至2023年5月31日,樂思集團已經和6名媒體發佈商建立業務關系,公司可在這些媒體發佈商營運的超過30個媒體平台直接分發移動廣告,這些媒體平台包括領先的短視頻平台、搜尋引擎平台、新聞及資訊内容平台、移動浏覽器、應用程式商店及社交媒體平台。

而樂思集團的客戶包括直接廣告商及廣告代理。截至2023年5月31日,該公司服務超過110名來自各行各業的客戶,涵蓋中國科技及互聯網服務、金融服務及遊戲行業。

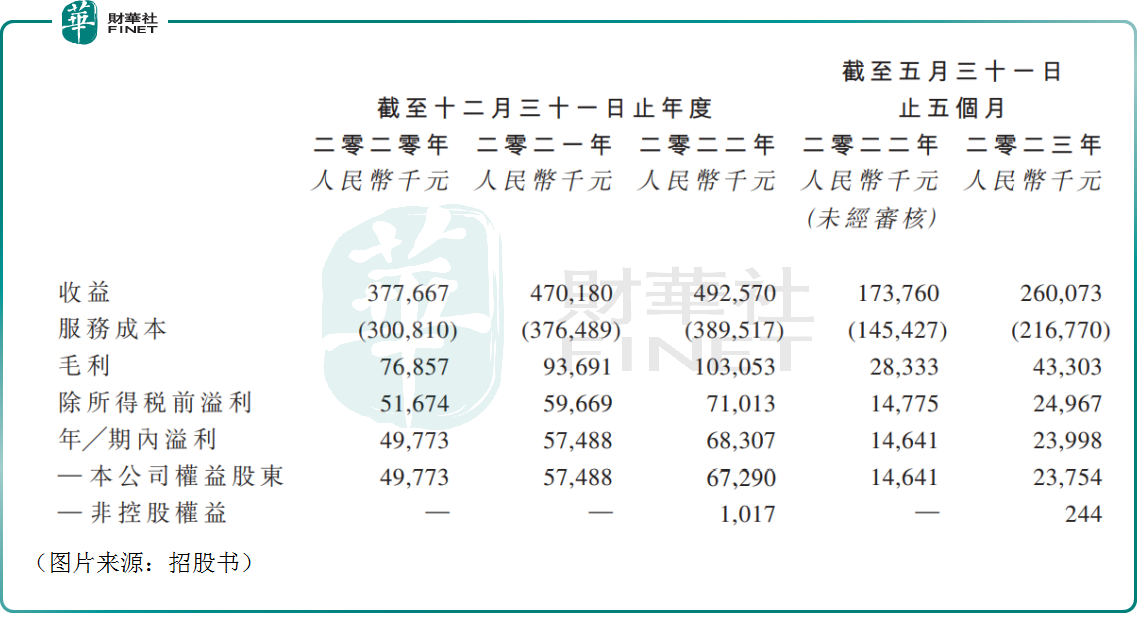

從業績方面來看,2020年-2022年期間,該公司分别實現營收3.78億元(人民幣,下同)、4.7億元和4.93億元,期内的淨利潤分别為4977.3萬元、5748.8萬元和6830.7萬元。

而在今年前五個月,樂思集團實現營收2.6億元,同比增長49.67%;期内淨利潤為2399.8萬元,同比增長63.91%。

另外,2020年-2023年前五個月,樂思集團的毛利率分别為20.4%、19.9%、20.9%、16.7%。

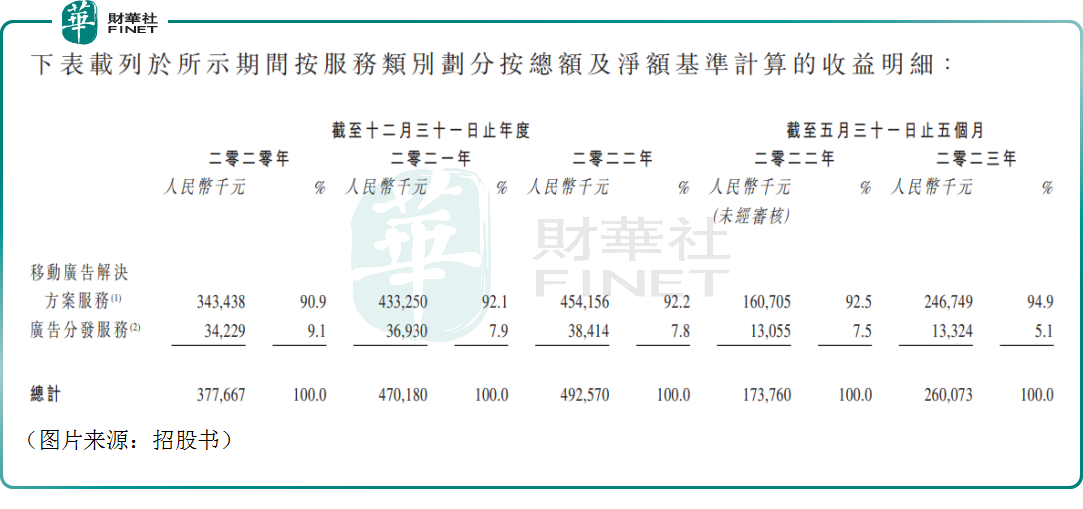

據了解,樂思集團的收入來源可分為移動廣告解決方案服務(包括移動營銷規劃、廣告素材制作、流量獲取、廣告投放、廣告優化、廣告活動管理及廣告分發);廣告分發服務。

2023年前五個月,移動廣告解決方案服務貢獻了2.47億元的收入,同比增長53.54%,佔營收的比重達到了94.9%,是其核心業務。

這項業務期内的毛利率為12.1%,而2020年-2022年的毛利率分别為12.4%、13.1%、14.2%,毛利率趨於波動。

樂思集團還有哪些地方需要關注?

值得注意的是,雖然業績連年增長,但樂思集團存在客戶過於集中的隱憂。

數據顯示,截至2020年-2023年5月31日,前五大客戶貢獻的收入佔其營收的比重分别約為75.4%、67.3%、48.0%及61.8%,其中來自最大客戶的收入佔其營收的比重分别約為31%、24%、16.3%及23.4%。

樂思集團也表示,近些年,公司倚賴五大供應商(特别是阿里巴巴(BABA.US)及供應商C)獲取廣告空間以投放移動廣告。

另外,根據艾瑞咨詢報告,移動廣告市場非常分散,且競爭激烈,按2022年總賬單計算,五大業者佔有的市場份額約為9.6%。按2022年總賬單計算,樂思集團為中國移動廣告行業服務供應商之一,擁有約0.1%的市場份額。

樂思集團坦言,公司在行内只是相對小型的市場參與者,可能面臨來自其他市場參與者的激烈競爭。

好消息在於,從行業前景來看,隨著移動設備的普及性增加,以及媒體的用戶遷移模式,移動廣告佔線上廣告的比例逐漸增加。

根據艾瑞咨詢報告,按廣告整體總賬單計,中國移動廣告行業的市場規模由2018年的約3660億元增加至2022年的8950億元,復合年增長率約為25%,預期2027年將達至約14070億元。

此次赴港IPO,樂思集團計劃將募集的資金用於:擴充其在中國的移動廣告業務;擴大短視頻制作能力;優化及升級自家開發平台的功能;尋求與具規模公司的業務合作及並購機會。

這將幫助提升該公司的綜合實力,有助於樂思集團在激烈的競爭中站穩腳跟。

結語

總的來看,樂思集團近些年的業績表現還不錯,持續實現盈利。與此同時,行業增長潛力比較可觀,不過該公司面臨的競爭壓力也比較大,還存在客戶過於集中的風險,後續這些問題需要持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享