近日,在香港舉行的國際金融領袖投資峰會上,瑞銀(UBS.US)董事長科爾姆·凱萊赫(Colm Kelleher),將瑞信形容為「total falling knife」——跌落的刀,並坦承瑞銀本無意成為「接刀俠」,因瑞銀有自己的戰略。

但試想若瑞銀不接手,還有誰能解決這一系統性危機?從其在當地乃至全球金融體系所發揮的影響力來看,「救助人」這個角色似乎非瑞銀莫屬。

同時,凱萊赫也提到,瑞信的墜落「不是因為資本,而是因為業務模式和資金問題」。

總之,瑞銀已經接手了這個「問題」,到底是什麽「問題」已經不再重要,更關鍵的問題在於投資者還是願意為此埋單。

財華社留意到,在合並瑞信之後,瑞銀的股價不跌反漲。

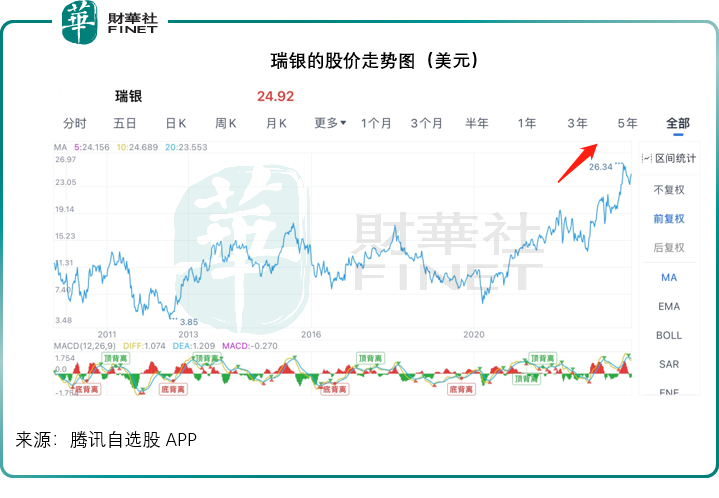

在瑞信於去年10月陷入危機以來,就有傳聞瑞銀將接管,見下圖,瑞銀的股價從去年十月中旬見底反彈。隨後瑞銀於2023年3月19日宣佈將收購瑞信,在此公告之前一個交易日,瑞銀的股價為17.65美元,到如今股價24.92美元,反映其股價漲幅達到41.19%,顯示市場對於兩大瑞士銀行的合並還是挺有信心的,當前市值為804.36億美元。

在董事長發佈講話的同時,瑞銀也公佈了自2023年6月1日合並瑞信後的第一份完整季度業績。

因為瑞信,單季虧七億

截至2023年9月30日止的第3季,瑞銀的季度收入為116.95億美元,同比增長42.00%,主要因為合並了瑞信的收入;但是經營開支也加倍,同比增96.82%,達到116.44億美元,同樣因為瑞信;受此影響,第3季的賬面經營虧損達到2.55億美元,而上年同期為經營溢利23.23億美元;季度股東應佔淨虧損達7.85億美元,而上年同期為淨利潤17.33億美元。

不過,如果不考慮收購有關的費用,瑞銀表示其核心業務的稅前利潤實際上有8.44億美元,主要得益於其經營槓桿的效率。

需要注意的是,在合並瑞信的第2財季,瑞銀錄得289.92億美元的賬面收益,主要因為瑞信的289.25億美元負商譽,若不考慮此非實際收益,瑞銀的第2季核心稅前利潤實際為11億美元,其中有20億美元來自瑞銀的既有業務。

可見若不考慮與合並交易有關的費用,單是瑞信與瑞銀兩家銀行本身的業績表現,瑞信的加入暫時是蠶食了瑞銀的利潤。

2023年第3季,由於合並了瑞信,瑞銀的全球財富管理部門季度收入同比增長21%,至58.1億美元。賬面稅前利潤為10.07億美元,按年增長2.13%,利潤增幅低於收入,主要因為合並瑞信的成本、合並相關開支等因素。如果扣除合並支出4.31億美元,其核心業務的稅前利潤實際上為11.19億美元,按年增長19.68%。

個人及企業銀行分部第3季收入按年增長156%,至25.56億瑞士法郎,主要因為合並了瑞信的收入、金融工具的調整。若不考慮金融工具的PPA調整,其核心業務收入為21.59億美元。核心稅前利潤為7.73億瑞士法郎。

資產管理分部的第3季收入按年增長46%,至7.55億美元,主要因為合並了瑞信的收入。核心業務稅前利潤為1.56億美元。

投資銀行業務的季度收入同比增長6%,至21.51億美元,主要來自合並瑞信的收入。核心業務收入下降至19億美元,主要因為環球市場業務收入減少,抵消了環球銀行業務收入增長的正面影響。合並瑞信的費用收入以及瑞信交易的支出,令核心業務稅前虧損達到1.16億美元。

不過,瑞信也並非一無是處。

瑞信對瑞銀的貢獻

瑞銀透露,這一年半以來,瑞信的財富管理業務季度新現金淨流入終於轉為正數,於第3季有30億美元的新淨流入;而瑞銀自己的財富管理業務也有180億美元的新淨現金流入,這是近十年三季度業績中的第二高。所有地區市場均錄得淨現金流入,尤其是亞太地區。瑞銀的收費資產擴容能力也保持強勁,於第3季錄得210億美元的新增資產,年增幅達到6%。

值得留意的是,瑞銀的全球財富管理和個人及企業銀行業務部門中330億美元的淨新增存款,有220億美元來自瑞信客戶。

這都提高了瑞銀的業務規模,同時瑞銀期望通過業務重整,優化成本結構,能更有效地吸收瑞信。

但是,這將是一個漫長的過程。在如今復雜的金融環境下,整合是否順暢,考驗的是瑞銀的專業以及抵禦風險能力。

在國際金融領袖投資峰會上,凱萊赫提到的私人領域潛在風險,或許並非危言聳聽,因為這將關系到未來幾年瑞銀整合瑞信是否得到宏觀環境的支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享