不出市場意外,在造車新勢力群體中獨領風騷的理想汽車(02015.HK)(LI.US)發佈了奪人眼球的三季度成績單。但是,爆表季度業績發佈之後,投資者卻選擇用腳投票。

三季度業績很理想,毛利率趕超特斯拉

今年第三季度,理想的經營業績和銷量雙雙創新高。

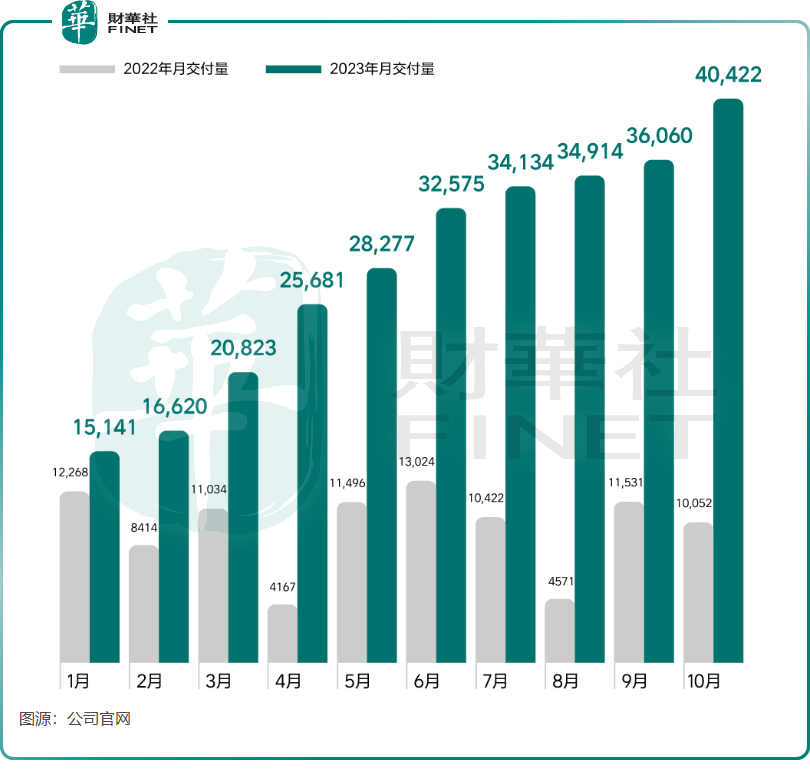

銷量方面,相比小鵬、蔚來等造車新勢力,理想的銷量一騎絕塵。今年第三季度交付量為10.51萬輛,同比增長296.3%,環比增長21.5%。持續高增的銷量,更堅定了李想此前提出「有信心在2024年提前挑戰BBA在中國區的銷量」的目標。

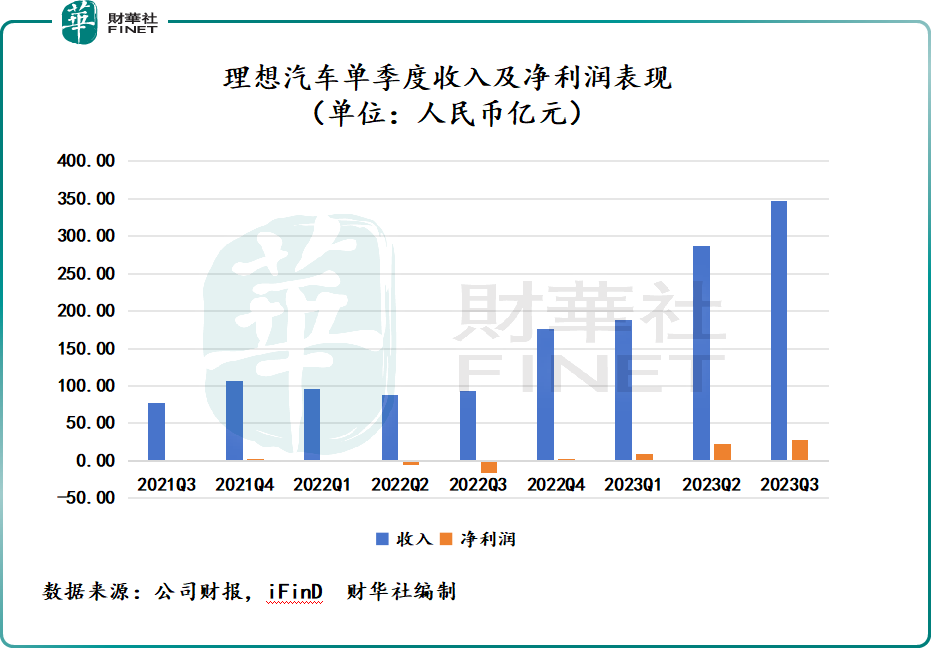

業績層面,三季度,理想實現收入346.8億元(人民幣,下同),同比飙升271.2%,環比則增長21%;淨利潤則自今年以來逐季高增,今年第三季度淨利潤為28.1億元,環比增長21.8%,相比去年淨虧損16.5億元實現強勢扭虧,這也是理想連續四個季度實現盈利。

理想的手頭現金也相當充裕,今年第三季度自由現金流達132.2億元,上年同期為-19.6億元;經營活動所得現金淨額為145.1億元;現金儲備則高達885.2億元。

不得不說,理想的賺錢能力令蔚來(09866.HK)(NIO.US)和小鵬(09868.HK)(XPEV.US)等同行刮目相看。規模效益帶來的盈利改善,以及費用端控制得當,是理想得以交出好成績的主要因素。

眾所周知,企業發展階段中若尚未達到一定的規模,是難以逃脫虧損的魔咒的。得益於L系列持續強勁的銷售表現,理想的規模效應不斷得到強化,有利於其降低生產成本,提升單車盈利水平。

在經濟規模效應的推動下,理想的毛利率水平已能比肩特斯拉(TSLA.US)和比亞迪(01211.HK)(002594.SZ)。

在今年第三季度,理想的毛利率為22%,上年同期及上季度毛利率分别為12.7%及21.8%。此外,理想車輛毛利率為21.2%,亦較上年同期及上季度實現提升。而特斯拉毛利率受降價影響連續三個季度下滑,在今年第三季度的毛利率下滑至17.9%;比亞迪第三季度毛利率則為22.12%,與理想毛利率基本相當。在行業價格戰大環境下,理想維持較高毛利率表明賺錢能力並未受太大影響。

費用方面,隨著規模效應提升,理想費用攤銷作用顯著。今年三季度,理想銷售、一般及行政開支佔營收比重僅為7.3%,比重持續降低。在2022年,理想銷售、一般及行政開支佔營收比重僅為12.51%,遠低於同期蔚來和小鵬汽車分别為21.39%及24.9%的比重。

展望正面,季後股價卻大跌

理想不但在盈利能力上遠優於蔚來和小鵬等造車新勢力,在汽車銷量領域,理想更是展現出全面碾壓的態勢。

在今年10月,理想銷量再次爆發,當月實現銷量首次破4萬輛,為40422輛,同比增長302.1%,規模化發展進一步提速。

李想在電話會議上表示,理想在20萬元以上新能源汽車市場的銷量保持前三,市佔率持續提升,從今年一季度的10.9%、二季度的13.7%,提升至三季度的15.4%。理想則在官網中稱,理想連續6個月斬獲30萬元以上SUV銷量冠軍,成為中國市場SUV品類銷量第一的豪華品牌。

理想目前在做準備進一步撬動市場,李想介紹道,2024年理想共計會發佈和交付四款產品,2024年上半年會發佈面向更年輕家庭的中大型SUV,理想L6;下半年還會交付三款純電產品。此外,按照此前的規劃,理想預計到2025年底,車將在20萬以上的市場形成「1款MPV+5款增程車型+5款高壓純電」的產品佈局。

但是,理想的股價表現卻不在很多人的預期内,三季報披露後,理想美股大跌4.34%,次日(2023年11月10日)理想H股股價早盤盤中一度跌近7%,截至發稿前股價跌幅為6.07%。

對此,有投資者認為可能受昨夜美股大跌影響,疊加公司披露新車發佈時間表,可能引發部分投資者對業績預期的調整。

財華社發現,在理想發佈業績之後,富瑞發佈研究報告稱,理想三季度業績好於該行預期。因應公司更新產品時間表,該行卻將理想汽車的目標價由235.01元下調至214.74元。

此外,亦有觀點指出,由於第三季理想汽車平均售價按季下跌1%至31.98萬元,引發市場對車市競爭的擔憂。

具體而言,理想在靠產品組合進一步擴充來搶佔市場的同時,或會面臨比以往更大的競爭挑戰。

如今,華為聯手問界正發力高端純電汽車市場,憑借華為強大的技術實力,問界正展現出不俗的增長潛力。華為常務董事餘承東近日透露,問界M5汽車銷量較好,目前已經出售了12萬台,而問界新M7一個多月時間也賣了8.6萬台,訂購數量遠超預期,現在正在加班加點進行生產,全力以赴提高產能。

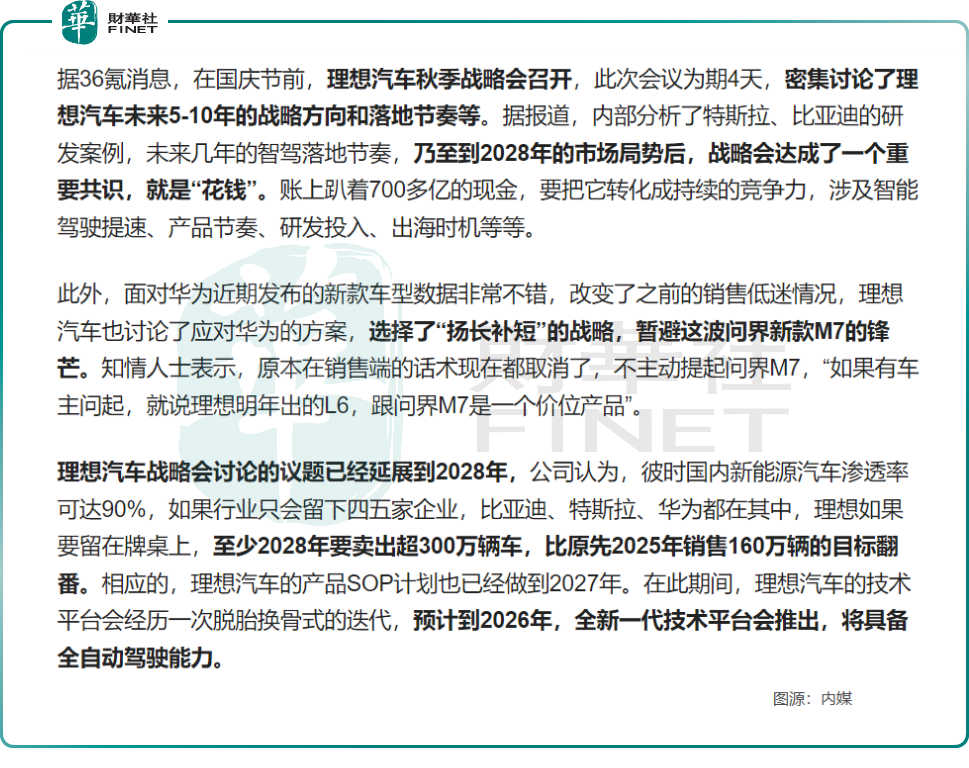

有媒體報道,理想今年的秋季戰略會在最近舉行,在會上理想的管理層專門開會討論應對華為,最終他們選擇暫避華為鋒芒,不與新問界M7直接競爭,而採取「揚長避短」的策略,強化家庭市場的產品長板。

此外,華為首款轎車智界S7近日開啓預售,11月10日華為方面表示,智界S7訂單已突破5000台。

比亞迪作為傳統自主品牌的代表性企業亦一路高歌猛進,今年10月,比亞迪銷量突破30萬輛,同比增長38.6%,銷量規模遙遙領先理想。比亞迪正從大眾市場向高端市場持續推進,理想則從高端市場緩慢下沉,從長期發展來看,理想和比亞迪最終將正面相對。

李想此前表示,2025年是中國新能源汽車市場的拐點,理想必須實現年銷量160萬台,才有機會不被淘汰。據媒體報道,在上月,理想内部作出了戰略規劃,為了在競爭中立於不敗之地,理想至少要在2028年前銷售超過300萬輛車,將原先2025年160萬輛的目標翻倍。

在當下汽車行業競爭越來越卷的今天,理想能否保持強勁的增長動力實現宏偉目標,還有待時間觀察。

機構觀點方面,理想業績披露之後,共有5家(截至發稿前)券商及投行發佈最新研究報告。其中,絕大多數機構對理想汽車後市展望趨於正面。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享