扭虧的業績,卻扭轉不了股價的頹勢。

微博(09898.HK)(WB.US)近日披露了轉虧為盈的三季報後,股價反而下挫。

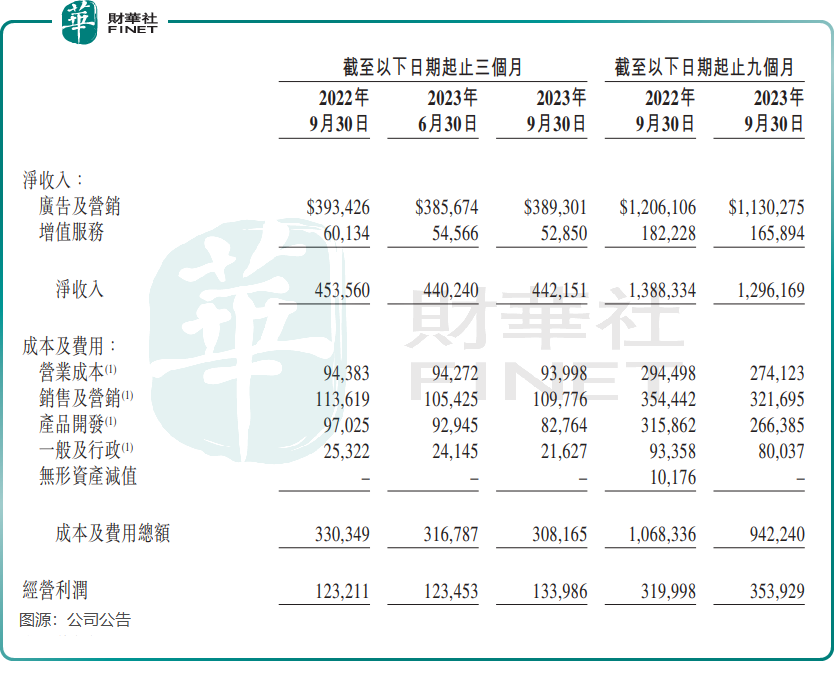

三季報顯示,微博實現淨收入4.42億美元,同比下降3%,按固定匯率算則同比增加2%;歸屬於微博股東的淨利潤為7748.9萬美元,較上年同期的-1713.7萬美元實現扭虧;非公認會計準則歸屬於微博股東的淨利潤為1.37億美元,同比增長14.8%。

實際上,業績扭虧的背後,微博仍是依靠降本和優化運營效率所驅動的,從而抵消了收入下降的不利因素。降本方面,三季度包括銷售及營銷、產品開發以及營業成本等在内的成本及費用均同比出現下降,顯示出微博嚴格的降本策略取得了成效。

然而,資本市場對微博三季度業績扭虧並不感到滿意。11月10日,微博H股股價震蕩下行,最終收跌6.45%,刷新去年11月初以來新低。

廣告業務持續萎靡,增值服務慘淡

三季報披露後,微博遭到投行下調盈利預測以及目標價。

瑞銀將微博第四季增長預期下調至4%,意味著微博跑輸整體網上廣告市場。該行還將微博第四季及今年全年收入預測分别下調6%及2%,經調整純利預測則分别下調8%及1%。目標價由111港元下調至101港元,維持其評級為「中性」。

按收入劃分,微博有兩大業務,分别是廣告及營銷業務,以及增值服務(包括會員服務、線上遊戲服務及社交商務解決方案等)。微博較為依賴廣告及營銷業務,該業務收入比重在今年三季度接近90%。

受大環境影響,微博的廣告業務繼續承壓,收入表現不容樂觀。第三季度,微博的廣告及營銷業務收入為3.89億美元,同比下降1%,環比基本持平。剔除匯率因素,該業務收入同比增加3%。

野村研報指出,廣告市場仍脆弱,化妝品牌廣告開支顯著受壓。該行將微博目標價由15美元下調至13.6美元。對於四季度展望,微博管理層於業績會上表示四季度電商平台、數碼、醫療健康等行業有望延續較好投放表現,而美妝個護行業或仍有壓力。

微博的增值服務表現則不忍直視,三季度收入為5285萬美元,同比及環比分别下降12%及3%。微博表示,增值服務收入下降主要由於遊戲相關的收入減少。

不過相較於二季度銳減的收入,三季度增值服務業務收入同比增幅有所收窄,二季度收入下降主要由於去年同期確認一次性技術服務費以及會員服務收入減少。

垂直投入獲成績,月活用戶增長提速

在過去,微博平台側重於内容傳播效率,導致對垂類内容佈局相對不足,造成目前收入增長乏力。

為此,微博正完善與商業強掛鈎的垂直領域生態建設,並通過增強技術投入提升用戶付費轉化率。微博將數碼、汽車、醫療、美妝、遊戲、運動、旅遊等垂直領域流量的復蘇和增長作為今年產品運營的重點,提高垂直領域内容在平台流量的結構佔比。

内容生態方面,微博加大投入社會熱點以及文藝、體育等用戶群體規模大的領域,以尋求垂直領域流量的增長,用戶活躍度的提升以及平台變現能力的釋放。

從活躍用戶規模來看,微博在垂直領域的加碼正取得一定的成績。今年9月,微博的月活躍用戶數為6.05億,同比淨增加2100萬用戶。相較於今年3月及6月分别淨增加1100萬用戶和1700萬用戶,微博的月活躍用戶增長顯著提速。

值得一提的是,微博的月活躍用戶規模已拉開了與騰訊(00700.HK)旗下社交平台QQ的距離。騰訊今年8月發佈的二季報顯示,QQ移動終端月活躍賬戶數為5.71億,同比基本持平。

微博稱,垂直領域商業化在三季度明顯提速,部分行業表現亮眼。文藝、體育相關的熱點IP内容帶動食品飲料行業、影視文化娛樂行業在三季度實現同比兩位數的增長。

因此,未來微博在垂直領域商業化方面取得怎樣的成績,將直接影響市場對其增長預期,進而決定股價走勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享