在很長一段時間内,借助第18A章上市的生物科技企業被視為是港股市場的「明星」,因自帶的「科技」光環,成為了不少投資者的「心頭好」。

然而,自2021年7月開始,生物科技板塊進入了漫漫「熊」途之中,到如今股價遭遇「膝蓋斬」的比比皆是。光環不再之下,板塊普遍的虧損問題日益被重視,終於,一些生物科技企業走著走著就變成了乏人問津的「仙股」。

不過,進入2023年以來,一些好的迹象開始顯現,許多生物科技企業實現了大幅減虧,還有一些公司開始走向盈利,其中就有復宏漢霖(02696.HK)。

摘「B」彰顯實力,前三季盈利表現亮眼

復宏漢霖是一家國際化的創新生物制藥公司,產品覆蓋腫瘤、自身免疫疾病、眼科疾病等領域,公司佈局了一個多元化、高質量的產品管線,涵蓋20多種創新單克隆抗體。

具體而言,復宏漢霖已在中國上市5款產品,在國際上市1款產品,包括國内首個生物類似藥漢利康®(利妥昔單抗)、中國首個自主研發的中歐雙批單抗藥物漢曲優®(曲妥珠單抗,歐洲商品名:Zercepac®,澳大利亞商品名:Tuzucip®和Trastucip®)、漢達遠®(阿達木單抗)和漢貝泰®(貝伐珠單抗),而創新產品漢斯狀®(斯魯利單抗)已獲批用於治療微衛星高度不穩定(MSI-H)實體瘤、鱗狀非小細胞肺癌、廣泛期小細胞肺癌和食管鱗狀細胞癌,並成為全球首個獲批一線治療小細胞肺癌的抗PD-1單抗。

2021年4月,復宏漢霖正式移除「B」標記,成為繼君實生物(1877.HK)、信達生物(1801.HK)和百濟神州(6160.HK)之後,第4個實現摘「B」的未盈利生物科技企業,這表明在港股市場的生物科技公司中,復宏漢霖的實力比較突出。

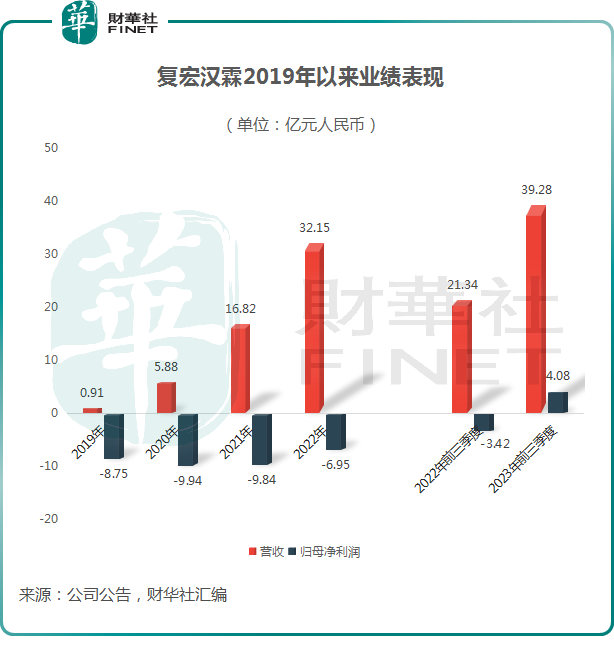

從業績來看,2022年及之前的日子里,受益於產品的商業化上市,復宏漢霖的業績一直在高速增長,只不過一直未能盈利。

今年上半年,復宏漢霖首次實現半年度正面盈利,向好趨勢在第三季度進一步延續。

數據顯示,於前三季度,復宏漢霖實現營收39.28億元(人民幣,下同),同比增長84.04%;實現歸母淨利潤4.08億元,上年同期為虧損3.42億元。

據悉,期内營收增長主要來自藥物銷售,向客戶提供的研究與開發服務及授權許可收入,其中藥物銷售收入達33.78億元,是該公司的主要收入來源。

在上市的產品中,漢曲優®、漢斯狀®、漢利康®對收入的貢獻特别大。數據顯示,前三季度,漢曲優®在中國境内實現銷售收入約19.42億元,同比增長52.03%;漢斯狀®在中國境内實現銷售收入約8.65億元,同比增長321.43%;漢利康®的銷售收入為3.85億元,同比下降9.94%。

對比早期主要依賴漢利康®貢獻業績而言,復宏漢霖現在的產品結構無疑要健康很多。

值得一提的是,在公佈前三季度業績後,復宏漢霖的股價於11月16日跳漲了2.63%。不過,距離上市之初,其股價其實已經跌了將近70%。

造血能力得到驗證,核心產品前景如何?

對於港股市場的生物科技企業來說,能否實現盈利具有舉足輕重的意義,這是因為從藥物的研發到藥物的商業化均需要海量資金來推動,現金流在某種意義上就是企業的「生命線」。

復宏漢霖在2023年上半年及第三季度持續實現盈利表明其造血能力得到了驗證,已經大幅領先於那些還處於「掙紮生存期」的生物科技同行。

從發展前景來看,該公司的業績對漢曲優®(曲妥珠單抗)的依賴較重。

漢曲優®作為國内首個上市的曲妥珠單抗生物類似藥,療效等同於原研曲妥珠單抗,可用於HER2陽性早期乳腺癌、轉移性乳腺癌和轉移性胃癌,即涵蓋原研已獲批準的所有適應症。

據了解,根據統計數據,最常見惡性腫瘤一般包括肺癌,肝癌,胃癌,乳腺癌,宮頸癌,食管癌等等。

在11月15日舉辦的國家衛健委新聞發佈會上,國家癌症中心黨委書記介紹,根據中國腫瘤登記年報測算,全國每年新發癌症的病例數約406.4萬例。我國發病率位居前五位的癌種為:肺癌、結直腸癌、胃癌、肝癌和乳腺癌,其中男性前五位的依次是:肺癌、肝癌、胃癌、結直腸癌和食管癌;女性依次為:乳腺癌、肺癌、結直腸癌、甲狀腺癌和胃癌。

胃癌、乳腺癌的發病率位居前列意味著相關治療藥物的市場很廣闊,漢曲優®的前景相對來說值得高看一眼。

從競爭格局來看,今年國内還獲批了三款曲妥珠單抗生物類似藥,包括海正生物的安瑞澤、正大天晴的賽妥、安科生物(300009.SZ)的安賽汀。

目前來看,在曲妥珠單抗生物類似藥領域,漢曲優®的競爭壓力還不算太大。

不過,在治療胃癌和乳腺癌方面,用藥選擇其實還有不少,曲妥珠單抗只是其中一種,與此同時在研的曲妥珠單抗生物類似藥也有不少。後續這方面的情況需要跟蹤。

除漢曲優®(曲妥珠單抗)外,另一款藥品漢斯狀®(斯魯利單抗)在2023年前三季度的銷售收入增長幅度超過3倍,非常亮眼。

漢斯狀®(斯魯利單抗)是復宏漢霖首個自主研發的創新藥,屬於PD-1單抗類藥物,可用於治療微衛星高度不穩定(MSI-H)實體瘤、鱗狀非小細胞肺癌(sqNSCLC)、廣泛期小細胞肺癌(ES-SCLC)及食管鱗狀細胞癌(ESCC)。

從治療領域來看,肺癌和食管癌也是中國發病率靠前的癌症,市場空間很廣闊。

然而,國内PD-1單抗藥物領域極其的卷,適應症的拓展是競爭的要點之一。

而在前三季度業績報告中,復宏漢霖表示,漢斯狀®聯合化療一線治療局部晚期或轉移性非鱗狀非小細胞肺癌(nsNSCLC)的上市申請計劃於2023年第四季度於中國境内遞交;漢斯狀®聯合化療適用於廣泛期小細胞肺癌(ES-SCLC)成人患者的一線治療的上市許可申請有望於2024年上半年於歐盟獲批準;漢斯狀®聯合化療用於廣泛期小細胞肺癌(ES-SCLC)適應症的生物制品許可申請計劃於2024年於美國遞交。

漢斯狀®(斯魯利單抗)也被許多投資者視作是復宏漢霖「出海」的「先鋒」,後續在海外的拓展情況值得關注。

總的來看,在多款上市產品的助力下,復宏漢霖在2023年終於實現了盈利,這一點已經要優於很多同行。

不過,復宏漢霖目前的業績主要還是依賴於生物類似藥,這也導致了該公司不可避免地會陷入到激烈的競爭之中,後續還是需要更多原研藥的支撐,這樣才能走得更遠。

結語

需要指出的是,不僅僅是復宏漢霖,其實近年來,港股市場很多生物科技股的業績都出現了改善,其中一些企業的虧損持續大幅收窄,非常接近盈利,還有一些則已經實現了盈利,包括和鉑醫藥-B(02142.HK)、康方生物(09926.HK)等多只生物科技股。

越來越多的企業走向盈利對生物科技板塊來說是非常重大的利好消息。伴隨著加息周期拐點的臨近,盈利狀況大幅好轉的生物科技板塊將有望迎來估值的回升,包括復宏漢霖在内的生物科技股也有望迎來股價的回暖。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享