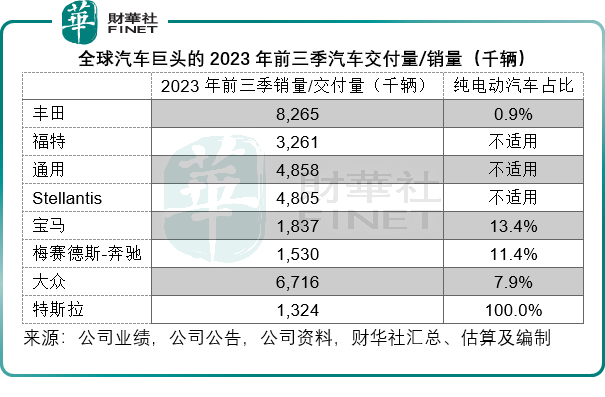

2023年前三季,全球汽車交付量最大的汽車企業豐田(TM.US)交付量為826.5萬輛,最大汽車消費國美國交付量最高的車企通用汽車(GM.US)交付量為485.8萬輛,歐洲最大車企大眾汽車(VWAGY.US)交付量為671.6萬輛。

新能源汽車新貴特斯拉(TSLA.US)今年前三季的汽車交付量僅為132.4萬輛,僅相當於豐田的16.02%、通用汽車的27.25%和大眾汽車的19.71%。

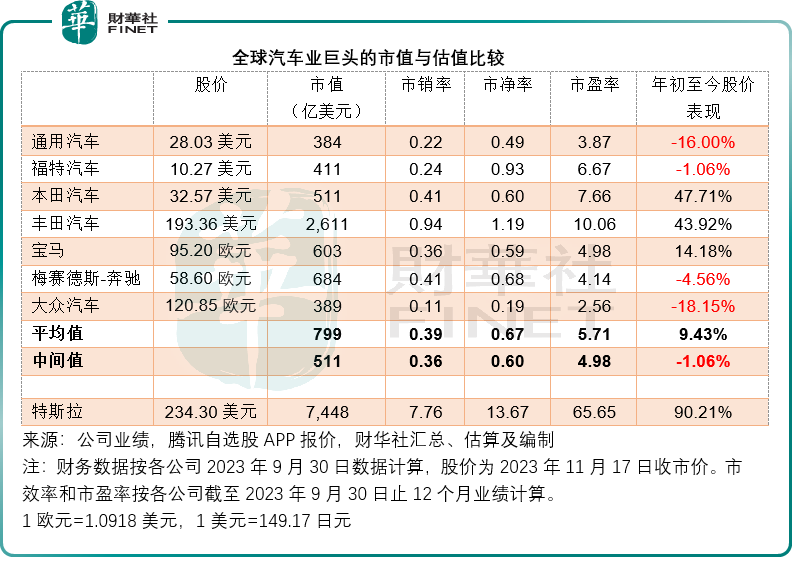

但是,特斯拉的市值卻高達7,448億美元,是豐田、通用和大眾汽車的2.85倍、19.40倍和19.13倍。

傳統車企與電動車新貴存在估值鴻溝

見下表,特斯拉的市值要遠高於通用、福特(F.US)、本田(HMC.US)、豐田、寶馬、梅賽德斯-奔馳以及包括奧迪和保時捷等著名車廠在内的大眾汽車,是這些世界頂級傳統車企市值平均值的9.32倍。

見上表,兩大美國車企今年以來股價均有所下降,主要受到與美國汽車工人聯合會(UAW)的爭端所拖累,而最近兩大車企也接近與UAW達成協議,這也意味著其未來的勞動力成本將進一步上升,其利潤率將進一步下降,加上今年受罷工行動影響導致的生產拖延,它們第4季的業績表現不太樂觀,也因此,資本市場對其估值偏低。

相對來說,其日本同行在美股的表現要好得多,豐田和本田今年以來的美國預託股價格均有四成以上的累計漲幅,從估值上來看,豐田和本田的市盈率、市淨率與市銷率也要比其他傳統上市車企要好一點。財華社認為,這或許要歸功於巴菲特追捧日股所掀起的日股投資熱,美聯儲加息令日元匯率持續受壓帶動出口也是資本市場看好的一個原因。

歐洲車企方面,寶馬、梅賽德斯-奔馳和大眾汽車的普通股在歐洲交易所的表現不大理想,尤其大眾汽車,估值比通用汽車還低。財華社認為,主要原因是這三大車企擁有更為完善的融資渠道,除了普通股外,它們的優先股也有價有市,規模也挺大,優先股相對風險或要小於普通股,也因此分攤了歐洲資本市場對於普通股的專注力。

從整體來看,目前世界上最大型的傳統汽車工業股,其市盈率均不足工業股的理論合理值10倍(豐田持平)。

純電動汽車同行特斯拉卻是另一種畫風,特斯拉今年以來的股價累計上漲90.21%,遠超這些傳統車企的股價表現,市盈率更高達65.65倍,不僅遠超理論工業股的合理值,更遠超科技股的估值,例如蘋果(AAPL.US)市盈率只有30倍左右。

同為汽車股,是什麽讓特斯拉擁有如此高的溢價?是希望。

純電動汽車交付存在巨大差距

世界多個國家已經推出新能源政策,並明確了在未來幾年不再使用傳統油車,這對整個汽車產業具有颠覆性的影響,對傳統汽車企業造成了巨大衝擊。

傳統汽車企業的市場將變為新能源汽車的市場,傳統汽車企業若不變,將被新能源車企業替代,於是資本市場提前將這一潛在風險反映在這些傳統車企的估值中。

當然,傳統汽車企業不會坐以待斃,它們都紛紛發佈了自己的新能源計劃,訂立了要在未來幾年實現向電氣化的全面轉型。我們在《傳統汽車巨頭逆襲》專題中已對每一家傳統汽車巨頭的新能源發展大計進行了詳儘的描述,在此不累述。

既然如此,為何市場仍不買賬呢?財華社認為,轉型是一個漫長的過程,需要巨大的資本投入,進行生產設施的改造與升級,還需要培養產量與交付量,才有可能通過規模化來實現盈利能力的改善,這無法一蹴而就,可以預見未來幾年將是傳統汽車企業的耕耘期,也意味著它們的資本開支和成本支出將會上升。

從生產設施的升級,到與傳統產業鏈不一樣的上下遊生產與服務環節,這些傳統車企都要一步一步打通。與過去它們所熟悉的領域不同的是,新能源汽車更重要的構成是電池,因此傳統車企還需要建立自己的電池供應鏈/產業鏈,這對比於傳統汽車工業的生產步驟成本要高得多。

事實上,不少傳統車企在特斯拉發迹之前已開始研發和試產新能源汽車,但是試產與量產是兩個完全不同的概念,試產只證明你有能力開發某種車型,而量產卻是真金白銀的大投入與後期存貨管理與產品銷售效率的契合,契合得好了才能盈利,否則會是對自己價值的損耗,資本市場考慮的是這一點。

傳統車企也已紛紛展開了對新能源汽車的生產、交付與銷售,不過從數量上來看,仍遠低於特斯拉的交付規模,見下表。

從上表可見,儘管傳統汽車巨頭的整體汽車交付量規模驚人,但特斯拉的純電動汽車交付量仍佔據突出優勢。

盈利能力的培育是一個過程

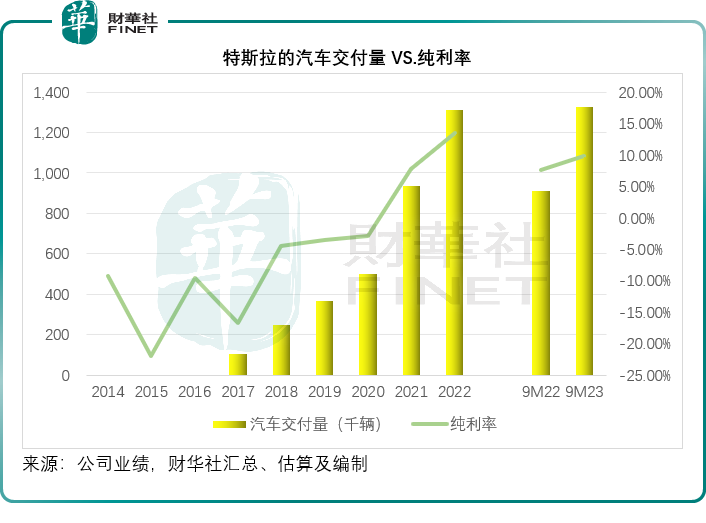

以特斯拉為例,其業績開掛是在上海超級工廠投產後的完整財政年度2020年開始,於2020年終於實現扭虧為盈,隨後其在2021年、2022年盈利進一步擴大。

究其根本,是因為上海超級工廠投產後,特斯拉可以開啓大型交付,前期資本支出的折舊與攤銷有更多的交付量承擔,得以稀釋。研發開支也有更多的開發支出能夠資本化,加上銷售收入增長速度快,已足以覆蓋研發與行政開支,從而扭虧為盈。

傳統的汽車業巨頭,擁有非常成熟的傳統汽車產業鏈,也因此它們傳統汽車業務的毛利率與盈利模式基本是確定的。但是現在要投入到新能源汽車產業,意味著要加大研發投入,還需要拓展電池供應鏈或是自產電池產業鏈的投資,這筆資本開支的規模或也會高於其原本的傳統汽車產業需求。

在它們的新能源汽車產能與上下遊供應鏈投入運作後,這些大筆的資本開支將轉化為折舊與攤銷,率先吃掉交付後的收入。它們需要將整個產量爬坡到一定程度,才能實現規模化效益,並最終實現盈利。這就意味著整個產業與服務佈局的升級、完善與優化,足以在愈加激烈的市場競爭中吸引到足夠多的新能源汽車買家與用家,這又需要時間去培育。

因此可以預見,在傳統汽車業巨頭發展新能源產業的前幾年,或很難見到紅利,甚至不無風險,首先就是面對已有的新能源汽車強敵,這些傳統品牌還能不能吃得開;第二是它們第二創業未必能像過去那樣順遂,畢竟這又是新的產業模式;第三,舊產業鏈的資產是不是會產生巨額減值,也對其財務狀況與盈利表現帶來更多的不確定性。

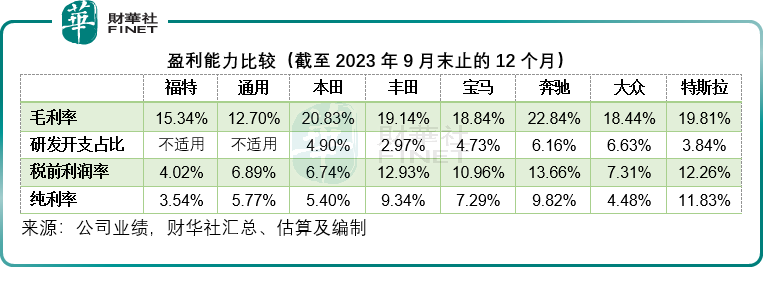

見下圖,傳統汽車巨頭的毛利率並沒有超越特斯拉太多,而研發開支佔比已遠超特斯拉,在服務與儲能等業務利潤的帶動下,特斯拉最近12個月的純利率已高於傳統車企。

傳統汽車業巨頭變道新能源後,它們當前的盈利能力將因為新能源汽車產業的投入與支出更高而遭受壓力,這正是資本市場不敢對它們給予高估值的原因。

舉例來說,本田的計劃是到2030年純電動汽車業務的ROS(銷售回報率)達到5%以上,而當前傳統汽車業務的經營利潤率為7.2%,這意味著本田尚需要很長時間才能達到其當前傳統業務的盈利水準。

總結

特斯拉等純電動汽車廠商在資本市場獲得要比傳統汽車高得多的估值,主要基於其先來者的優勢——在產業鏈與上下遊佈局、產能與營銷方面的先發優勢。

傳統汽車需要重新建立自己的供應鏈與生產線,還要與現有的新能源廠商進行營銷、品牌、服務、智能系統等的競爭,這些都需要大手筆的投入,要恢復到傳統業務的盈利水平需要時間與資源,這個時間差與資源差正是資本市場給予的折讓。

但是從另一個角度來看,特斯拉的既有優勢或也未必能一直支持如此高昂的估值,當特斯拉的銷量下降,生產協調不足,市場競爭加劇時,也會被資本市場下調估值。

所以,這一估值鴻溝並非不可修復,只取決於誰的資源更有效,用戶更願意埋單,誰就是赢家。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享