眾所周知,牙科、醫美被一些投資者以及機構視作是近些年的高景氣賽道,時代天使(06699.HK)、現代牙科(03600.HK)、昊海生物科技(06826.HK)等概念股都曾被廣泛看好。

作為中國香港最大的非醫院醫療服務提供商、最大的醫美服務商,醫思健康(02138.HK)亦收獲了廣泛關注,而且在業績方面,該公司的營收自打上市以來就一直在持續增長,比較「吸睛」。

然而,近年來,該公司盈利端的表現卻不太理想,這點則受到了一些投資者的質疑。日前,醫思健康披露了2023/2024財年上半年的盈利警告,預計中期盈利再度遭遇同比大幅下滑。

或是受此消息的影響,該公司的股價於11月20日逆勢放量大跌了14.46%,創了階段新低,最新股價較2021年7月的巅峰已經累跌了約86%。

值得注意的是,雖然盈利表現不佳,股價也跌跌不休,但醫思健康在過去半年時間里依然獲得了眾多機構的看好。

高速擴張的背後卻是「增收不增利」?

醫思健康成立於2005年11月,總部位於香港,以提供一站式醫療健康及醫美服務為經營戰略。在該戰略的指導下,該公司多年來可謂是動作頻頻。

在内生增長方面,據不完全統計,醫思健康於2005年在香港佐敦開設首家醫美中心;2011年,該公司在香港中環開設了旗下首間整形外科手術中心;2013年,該公司開設旗下首間牙科服務中心;2015年,醫思健康在廣州開設旗下首間中國醫學美容診所;2022年,該公司新設中環綜合醫療服務旗艦中心及太古高端影像中心等等。

在外延並購方面,據不完全統計,醫思健康於2010年收購中國香港生美品牌變靓纖體,進一步完善了醫美業務;2014年,該公司拿下了嘉勳牙科及Vision Dental;近些年來,醫思健康更是頻頻出手,僅在2022年,該公司就收購多專科醫療服務中心(恒健牙科醫務所、安美醫學診斷中心等),還收購了香港仁德動物醫院、美邦連鎖體檢中心、香港珍禽異獸獸醫業務等。

在内外並舉之下,醫思健康持續向綜合醫療領域進軍,業務觸角高速向著其他方向延伸,已經成為了香港最大的非醫院醫療服務提供商,也是最大的醫美服務商。

該公司的目前主要通過三個業務分部進行運營。其中,醫療服務分部提供醫療服務及牙科服務等;美學醫療、美容及養生服務分部提供美學醫療、傳統美容、護發及輔助養生服務以及銷售護膚、保健及美容產品;獸醫及其他服務分部提供營銷及相關服務以及獸醫服務。

其中,醫療服務業務是醫思健康最為重要的核心業務,美學醫療、美容及養生服務幾乎貢獻了剩餘的業績,

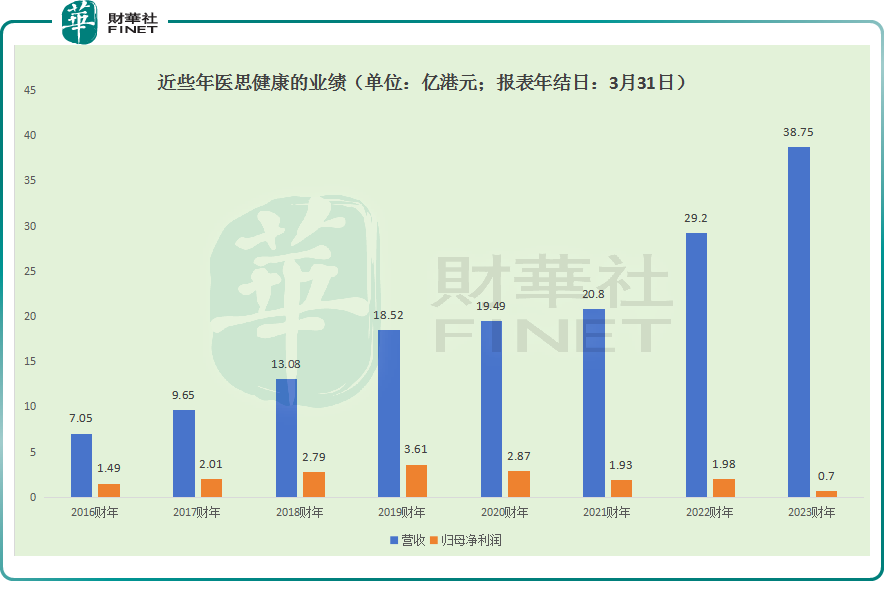

需要指出的是,在内生增長及外延並購的舉措下,醫思健康的營收規模在迅速「膨脹」,已經從2016財年的7.05億港元增至了2023財年的38.75億港元。

在盈利端,該公司的歸母淨利潤於2016財年-2019財年實現了持續增長,隨後便開始走低,到2023財年已經下降至0.7億港元,出現了很明顯的「增收不增利」迹象。

而11月17日披露的公告顯示,2024財年上半年(截至2023年9月30日止的六個月),扣除利息、稅項、自有物業折舊、廠房及設備攤銷前的盈利同比減少不多於25%,環比增長不少於30%;除稅後溢利同比下降不超過80%,環比增長不低於1000%。

關於中期盈利同比下滑,醫思健康的董事會認為,主要有以下幾點原因:其一,香港政府提供的保就業計劃補貼減少約4340萬港元;其二,上個財年新設立服務點的營運槓桿暫時較低;其三,上個財年内生擴張新服務點導致折舊和攤銷費用增加;其四,由於利率上升,銀行借貸利息支出增加約1700萬港元。

總的來看,在2019財年及之前,醫思健康的内外並舉策略帶來的效果是比較明顯的,也實現了營收、利潤端的增長,公司的股價表現也不錯。而在2019財年以後,持續的擴張只帶來了營收的「膨脹」,利潤端反而遭遇了持續下降,這里面有一部分外部原因的影響,如新冠、通脹等。

機構看好醫思健康「止跌回升」?

站在當下,醫思健康盈利端的持續下滑消磨了越來越多投資者的耐心,不少人質疑該公司持續採取激進的擴張策略,導致「消化不良」。

例如,擴張導致成本增加拖累了業績。在2023財年的年度報告中,醫思健康表示,期内成本的大幅增加是由多個關鍵因素所驅動,包括業務組合的變化、新服務點成本的上升、成本通脹以及構建可擴展醫療平台的一般行政成本。

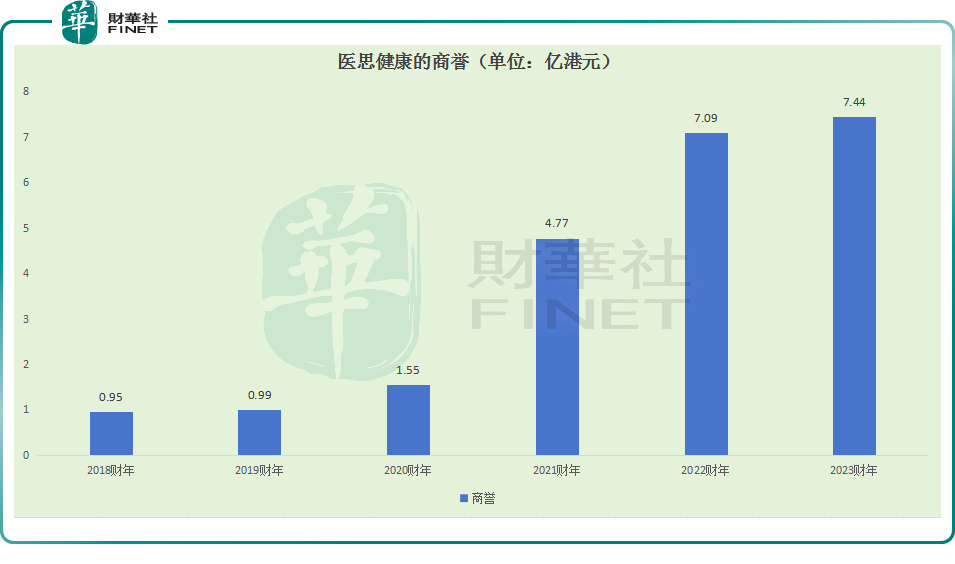

此外,持續通過收並購擴張業務風險較大。從商譽來看,2023財年醫思健康賬上的商譽已經由2021財年的4.77億港元增加至7.44港元,2023財年就產生了748.1萬港元的商譽減值虧損。

不過,雖然醫思健康的盈利能力遭遇了持續下滑,但該公司佈局的醫療、醫美領域均屬於前景廣闊的景氣賽道,再加上近些年「寵物經濟」的興起,獸醫領域的發展也有值得期待的地方。

其中,根據艾瑞咨詢於今年4月份發佈的《2022年中國醫療美容行業研究報告》,隨著疫情的好轉及輕醫美的發展,市場逐步回暖,2021年中國醫療美容市場規模達到2179億元,增長率達到12.4%,預計2025年中國醫美市場規模有望達到4108億元(2021年至2025年的年復合增長率為17.2%)。

非手術類醫療美容市場迅速擴大,2021年市場規模達752億元,預計2025年市場規模將上升到2279億元(2021年至2025年的年復合增長率為31.9%),有望成為醫美主力市場。

在獸醫業務方面,根據《2021年中國寵物行業白皮書》,伴隨量價的同時提升,中國寵物市場規模從2019年的2521億元預計增長到2023年的4456億元,4年的年復合增長率高達15.3%。

高速擴張的寵物市場規模助推寵物相關消費領域亦呈現廣闊前景,根據中商產業研究所,在我國2021年的寵物消費當中,寵物醫療佔總寵物消費支出的20%,成為寵物食品以外的第二大寵物經濟產業,且寵物醫療市場規模從2019年的202億元預計增長到2023年的376億元,4年的年復合增長率高達16.8%。

事實上,雖然股價跌到「慘不忍睹」,但中金公司、華福證券、華金證券等機構也還是表達了對於醫思健康前景的看好。

結語

綜合而言,激進的擴張策略帶來了營收的持續增長,但也帶來了顯而易見的問題,盈利端的持續下滑不容忽視。未來該公司能否扭轉「增收不增利」的趨勢取決於醫思健康的整合運營能力,這一點需要持續跟蹤。而對於該公司來說,好消息或許在於外部環境的改善,疫情已經遠去,加息、通脹等情況也有望逐漸好轉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享