小米集團-W(01810.HK)公佈的2023年第3季業績顯示,整體毛利率、智能手機業務毛利率和IoT(物聯網)與生活消費產品業務毛利率均創歷史新高,同時扣除非核心款項後的經調整經利潤更按年增長1.83倍,至59.9億元(單位人民幣,下同),奈何其股價卻在業績公佈之後大跌近5%,小米這份業績到底是驚還是喜?

消費電子業務毛利率救了整體表現

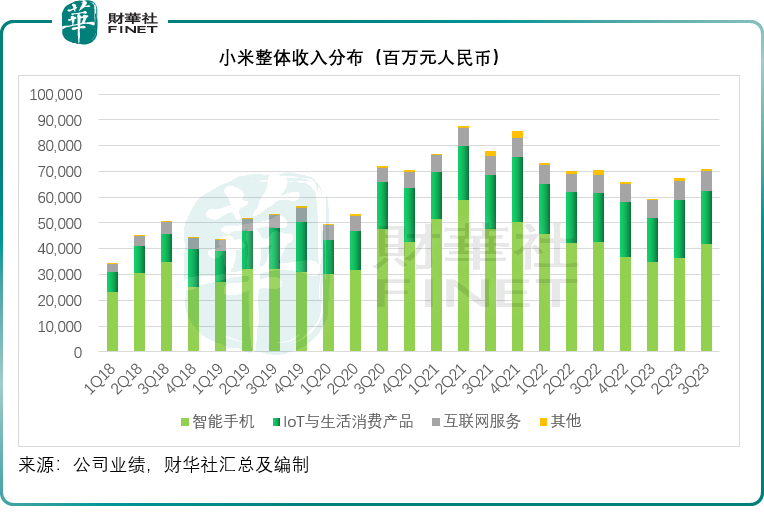

2023年第3季,小米的季度收入同比微增0.60%,至708.94億元。

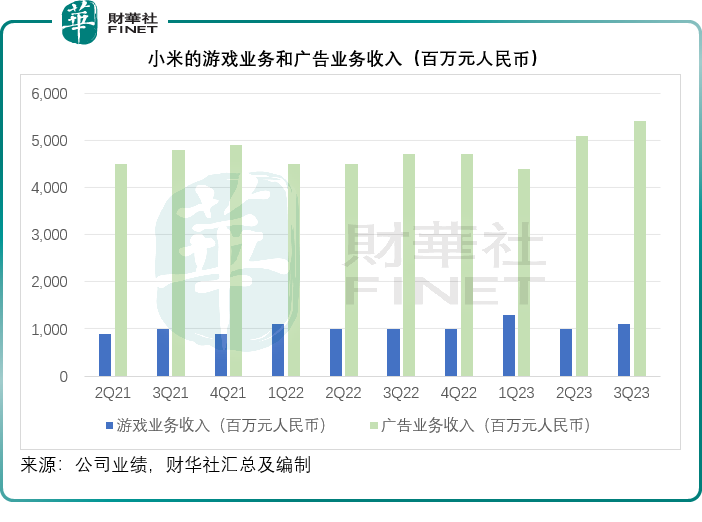

智能手機分部季度收入按年下降2.04%,至416.49億元,或符合當前全球手機消費趨勢仍然疲弱不振的情況;IoT與生活消費品分部收入按年增長8.47%,至206.73億元;互聯網服務分部則在廣告收入的帶動下按年增長9.75%,至77.56億元,其中遊戲業務收入同比增長5.6%,至11億元,廣告收入則按年增長15.7%,至54億元,見下圖。

雖然季度收入增長僅微增,但毛利率卻得到了很大的提升,其中智能手機業務分部的毛利率提升幅度最大,按年上升7.74個百分點,至16.64%;IoT與生活消費品的毛利率也按年上升4.34個百分點,至17.83%;由於利潤較高的廣告收入佔比提高,服務分部的毛利率也按年提升了2.36個百分點,至74.41%。

對比上圖與下圖,雖然收入增長不大,但是各業務分部的毛利規模擴大幅度卻十分顯眼,大幅高於過去的季度表現。

在業績發佈會上,對於手機業務毛利率創新高的主要原因,管理層的解釋是:1)產品組合的優化;2)供應鏈成本降低——原材料價格下降等綜合因素。

存貨減值影響幾何?

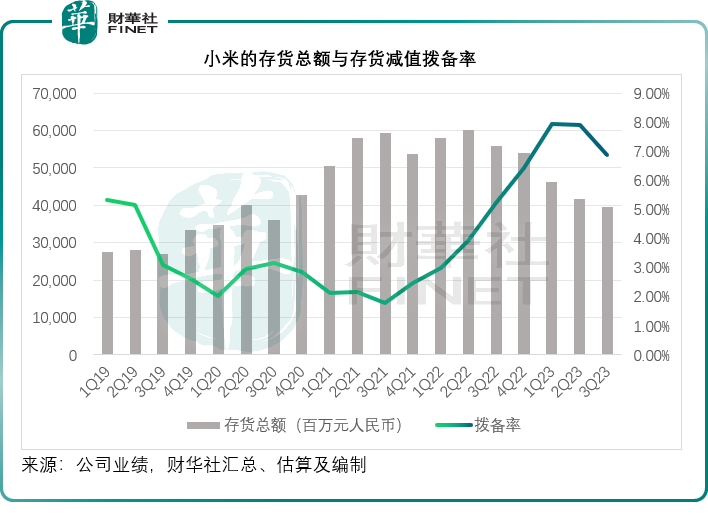

不過大家更關注的是,由於小米在之前幾個季度的庫存減值撥備很大,第3季減值撥備有所減少,是不是影響到毛利率的一個重要因素。

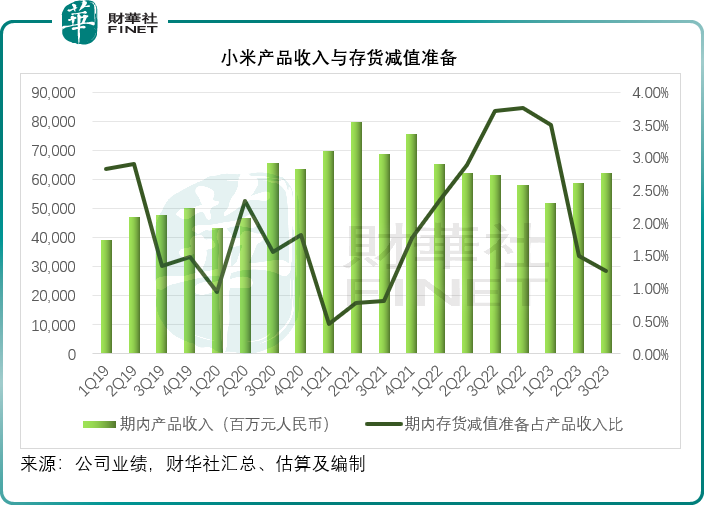

財華社留意到,小米於今年第3季作出的存貨減值準備開支為7.94億元,較上年同期的22.86億元及上季的8.81億元分别下降了65.27%和9.88%。按財華社估算,今年第3季的存貨減值準備佔期内產品收入的比重也由上年同期的3.71%下降至1.27%,這應對其硬件產品的盈利提振起到一定的作用。

管理層在業績發佈會上提到,存貨減值降低不是帶動毛利率提升的主要原因。財務總監(CFO)表示,於2023年第3季,這一因素對小米毛利率的影響約為0.8個點,加上去年0.8個點,合共或1.6個點。

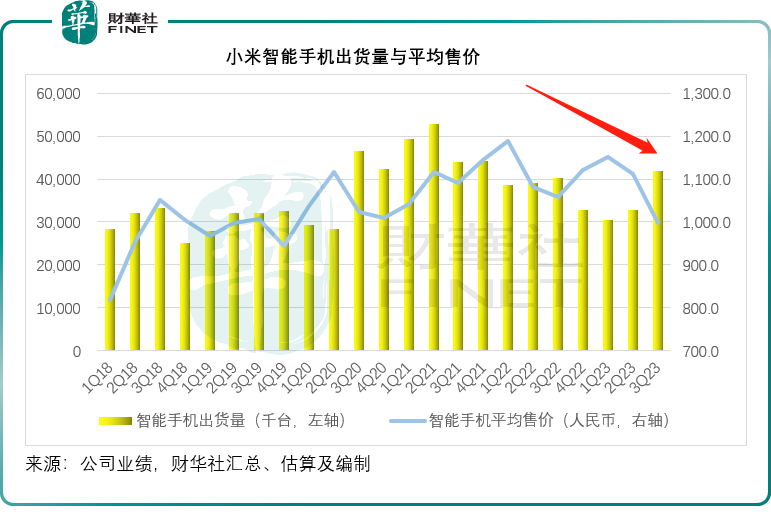

不過需要注意的是,期内小米最主要的收入來源智能手機平均售價可是按年下降5.78%,跌破一千大元,至997元,而上年同期為1058.2元,今年前兩個季度分别為1151.6元和1112.2元,見下圖。

小米解釋,智能手機均價(ASP)降低主要原因是拉美、非洲及中東等ASP較低的新興市場出貨量強勁增長,部分被中國内地的ASP增加所抵消。據此或可推斷,成本也較低才是推動其盈利的主要原因。

正如管理層所述,供應鏈優化降低了採購成本或是一個原因,但前期存貨減值撥備大幅增加,有效地清減了存貨,令存貨淨額大幅下降,或也是一個非常重要的原因。見下圖,從2021年9月起,小米的存貨減值撥備持續攀升,在2023年3月到達高峰,隨後下降,而到這兩個季度,小米的存貨淨額已明顯下降。

存貨成本下降所帶來的毛利率推動作用估計可以延續幾個季度。

受到整體毛利率改善影響,小米的2023年第3季毛利按年增長37.43%,至161.1億元。

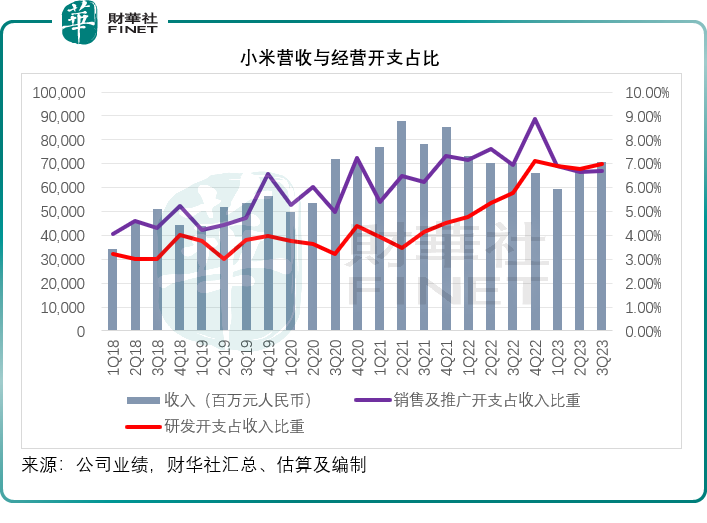

在小米剛在港交所上市那會兒,為了推高流量,小米的銷售及推廣開支一直都佔據很大的支出比重,不過近年,小米將更多的資源投入到研發,要以技術打造未來,因此研發開支的佔比在提高,財華社留意到,從2022年第4季開始,研發開支佔總營收的比重已超越營銷和推廣開支。

2023年第3季,小米的研發開支按年上升22.03%,至49.66億元,佔收入的比重由上年同期的5.77%上升至7.01%;而銷售及推廣開支則按年下降3.00%,至47.36億元,佔總收入的比重由上年同期的6.93%下降至6.68%,見下圖。

其經營開支雖然有所增長,但仍得到有效控制——最起碼增幅要遠低於毛利增長,因此其實現扭虧為盈,於2023年第3季錄得季度歸母淨利潤48.74億元,而上年同期為淨虧損14.76億元。扣除投資公允值變動等非核心款項,小米的第3季經調整淨利潤實際上按年增長182.89%,至59.9億元。

小米的前景如何?

在2023年第3季業績報告期之後,小米有幾項大事件值得關注:

1)2023年10月,小米宣佈了從「手機 X AIoT」升級為「人車家全生態」全新戰略,並發佈全新操作系統「小米澎湃OS」。

2)2023年10月,在蘋果(AAPL.US)與華為分别發佈新款手機的間隙,小米也在内地發佈了Xiaomi 14系列。

3)小米汽車在工信部網頁亮相,也讓大家對小米的「人車家」有了實質性的暢想。

在業績發佈會上,小米總裁盧偉冰小米未來發展的幾項堅持:高端化,國際化,堅定地投資未來、投資技術,管理不斷變革和升級,以及最求長期持續的高質量增長——從流量到質量的轉變,與騰訊(00700.HK)如出一轍。

海外市場大有可為

2023年前三季,小米的海外業務收入同比下降16.42%,至894.35億元,佔小米總收入的比重由50%下降至45.2%。

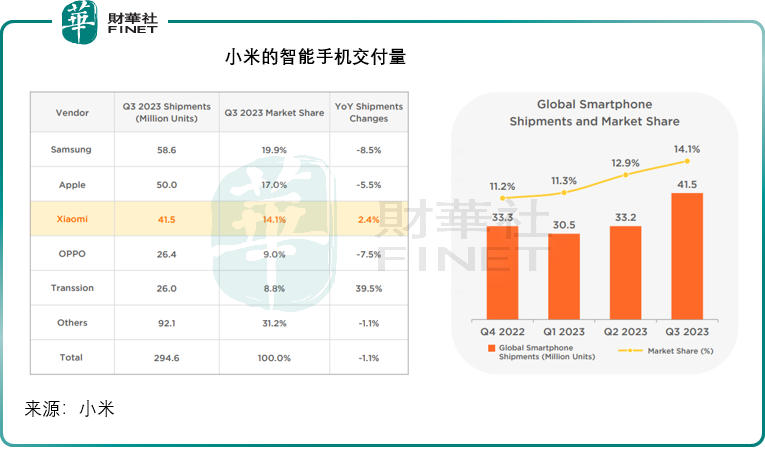

根據小米使用的Canalys數據,其2023年第3季全球智能手機交付量在前四大供應商中是唯一的正增長,同比增長2.4%,至41.5百萬部,市場佔有率由上季的12.9%提高至14.1%,不過財華社也留意到,中國另一智能手機新貴傳音(Transsion)增長十分迅猛,季度交付量同比增長39.5%,達到26百萬部,後來者居上的潛在競爭亦不容忽視。

這幾年,小米在海外市場鋪設的主要成就包括:1)多元化品類;2)擴大覆蓋的地域市場;3)全球環境不太好,面臨的環境復雜,因此促使小米建立安全的平台,逐漸產生效果,全球化的版圖在持續擴張和分化,例如非洲,去年到今年份額擴大一倍,在拉美實現同比40%的增長,歐洲在第3季也有雙位數增長,而大家所關心的印度市場,雖有壓力,但第3季表現已較第2季有較大改善。

整體而言,管理層在業績發佈會上認為,海外市場有很大的發展空間,他的理據是小米在一些市場已經做得很好,例如西班牙,已經實現32%的市場份額,但是在一些别的市場仍只有小份額,這意味著有很大的可拓展空間。

此外,隨著其手機與智能家居產品在海外市場的滲透,小米生態的月活躍用戶規模(MAU)擴大,存量帶動了其互聯網增值服務的價值,這也是小米第3季服務收入實現9.75%同比增長的一大助力。

對於未來,管理層表示會擴大海外業務的服務種類,也不斷地吸引合作夥伴,服務全球用戶。

高端化不能一蹴而就

一直以來走經濟型路線的小米,這幾年提出了高端化的變革,Xiaomi 14系列或可帶動其第4季之後的高端產品收入佔比。

不過管理層坦承:小米的高端化還是處於投入期,高端與低端還沒有很明顯的差異,未來高端的可提升空間很大,現在的規模還沒到量變到質變的程度。小米4000元手機在全球來看與三星和蘋果還是有差距的,這也是挑戰,也是小米的機會,還需要挖掘未來的高端化潛力。

「人車家全生態」戰略邏輯

小米於2023年宣佈最新戰略,將「手機X AIoT」升級為「人車家全生態」。

管理層表示,未來全球智能手機市場份額會愈加集中,這或意味著有些品牌會退出,有些品牌會進一步擴大份額。頭部品牌會通過全渠道、全客群服務,以產品吸引力的細分來滿足不同客群的需求。小米的人車家概念就是要通過客群分類,以智能汽車這樣的強勢品牌,來帶動其他產品消費的方式,向用戶輸出產品體驗與解決方案,而解決方案的底層是通過「人車家」的系統來支撐的,這是其開發這一概念,以完成生態閉環的邏輯。

對於小米汽車的細節,管理層表示不方便透露,但大致上勾勒了在「人車家全生態」中的作用:

1)人車家全生態,車會在小米的整個生態鏈中發揮不可或缺的作用,以後客戶買小米的產品,買的不是單品,而是產品的組合、生活方式、解決方案;

2)小米汽車會與現有的手機和電子消費品產品和服務生態實現相互協同,汽車與消費電子的大融合,從而帶動了整個生態的化學反應,汽車會全面融入到產品和服務生態中。

總結

整體來看,小米交出了一份超預期的2023年第3季業績,而且也提出了以後發展的攻略與增長潛力。那為何其績後股價不漲反跌呢?

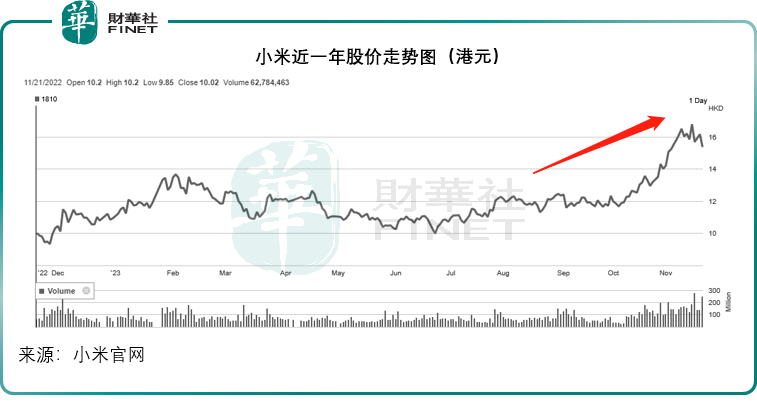

財華社認為,短線投資者趁利好出貨獲利或是一個原因,見下圖,小米的股價自10月以來持續攀升,到公佈季績前夕已累計上漲超36%。

其次,小米「人車家全生態」聽著很美好,但短期而言或多少會對其盈利能力構成影響,尤其考慮到造車成本不菲,現在「新勢力們」還在為毛利率到達雙位數苦苦掙紮,小米介入這個競爭激烈的賽道,短期内的盈利可預見性並不高。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享