《一拳超人》漫畫主角的一句台詞「我秃了,也變強了」在近些年火出了圈。

對於許多當代年輕人來說,變強則未必,變秃卻成為了一個不得不擔憂的問題。

事實上,脫發群體的增長也使得防脫產業的市場空間大幅擴容。根據Grand View Research的研究報告,2022年,全球脫發治療市場規模為82億美元,預計2023年至2030年將以9%的復合年增長率增長,2030年預計市場規模將達到160.2億美元。

脫發治療市場增速表現亮眼,也使得三生制藥(01530.HK)、雍禾醫療(02279.HK)等相關概念股受到廣泛關注,開拓藥業-B(09939.HK)亦是其中一員。

值得注意的是,11月27日盤前,該公司突然宣佈旗下治療男性雄激素性脫發產品的III期臨床試驗結果不及預期。

受此影響,開拓藥業的股價在27日跳空放量暴跌了31.86%,並創下了上市以來的股價新低,距上市之初已跌去了近89%。

KX-826三期臨床數據不及預期

開拓藥業成立於2009年,並在2020年登陸港股市場,是一家臨床階段的創新藥企。經過多年發展,該公司目前以皮科和腫瘤等相關疾病為核心,尤其是雄激素受體相關,研發多通道產品組合,產品覆蓋全球高發病率癌症及其它未滿足臨床需求的疾病領域,包括脫發、痤瘡、新冠、前列腺癌、肝癌和乳腺癌等。

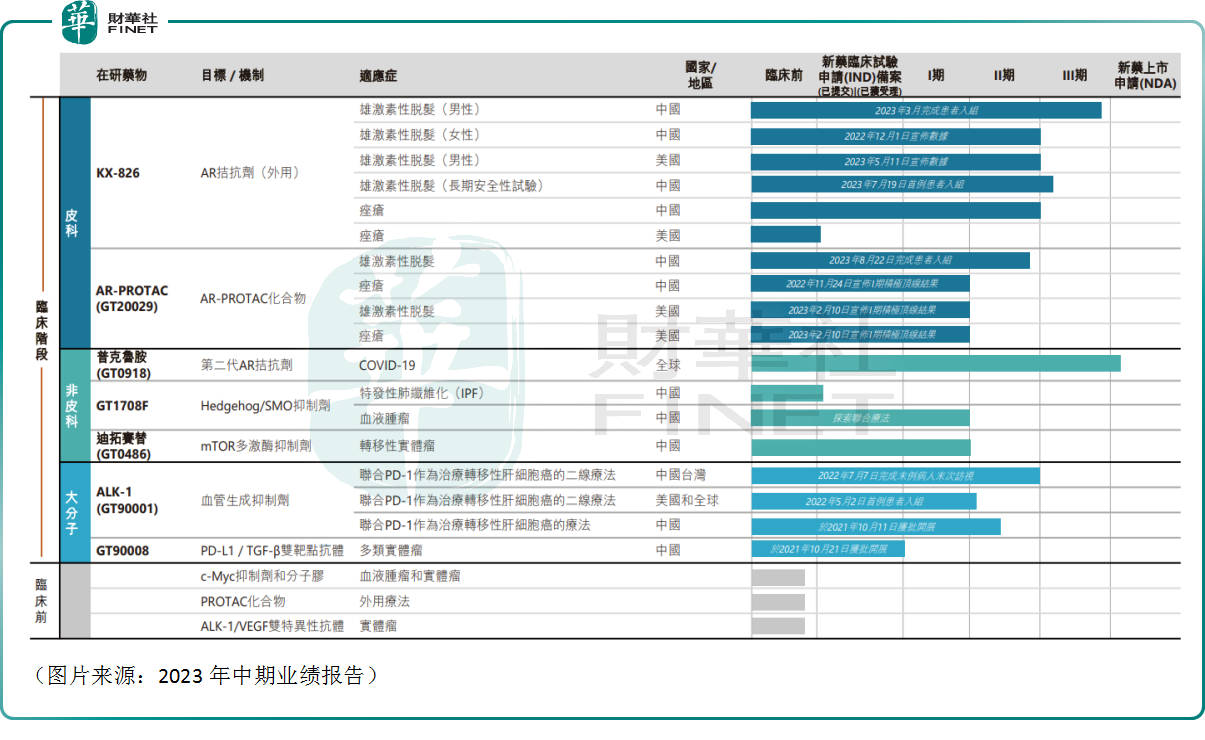

2023年中報顯示,開拓藥業佈局了包含小分子創新藥、生物創新藥及聯合療法的多元化產品管線,擁有7款正在開展臨床研究的產品,包括兩款雄激素受體(AR)拮抗劑、AR-PROTAC化合物、ALK-1單抗、mTOR激酶靶向抑制劑和PD-L1/TGFβ雙靶點抗體等。

正如文章開頭所言,脫發治療市場的規模在持續增長。再加上,目前市場上公認有效的藥物主要是口服藥非那雄胺、外用藥米諾地爾兩款,且這兩種產品均存在一些明顯的缺陷,市場競爭格局是不錯的。

而開拓藥業的KX-826(福瑞他恩)是全球首款進入注冊性III期臨床試驗用於治療雄激素性脫發的雄激素受體(AR)拮抗劑,理論上可以彌補一些上述兩款藥物的缺陷。

今年5月份,開拓藥業宣佈KX-826(福瑞他恩)於美國開展的用於治療男性雄激素性脫發的II期臨床試驗已成功完成,其結果具有統計學及臨床意義,且安全性良好。而且在此前的2022年12月,該公司宣佈KX-826(福瑞他恩)治療女性脫發中國II期臨床試驗已達到主要終點。

此時,在投資者眼中,KX-826(福瑞他恩)的應用市場在持續增長,競爭格局不錯,II期臨床數據也很好,只待III期臨床做完,就可以上市大幹一場,賺得盆滿缽滿。

然而,事情就這樣出意外了。

11月27日盤前,開拓藥業發佈公告稱,候選藥物KX-826(福瑞他恩)外用治療男性雄激素性脫發(「AGA」)的中國III期臨床試驗已讀出頂線數據。

分析結果顯示,KX-826展示了極佳的安全性能,治療24周後,KX-826組TAHC結果顯示,KX-826與基線相比促進了毛發生長,具有統計學意義(P<0.0001)。與安慰劑相比,KX-826組TAHC在各個訪視點均有提高,差異在統計學上未達到顯著性,但顯示療效趨勢。

簡單來說,該公司的KX-826(福瑞他恩)很安全,治療脫發有效果,但效果不顯著。

這則消息顯而易見的傷了投資者的心,所以才有了27日的股價放量暴跌,創新低。

關鍵臨床「慣性失手」?商業化一再失利

值得一提的是,這並不是開拓藥業第一次在關鍵的III期臨床試驗中「失手」了。

在2021年12月27日,該公司公佈了旗下產品普克魯胺治療新冠非住院患者全球多中心臨床試驗的進展報告。該項III期臨床試驗的中期分析未達到統計學顯著性,試驗目的是評估普克魯胺治療非住院新冠患者的有效性和安全性。

要知道在2021年期間,開拓藥業的股價可是一路狂飙,一度從10港元漲到了89港元。

在消息公佈後,其股價隨後一天跌去了70%。

不過,在2022年4月6日,開拓藥業又發佈公告稱,普克魯胺可有效降低住院/死亡率,可改善新冠相關症狀。

另外就是在今年3月28日,開拓藥業公佈普克魯胺治療轉移性去勢抵抗性前列腺癌(mCRPC)的III期研究結果,主要終點總生存期(OS)未達到顯著性差異。

新冠前兩年造成過深遠的影響,前列腺癌則是中國增長最快的癌症之一,因此研發超過10年的普克魯胺曾一度被投資者視為是可以幫助開拓藥業實現業績騰飛的關鍵產品。

可惜,直至今日這款藥還未在國内上市,開拓藥業在2023年中報中稱,正在尋求東南亞國家附條件上市批準或藥物緊急使用授權(EUA)。

與此同時,在2023年的中期業績報告中,開拓藥業還表示,KX-826(福瑞他恩)是公司推進得最快的候選藥物之一,亦有可能是公司最先實現商業化的候選藥物。

11月27日的公告又宣稱這一「美夢」走向了破碎。

雖然開拓藥業在11月27日的公告中表示,公司將繼續分析KX-826(福瑞他恩)III期臨床試驗的結果,並開展KX-826外用治療脫發及痤瘡的多項臨床試驗,持續探索KX-826上市的可能性。

但是市場資金顯然不吃這一套。

此外,該公司的業績前景比較暗淡或許也是市場資金選擇跑路的主要原因之一。

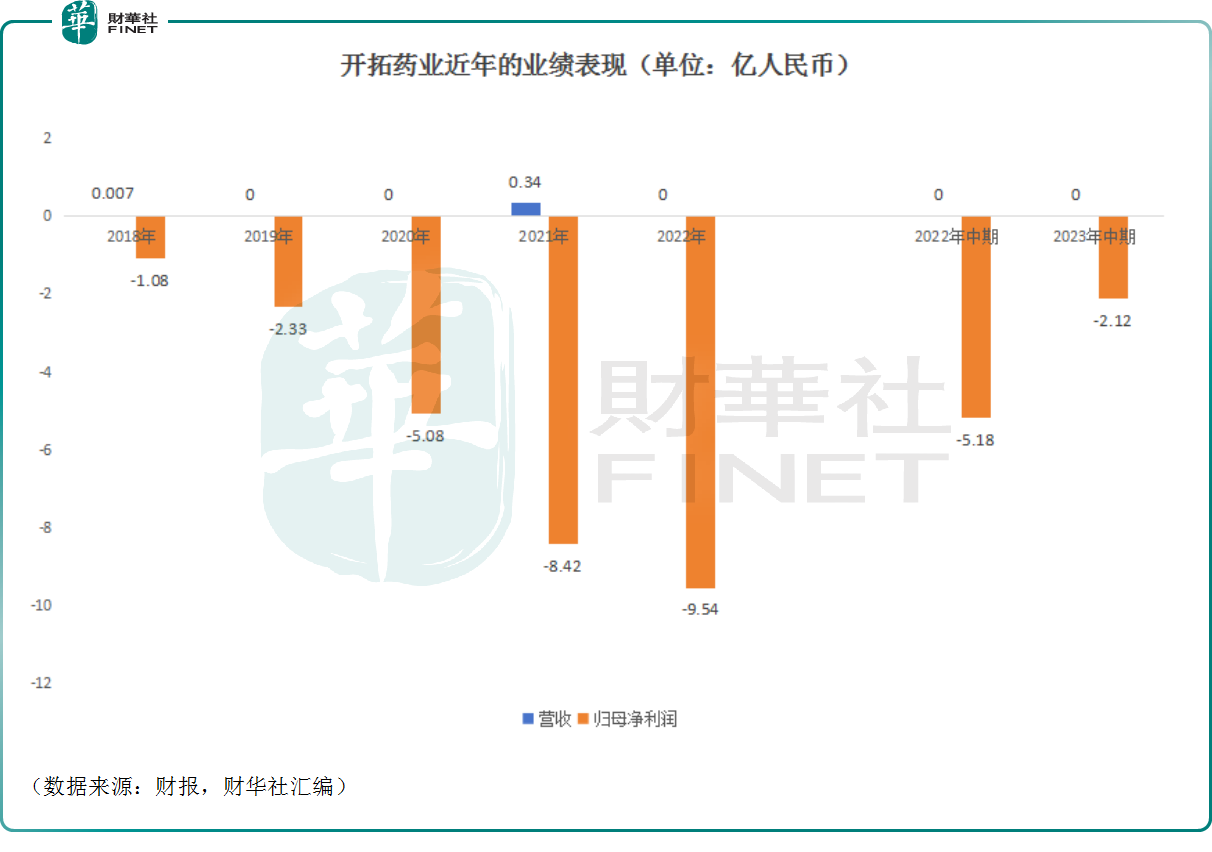

數據顯示,開拓藥業的近些年來僅在2021年實現過0.34億元(人民幣,下同)的營收,源自普克魯胺對外授權的首付款;而其虧損持續,2022年時達到了9.54億元。

2023年中期,該公司的期内虧損縮減至2.12億元,不過這是開拓藥業「節衣縮食」的結果,並非經營層面產生了什麽重要進展。

多款產品處於臨床階段,但現金流「吃緊」

所謂的「節衣縮食」指的就是縮減成本開支。

中報顯示,2023年上半年,開拓藥業的研發費用同比減少64.3%至1.65億元,上年同期是4.61億元,主要是因為公司根據市場環境以及資金狀況適時調整業務投入並持續推進核心產品的臨床試驗(如KX-826、ARPROTAC(GT20029)用於治療脫發及痤瘡的多項試驗)。

數據還顯示,截至2023年6月30日,開拓藥業的現金及現金等價物以及定期存款為7.02億元。另外,截至2023年6月30日,該公司有未動用的銀行融資0.9億元。

儘管開拓藥業稱,在手現金充裕,能夠支持公司的臨床以及研發推進。

2021年、2022年,開拓藥業的研發費用由2020年的3.29億元增加至7.68億元、8.28億元,錢是實實在在的花了,但效果並不如人願。

而對比近年的虧損額、研發費用,可以發現如果不縮減開支,開拓藥業手頭的現金流也就只能支撐一年半載的。

與此同時,港股市場近兩年表現較差,生物科技板塊下跌嚴重,想要從二級市場補血也是一件比較困難的事情。

總的來看,開拓藥業有多款候選產品已經走到了臨床階段,但是繼續推進研發及後續的商業化離不開資金的支持,而偏偏該公司當下的現金流並不算特别充裕。

如今,寄予厚望的KX-826(福瑞他恩)又不給力,開拓藥業後續的發展情況值得投資者重點關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享