11月28日,民辦高教中國春來(01969.HK)披露了截至2023年8月31日止的年度業績,其營收、利潤繼續雙雙大增。

然而,這一業績利好卻並未帶動該公司股價上漲。11月29日,中國春來(01969.HK)股價全天低開低走,最終收跌3.09%至6.28港元/股。

半年多來,相較於中教控股(00839.HK)、新高教集團(02001.HK)等其他職教龍頭股價長期走勢頹靡,中國春來(01969.HK)堪稱一道靓麗的風景線。

該股從2022年初約1.8港元一路攀升,至2023年10月中旬觸及7.6港元歷史高點,區間累計漲幅高達3.2倍。但自10底以來,中國春來股價突然拐頭向下,隨後持續震蕩下行,迄今累計跌幅超16%。

分析來看,近期市場的憂慮主要基於兩大方面的考量。其一,中國春來業績持續增加得益於收並購的規模效應,但版圖擴張的同時,對現金流安全也產生較大的壓力。其二,公司轉制營利性仍未落地,可能會導致公司分紅無法轉出等風險。

01版圖持續擴張,業績穩增

近年來,在政策支持、高等教育需求的不斷增加,以及技術人才市場供不應求的大背景下,中國春來成長為中國民辦高等教育領先的提供商之一。

在民辦教育行業中,院校數量和招生規模很大程度上就決定了企業的業績和潛力。因此,自2004年成立起,中國春來便採取了穩健的擴張計劃。

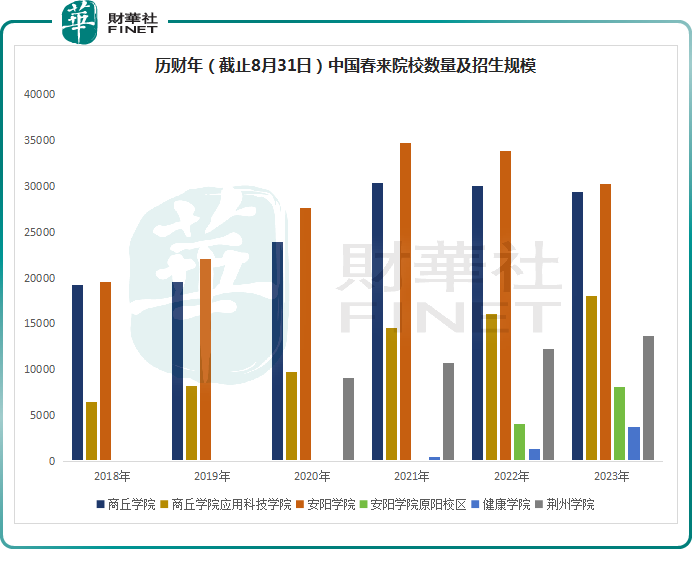

目前,中國春來已在河南經營4所院校(商丘學院、商丘學院應用科技學院、安陽學院、安陽學院原陽校區),並在湖北經營2所院校(健康學院、荊州學院、)合計6所高校,以及正在籌備轉設中的蘇州科技大學天平學院。

由上圖可見,中國春來旗下的湖北健康學院和安陽學院原陽校區兩個新校區已經正式投入使用,在校人數正在快速增長。截至2023年8月31日,上述兩個新校區的在校人數依次為3699人、8118人,同比分别增長180.65%、100%。

伴隨著院校數量及容量的擴大,中國春來的招生規模持續增加。截至2023年8月31日,中國春來在校學生人數達103277人,相較去年同期淨增5592人。

得益於招生擴大帶來的規模效應,中國春來也交出了傲人的「成績單」。

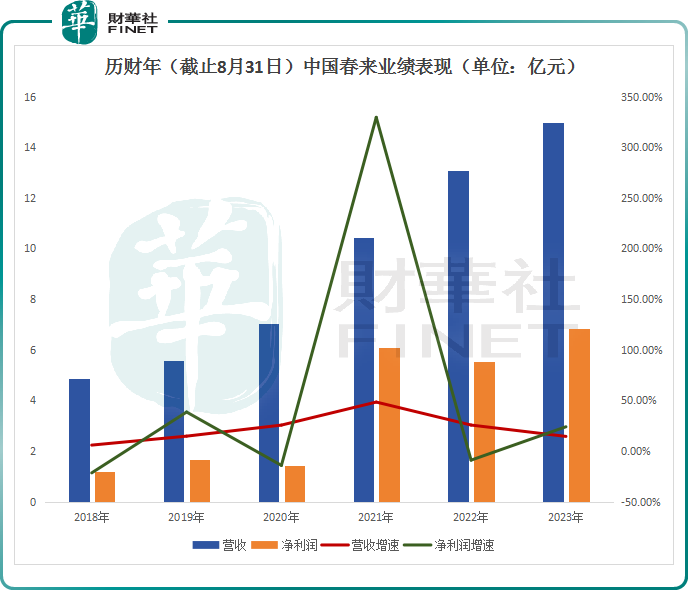

2018-2023年財年,中國春來的學生規模從4.5萬人到突破10萬人。相應的,公司的營收從4.88億元漲至14.98億元,增速較高,並且保證了相當的韌性,並沒有出現大起大落。

同時,中國春來費用管控亦成效顯著。首先,公司行政費用率由13.39%降至11.62%;

同期,公司銷售費用率下降明顯,由2018財年的0.82%降至2023財年的0.34%。

在收入向上,費用向下雙輪助推下,中國春來的歸母淨利潤增長更是可觀。2023財年,公司實現歸母淨利潤6.84億元,而這一指標在2018財年僅為1.19億元。

02中國春來的「危」與「機」

值得一提的是,中國春來的業績固然好看,但背後風險也不少。

首先,民辦高教作為重資本投入行業,中國春來在持續擴張的同時,也為企業的資金面帶來了更多挑戰。

截至2023年8月31日,公司流動資產只有14.61億元,但流動負債高達24.48億元,流動比率僅59.67%;流動負債淨額為9.87億元。其中,合約負債為6.79億元。

另外,有業内人士表示,中國春來轉制營利性仍在持續推進,公司的稅收、財務結算程序等仍按照原方式。若公司申請將學校轉為營利性如果推進進度不及預期,可能會導致公司分紅無法轉出等風險。

不過,就長期發展前景而言,中國春來及所在職教板塊仍值得期待。

首先,近年職業教育改革政策文件持續出台,高等教育作為職教改革主陣地受到政策鼓勵,

中國民辦高等教育行業迎來了歷史發展機遇。

今年6月份,國家發改委、教育部等八部門聯合印發《職業教育產教融合賦能提升行動實施方案(2023—2025年)》,提出要新增200所左右高職院校和應用型本科院校,對納入儲備項目庫且符合條件的職業教育產教融合項目予以重點支持。

從當前來看,民辦高教市場集中度依舊較低,CR5市佔率不足10%,高教上市公司並購及擴建積極,市場份額提升空間較大。

而中國春來立足華中區域,生源廣闊,職業教育需求強勁,在政策暖風與市場需求的雙輪驅動下,其強勁的業績基本面或有望持續。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享