踏入2023年12月,騰訊(00700.HK)、美團-W(03690.HK)、阿里巴巴-SW(09988.HK)、拼多多(PDD.US)、京東集團-SW(09618.HK)、百度集團-SW(09888.HK)、網易-S(09999.HK)等在全國範圍内廣泛開展業務的科技巨頭,已經公佈了截至2023年9月末的第三季度業績。

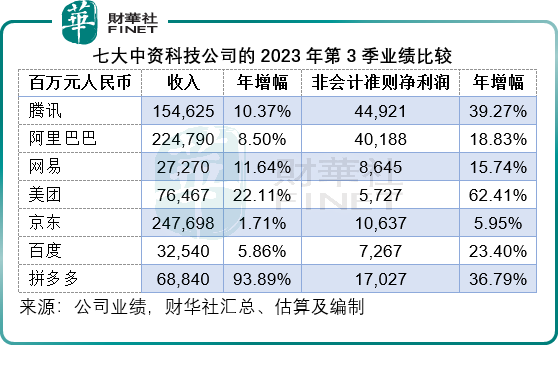

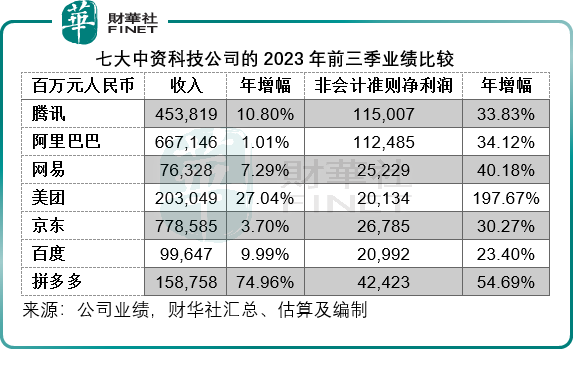

見下表,七家科技公司於2023年第3季及前三季均實現收入和利潤增長,除了京東之外,另外六家科技公司的季度利潤增幅均達到雙位數,而七家科技公司的前三季利潤增幅均在20%以上,其中美團的前三季利潤增幅更達到197.67%,季度利潤增幅達到62.41%,最為顯著。而從收入來看,則是拼多多獨領風騷。

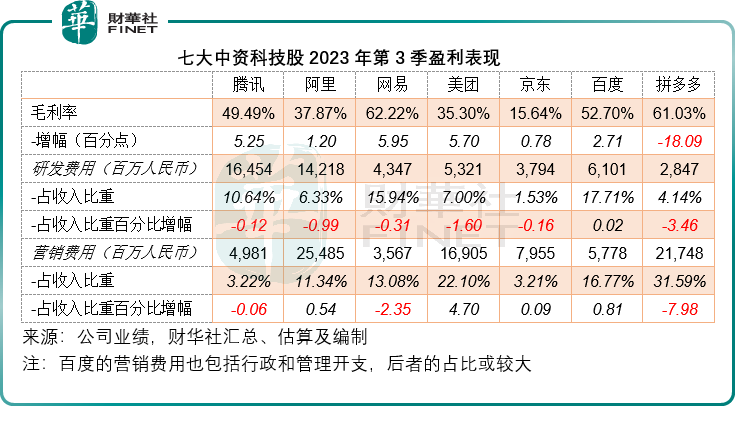

在2023年第3季度的盈利表現中,財華社注意到,除了拼多多毛利率下滑18.09個百分點之外(財華社已在《拼多多與美團,為何冰火兩重天?》一文中提及此情況),其餘六家科技公司的毛利率均有所改善。在研發開支方面,除了拼多多之外,其他六家科技公司對研發的投入仍然十分慷慨,研發開支規模佔收入的比例大致維持穩定。

營銷方面,以流量取勝的拼多多繼續對營銷大投入,不過考慮到其收入大幅增加,營銷開支佔收入的比重也有所收縮。疫情後,面對抖音的競爭,美團加大力度留住客戶,其營銷費用相對增幅較大。

回顧與比較了中資科技巨頭的2023年第3季業績之後,財華社留意到有幾個大方向值得留意:

1)它們各自的新業務與新方向發展如何,AI發展進度;

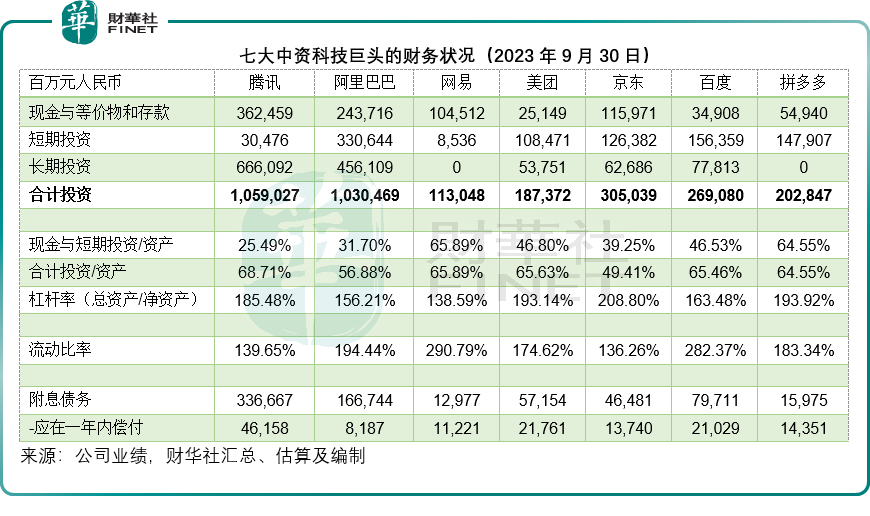

2)這些科技巨頭均持有大量現金與存款以及短期投資;

3)科技巨頭們都認識到流量不會永遠持續,也因此它們已紛紛從流量為王的思維模式轉為以質量為重;

4)除了投入新業務外,巨頭們也大力進行回購與派息。

流量不再為王

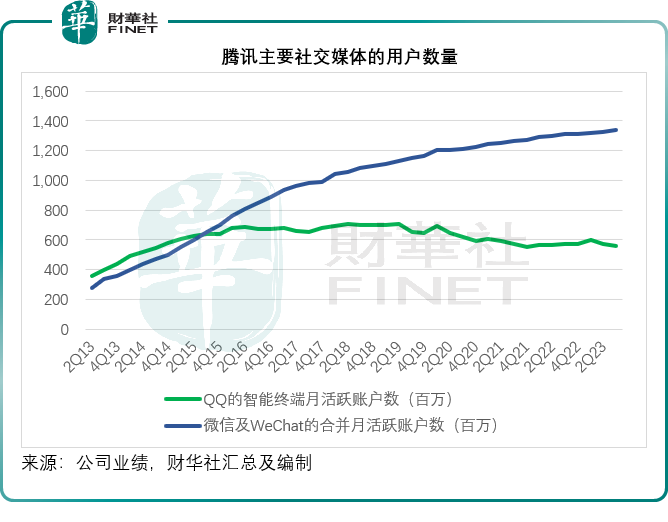

騰訊的社交屬性得到進一步強化,2023年9月30日止主要社交平台微信與WeChat的合計用戶數達到13.36億,同比增加27.1百萬,按季增加9百萬左右。

工信部的數據顯示,當前三家基礎電信企業的移動電話用戶總數為17.26億戶,比上年末淨增4214萬戶,其中5G移動電話用戶為7.54億戶,比上年末淨增1.936億戶。由此可見,騰訊的社交平台用戶或仍具有兩成以上的增長空間。

騰訊收費增值服務注冊賬戶於2023年9月末只有2.45億,相對於其社交平台的用戶基數仍處於較低的收費費用,這也意味著收費增值用戶仍具有可拓展空間,不過同時在收費服務這一塊,騰訊面對來自其他運營商的競爭也很大,在音樂内容方面有網易雲;在文字内容方面有免費的百度、字節跳動等各大平台的相應板塊;在收費視頻方面,騰訊視頻與騰訊影業面對中國移動旗下咪咕、阿里旗下優酷與阿里影業、百度旗下愛奇藝等的競爭,還有眾多短視頻網站與内容平台如哔哩哔哩(09626.HK)、小紅書、抖音等已通過自身的業務優勢在搶佔用戶市場。

可以說,在即時通訊用戶領域方面,騰訊是無冕之王,而在增值服務方面則烽煙四起,各大科技企業都在爭搶用戶市場。

在過去,用戶流量是主要爭奪焦點,而現在則是用戶的使用時長,因為這決定了其内容的變現價值高低。而決定内容變現價值的,是内容的質量,質量高才能留住客戶,這正是各大平台將競爭重點從流量轉向質量的關鍵因素。這也是各大科技巨頭加大力度在研發方面尋求突破的原因。

流量紅利已見頂,科技企業需要重開新賽道,才能快速佈局未來,以保持競爭力。

新業務與新方向

騰訊最近拓展視頻號變現,以及小遊戲,這些業務的盈利能力較高,以小遊戲為例,與其過去的遊戲業務不同,小遊戲通過微信進入,也不同於其傳統遊戲業務通過發行、道具等模式變現,而是通過抽佣和少量廣告加載來實現變現,涉及的成本相對要少得多,一方面可提高微信的使用時長,另一方面也創造了更多的變現模式。

此外,在AI發展方面,騰訊拓展AI在各個業務分部的應用,例如與Meta(META.US)相似,騰訊不斷擴展廣告AI模型的參數,並為廣告主提供生成式AI工具。此外,騰訊正在升級自研基礎模型騰訊混元,將其部署到内部產品中,同時向外部企業客戶開放使用。

阿里巴巴新方向:新任CEO吳泳銘提到了在未來十年,阿里將聚焦以下三個方向:技術驅動的互聯網平台業務、AI驅動的科技業務、全球化的商業網絡。對於符合用戶需求和AI驅動變革趨勢的業務和產品,作為第一優先級重點投入;而對於面向未來的革新型產品,則秉持長期主義進行堅決投資,以三年為評估和價值檢驗周期,培育面向未來發展的新業務和新動能。

AI方面,9月財季,阿里巴巴自有的大語言模型「通義千問」推出了2.0升級版本,在理解復雜指令、推理、記憶和減少幻覺方面具備出色能力,並針對包括金融、遊戲等特定行業推出8個垂直模型,以及提升業務能力,如代碼生成及客戶服務。

此外,一站式AI應用開發平台阿里雲百煉,可在單一平台上提供大語言模型應用開發服務。

同樣,網易(NTES.US)也持續推進AI發展,例如網易有道(DAO.US)的子曰教育大模型等AI技術落地。網易遊戲也推進大模型等AI技術自研,網易雲音樂(09899.HK)將AI技術融入音樂創作全流程。

在新業務拓展方面,京東(JD.US)長期致力於數智供應鏈的投資,此外,最近京東還推出京言AI小助手,能成為用戶的購物助手。

美團的新業務方面,美團優選在第3季維持市場地位,並提升了經營效率,增強了產品和定價實力。繼續優化物流網絡,增加優質配送站的密度。與此同時,美團也在幫助農戶增加收入,助力農產品的流通,並推動小企業的盈利增長。

AI發展方面,美團近日上線了「Wow」的聊天應用,也是其首個AI交互產品,採用AIGC技術,模擬人類對話。

百度(BIDU.US)主要依靠其在國内首屈一指的搜索引擎業務賺取穩定、可觀的廣告收入,來支持其新業務的發展,尤其是AI和智能駕駛領域,目前來看,百度在兩個領域都已實現了變現,只是距離達到收支平衡仍需一點時間。

百度於8月31日取得大規模部署文心一言的批準,並向企業客戶開放了文心API。在10月份舉行的百度世界大會上,百度展示了文心一言和AI原生產品的進展,並推出了基礎模型文心4.0,或相當於GPT-4級别。

在產品方面,百度使用文心工具來重塑其整個產品組合,並引入人工智能原生體驗。通過將這些新功能接入其現有的業務,來豐富用戶體驗,提高客戶滿意度,提高業務的經營效率,此外,將這些新功能向客戶推出,也有望帶來新的收入來源。例如從上個月起,文心一言(文心大模型4.0版本)面向公眾開放並收費,專業版連續包月49.9元人民幣,單月59.9元人民幣,基礎版免費,開始變現,這些正面影響或將體現在其2023年第4季及之後的業績中。

除此以外,百度於今年5月推出了全新的電商品牌「百度優選」——這是一個以AI技術為驅動的智能電商平台,簡單來說就是通過海量的數據和AI技術,為用戶作出消費決策提供支持,李彥宏預計,這一業務的增量收入在第4季獲客達到億元級。

智能駕駛方面,李彥宏重申其目標沒變,就是要在實現運營盈利之前,在幾年内實現區域單位經濟收支平衡。

現金與回饋股東

騰訊2023年前三季的資本開支為163.69億元(單位人民幣,下同),同比增長32.40%,而經營活動所產生的淨現金流入則達到1680.08億元,同比增長52.06%,遠高於資本開支,也因此騰訊持有的現金與定存大幅增加,2023年9月末的總額達到3624.59億元,較年初增加了726.08億元。

2023年第3季,騰訊回購了4752萬股,總代價為153億港元。2023年上半年,騰訊在港交所購回4834.65萬股,總代價為169億港元,合共起來騰訊今年前三季的合計回購金額為322億港元。

於2023年9月財季,阿里巴巴的核心業務持續產生穩健的現金流,經營活動產生的現金淨流入額達到492.31億元,同比增長4%;自由現金流達到452.20億元,同比增長27%。

阿里巴巴更首次宣派現金股息,這在科技上市公司之中實在不多見,要知道全球市值最大的科技企業蘋果(AAPL.US)也只回購、不派息,而阿里巴巴不僅派息,還繼續大手回購。阿里巴巴宣佈每股派息0.125美元或每股美國存託股1美元,以美元支付,股息總額為25億美元。除了派息之外,阿里巴巴仍堅定執行其回購政策,在9月財季中,阿里巴巴就以17億美元回購了大約1,860萬股美國存託股(約合1.484億股普通股),而目前已獲授權的股份回購計劃仍有146億美元的回購額度,有效期至2025年3月。

網易的9月財季經營活動淨現金流入為98億元,按年增長30.67%。該公司也宣派季度股息每股0.0990美元,加上第二季派發的0.1050美元和第1季的0.093美元,前三季合共派息0.297美元,合約2.32港元。此外,該公司今年年初實行了一項全新的股份回購計劃,可回購總金額不超過50億美元的美國存託股和普通股,到9月末已回購了6.6百萬美國存託股,耗資5.879億美元。

2023年第3季,京東的自由現金流為82.64億元,同比增長253.31%,截至9月末止的12個月自由現金流達到393.96億元,同比增長52.44%。於2023年9月末,京東持有現金1159.71億元,較年初增加了371.1億元,短期投資也達到1263.82億元,而且京東的現金周轉期對其非常有利,資金十分充裕,不過京東仍在投入供應鏈基建等的發展,或未如其他同行那樣將更多資金回饋股東。

儘管美團的新業務仍產生虧損,而且繼續投入拓展新業務,但其財務狀況十分穩健,現金規模也進一步擴大。2023年9月末,美團的現金及現金等價物達到251.49億元,較年初增加49.9億元;短期理財則較年初增加了165.98億元,至1084.71億元。罕有地,美團在公佈9月財季業績後,宣佈了股份回購計劃,表示將不時在公開市場購回總金額不超過10億美元的公司股份。

與京東相似,百度的新業務規模較大,也因此投入的資源相對規模也較大。2023年9月30日,百度持有現金349.08億元,短期投資1563.59億元,兩項合計起來佔了其總資產的46.53%。

CFO羅戎表示,當前生成式AI和大模型的投資主要圍繞算力進行。在過去的幾個季度里,百度已經投入了大量的芯片資源來訓練其新文心模型。在未來,隨著更多由文心驅動的人工智能原生應用得到更廣泛的應用,百度會將更多資源投入到其他更重要的事情上。

模型推理一般與模型的使用高度關聯,應可得到未來開發的資金支持。得到監管放行後,文心一言從個人用戶或企業端都能產生額外的收入,而且增長非常迅猛。在使用生成式AI和大模型革新其現有業務矩陣的同時,百度仍密切關注其財務狀況,確保成本收益維持穩定。

整體來看,百度會將資源集中分配到AI相關業務,而撤離非核心業務。

總結

在這些科技巨頭發佈的業績報告中,公司管理層反復強調了高質量發展的重要性。這意味著以流量為王的時代將逐漸過去,未來競爭的關鍵將不再僅僅是吸引多少用戶,而是如何將這些用戶轉化為收入和利潤。因此,放慢腳步是為了更長遠的發展。

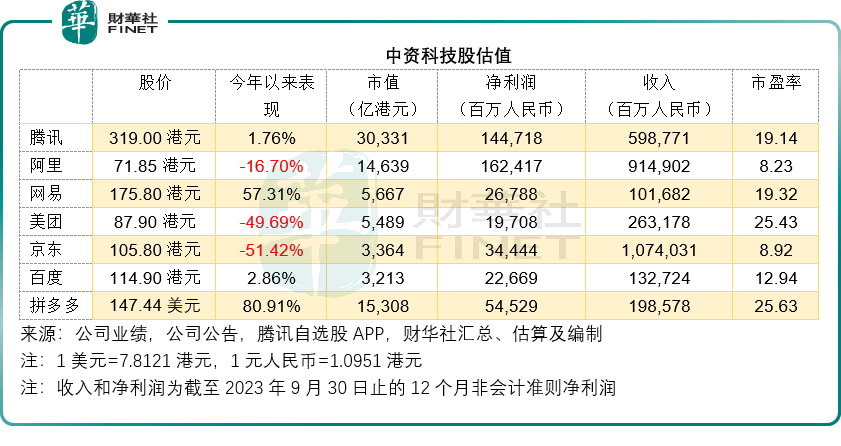

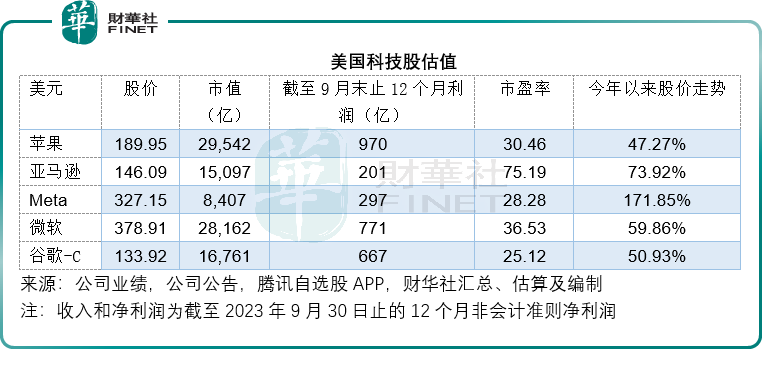

值得留意的是,這些在中國這個巨大消費市場舉足輕重的科技企業,估值卻遠低於國際同行。見下表,騰訊的市盈率估值還不到20倍,僅相當於社交平台運營商Meta的一半;電商股方面,阿里巴巴和京東的市盈率估值均為單位數,而平台股拼多多和美團則為25倍左右,遠低於電商亞馬遜的84倍;兼具搜索引擎與AI概念的百度,市盈率估值不到13倍,僅相當於谷歌的一半和微軟的三分之一。

資金並不理性,只是這個偏離時間有點太長,這牽涉到很多項因素,包括很多眾所周知的原因使得資金卻步。考慮到當前眾多不確定性,要修復這個估值差距仍需要很長的時間。希望中資科技企業能夠恪守質量取勝的宗旨,做好自己,相信等潮來的時候,必然能發光發熱。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享