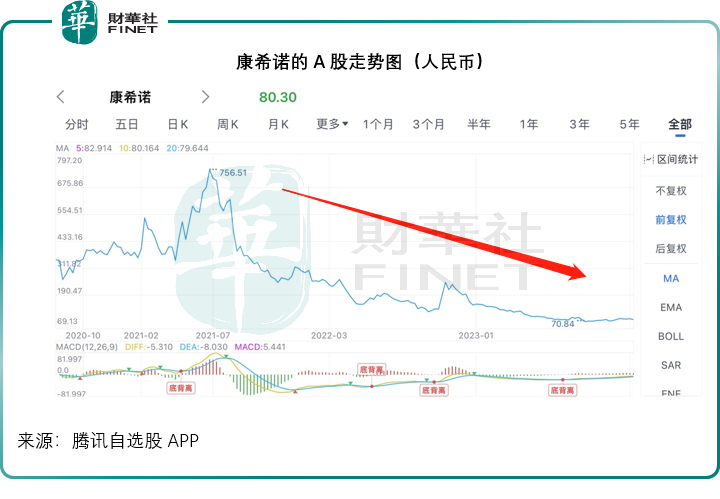

從2021年中時巅峰756.51元人民幣,到現在80.30元人民幣,康希諾(688185.SH)的股價走勢猶如過山車。

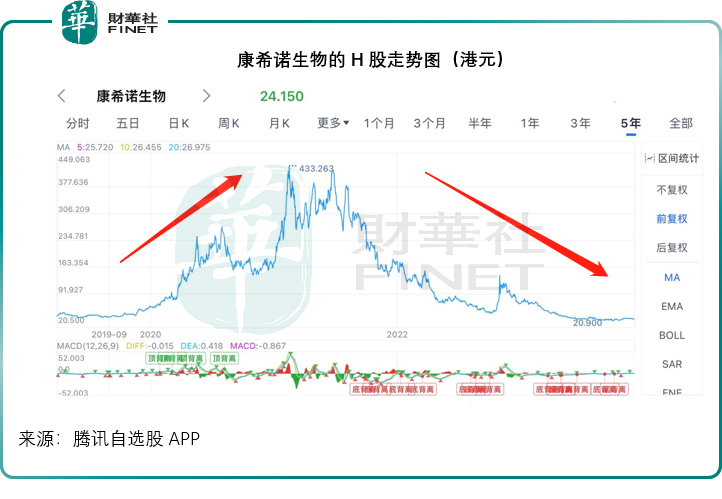

康希諾生物(06185.HK)的H股走勢也是一樣,從2021年中的420.66港元大跌至如今的24.15港元,下跌幅度高達94%。

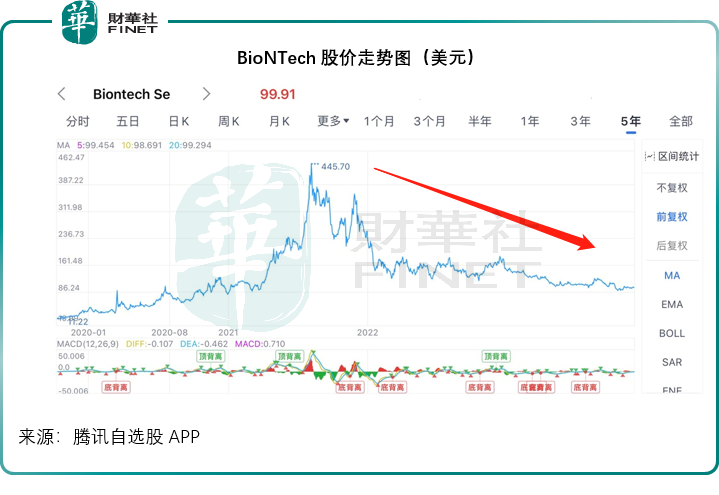

當然,康希諾並非孤例,見下圖BioNTech(BNTX.US)的股價走勢與康希諾如出一轍。

輝瑞(PFE.US)也一樣,見下圖。

在疫情期間,這三家公司為全球新冠疫苗的研發、供應發揮了重要的作用。

儘管新冠疫苗都加急上市,但是到2021年才全面反映到它們的業績中,而且2021年正是全球資金利率成本最低的時候,助推了全球股價上揚,也因此有利好消息面支持的股票,例如新冠疫苗股,都受到了追捧。

但是2022年加息之後,資金開始收縮,從已經獲利的資產中退出。在疫情當中最得益的股份也是資金最倉猝出逃的標的,加上2023年復常之後,這些疫苗公司的業績大幅下滑,資金再無留戀的理由,所以三大新冠疫苗股的股價會大跌。

由此可見,康希諾的下跌絕非偶然,是可以預料得到的。

如何翻身?

2023年前三季,輝瑞的藥物總收入按年下滑42.29%,主要原因是其復必泰和新冠口服藥收入銳減77.87%和74.19%。

因此,輝瑞加緊了其他藥物的研發,包括非新冠產品以及目前最火熱的藥物賽道——減肥藥,不過其最新的減肥藥研發項目因為副作用較大而被終止。

但需要注意的是,輝瑞内部有19款新藥正在推進中,今年年底之前或有6個藥物/適應症獲批,並有5個項目實現商業化。此外,輝瑞也在推進收購從事變革性腫瘤藥物發現、開發和商業化的生物科技公司Seagen。務求通過内部推進研發和外部擴張,來彌補新冠收入銳減的負面影響。

康希諾也一樣。

康希諾主要從事疫苗的研發、生產及商業化,產品包括腦膜炎球菌結合疫苗、重組新型冠狀病毒疫苗(5型腺病毒載體)、重組埃博拉病毒病疫苗(腺病毒載體)、百白破疫苗、肺炎球菌結合疫苗、結核病加強疫苗等。

該公司以自主研發為主,即内部研發團隊參與產品研發的所有階段,從早期POC(概念驗證)研究、工藝開發、質量標準的確定、藥效學研究和安全性評價,到臨床試驗,提交NDA(準備新藥申請)申請材料,獲批新藥等,但也開展對外合作,與國内外高校、研究機構等合作開發創新疫苗。

事實上,在疫情出現之前,康希諾就在從事腦膜炎球菌疫苗和針對埃博拉病毒病疫苗的研發,目前也已實現了商業化。因此,儘管新冠疫苗收入銳減,康希諾仍可通過非新冠疫苗產生收入。

康希諾已商業化項目

截至2023年6月30日,康希諾已上市產品合共有五款,包括兩款針對新冠肺炎的藥物,兩款腦膜炎球菌疫苗以及一款埃博拉病毒病疫苗:

1)曼海欣(MCV4)-腦膜炎球菌:於2021年12月獲國家藥監局授予新藥申請批準,成為中國首個獲批的MCV4疫苗。適用於3個月至3歲(47個月)的兒童。

2)美奈喜(MCV2)-腦膜炎球菌:於2021年6月獲國家藥監局授予新藥申請批準,適用於6-11個月及12-23個月

3)克威莎(Ad5-nCoV)-新冠肺炎:已獲中國附條件上市批準及海外緊急使用授權。是一種用基因工程方法構建的疫苗,以復制缺陷型第5型腺病毒為載體,表達新型冠狀病毒S抗原,用於預防新冠肺炎疾病。

4)克威莎霧優(吸入用Ad5-nCoV)-新冠肺炎:已於中國獲批用於序貫加強免疫接種及獲得海外緊急使用授權。是全球首款吸入用新冠疫苗。2022年10月,克威莎霧優在上海等地開始接種,並已在中國開展大規模接種工作。2022年11月,獲得了摩洛哥國家衛生和社會保障部的緊急使用許可,首批出口摩洛哥的吸入用新冠疫苗於2022年12月運抵摩洛哥。

5)Ad5-EBOV(埃博拉病毒病):使用腺病毒載體技術來誘導對埃博拉病毒的免疫反應。2017年10月,Ad5-EBOV在中國獲得新藥申請批準,作應急使用及國家儲備,這是中國首個獲批的埃博拉病毒疫苗。

財華社留意到,腦膜炎球菌疫苗均為2021年才上市,而其貢獻到2022年才逐步上揚,儘管收入規模遠未及新冠疫苗,但可為康希諾提供穩定的收入現金流,以資助其他管線的研發。

康希諾2023年前三季實現銷售收入4.14億元(單位人民幣,下同),同時因計提退貨衝減收入2.39億元,導致其前三季營業收入為1.76億元。隨著該集團持續推進流腦疫苗產品的推廣和市場營銷,其前三季流腦結合疫苗實現營業收入3.71億元,去年同期則為6438.37萬元,同比增長476.47%。2023年上半年,兩款流腦結合疫苗實現營業收入2.23億元,去年同期為1061.81萬元,同比增長1996.88%,其中第二季的收入貢獻為1.4665億元,第一季約7599.83萬元。

可見腦膜炎球菌疫苗在最近幾個季度為康希諾帶來持續增長的收入,多少可以緩衝新冠疫苗收入銳減的影響。

在研項目

除了上述五個已實現收入的項目外,康希諾還有12個在研項目,主要面向肺炎球菌、百白破、結核病、新冠肺炎、破傷風、帶狀疱疹、腦膜炎球菌、脊髓灰質炎等適應症。

其中準備新藥申請(NDA)的有針對肺炎球菌的PCV13i(13價肺炎疫苗),已完成臨床III期試驗;針對百白破的嬰幼兒用DTcP正在進行臨床III期試驗。此外還有一個mRNA新冠疫苗項目完成臨床IIb期試驗,兩項分别針對肺炎球菌和結核病的疫苗產品正進行和已完成臨床Ib期試驗,其他在研項目仍處於獲批臨床和臨床前階段。

當前最有可能實現商業化的是前邊提到的PCV13i(13價肺炎疫苗)。據界面報道,康希諾CEO宇學峰在接受媒體採訪時表示,這款疫苗或於2024年底或2025年初獲批,該公司預計到2025年將實現收支平衡。

財華社留意到,與其他處於臨床階段的生物科技公司一樣,康希諾的研發支出基本上吞噬了全部的收入,不過因為2021年新冠疫苗收入大增,43億元的收入足以覆蓋8.79億元的研發支出,因此其2021年全年業績實現盈利。但是隨著新冠疫苗收入下降,其總收入並不足以覆蓋研發支出,也導致虧損持續。

以2023年前三季為例,康希諾的累計收入為1.76億元,前文已提到,實際收入其實有4.14億元,只是因為之前新冠疫苗的退貨衝減(因為需求下降,根據協議可以退貨)而導致入賬收入減少。若沒有退貨衝減,其收入或許能緩和研發支出的壓力,期内研發支出為4.62億元。

財華社留意到,康希諾研發投入資本化比重偏低,2022年度的比重僅為1.47%,而其同行包括智飛生物(300122.SZ)、沃森生物(300142.SZ)、康泰生物(300601.SZ)、成大生物(688739.SH)、百克生物(688276.SZ)、歐林生物(688319.SH)、金迪克(688670.SH)等的比重介於10.59%-52.03%之間,這反映康希諾的研發項目大部分仍處於研究階段,也就是概念階段,尚未進行開發或成型,因為如果項目的商業化可能性較高的話,按會計準則應該進行資本化。

未達到資本化資格,或證明其在研項目距離商業化尚有一段距離。財華社留意到,其内其研發投入資本化金額主要為PCV13i十三價肺炎結合疫苗,而該項目已在準備新藥申請。

更多發展

在其2023年9月30日第3財季的業績報告期後,康希諾也有一些新的業務進展,包括:

12月3日,其吸入用重組新冠病毒XBB.1.5變異株疫苗(5型腺病毒載體)經衛健委提出建議,國家藥監局組織論證同意緊急使用。

11月8日,該公司宣佈其合作開發的重組帶狀疱疹疫苗(腺病毒載體)於加拿大正式啓動I期臨床試驗。

10月24日,康希諾與蓋茨基金會訂立自主協議,後者為其提供200萬美元支持基於類病毒顆粒(VLP)的重組脊髓灰質炎疫苗的開發。

此外,今年8月康希諾還與阿斯利康(AZN.US)簽署框架協議,康希諾向阿斯利康提供合同開發和生產服務以支持其mRNA疫苗項目,生產和供應特定產品,並提供相關特定服務。

估計這些新的進展可為康希諾在後疫情時代恢復常態業務發展提供助力,未來隨著十三價肺炎結合疫苗實現商業化,腦膜炎球菌疫苗貢獻增加,在研項目推進而提高資本化率,康希諾要實現收支平衡並非不可能。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享