12月5日,魏橋紡織(02698.HK)的股價在復牌後迎來大幅高開,並一度暴漲近92%,此後雖然出現回落,但截至收盤股價漲幅仍高達88.89%,報收3.23港元/股,最新總市值為38.58億港元。

今日港股市場出現大幅下跌,然而相比之下,魏橋紡織的股價飙升顯得尤為引人注目。而魏橋紡織今日股價出現大幅異動和最新的私有化消息有關。

大股東擬溢價105%提私有化

魏橋紡織是世界500強企業——山東魏橋創業集團(以下簡稱「魏橋創業」)控股的上市子公司,主要從事棉紗、坯佈及牛仔佈及電力和蒸汽的生產、銷售及分銷。

11月27日,魏橋紡織發佈公告稱要短暫停牌;12月4日盤後,魏橋紡織發佈公告稱,山東魏橋紡織科技有限公司(以下簡稱「魏橋紡織科技」)和公司訂立了合並協議。

根據合並協議,待前提條件達成或豁免後,魏橋紡織科技將就注銷H股而向H股股東支付每股H股3.5港元,較停牌前收報溢價104.68%。另外,就注銷内資股向内資股股東(魏橋紡織母公司魏橋創業除外)支付每股内資股人民幣3.18元。

而目前魏橋紡織已發行4.14億股H股以及7.81億股内資股(魏橋創業持有7.58億股内資股),因此需要支付的對價分别為14.48億港元、7284.32萬元人民幣。

在前提條件及所有生效條件達成後,魏橋紡織將向交易所申請自願撤銷H股的上市地位,即退市。

不過,私有化退市還並不是魏橋紡織這家上市公司的終點。

根據公告,在合並完成後,魏橋紡織科技將承接魏橋紡織的所有資產、負債、權益、業務、僱員、合約以及所有其他權利及義務,而魏橋紡織最終將注銷登記。

值得一提的是,魏橋紡織科技是由魏橋創業因合並目的而最新成立的,實際上只是魏橋創業私有化魏橋紡織的一個「工具」。

私有化原因何在?

事實上,Wind數據顯示,2018年以來,港股市場退市公司的數量在逐步增多。

在2023年(截至12月5日),目前已經有53家香港上市公司退市。除了被取消上市地位這個最常見的原因外,私有化退市的亦不在少數,涉及中譽集團、保利文化、達利食品等11家公司,而魏橋紡織或許就是這第12家。

而私有化退市的原因一般包括市值被低估、上市後融資受限等。

根據魏橋紡織的公告,該公司被合並吸收的原因及益處主要有三點:

其一,自2006年3月11日以來,魏橋紡織就沒有通過發行股份的方式從股市募集任何資金,股票市場的集資能力明顯有限。合並完成後,公司將從聯交所退市,反而能節省一筆成本。

根據iFinD,自2003年9月上市以來,魏橋紡織通過IPO募集了24.42億港元,此後分别於2004年5月、2006年3月通過配售新股的方式分别募集了6.66億港元、8.31億港元,隨後便沒有融資動作。

與此同時,在上市後,魏橋紡織分紅了19次,累計現金分紅金額為51.95億港元。

這樣看下來,魏橋紡織在回饋市場方面做得還不錯,只不過該公司的股權比較集中,大股東魏橋創業在今年上半年末的持股比例高達63.45%。

其二,H股流動性長期處於低位,令股東難以通過二級市場以理想價格大規模變現,且H股交易缺乏流動性可能導致折價退出。而此次的私有化價格較H股的市價具有吸引力,私有化符合公司及股東整體的利益。

其三,魏橋紡織的業績承壓,實施合並將為公司的長期戰略選擇提供更大靈活性。

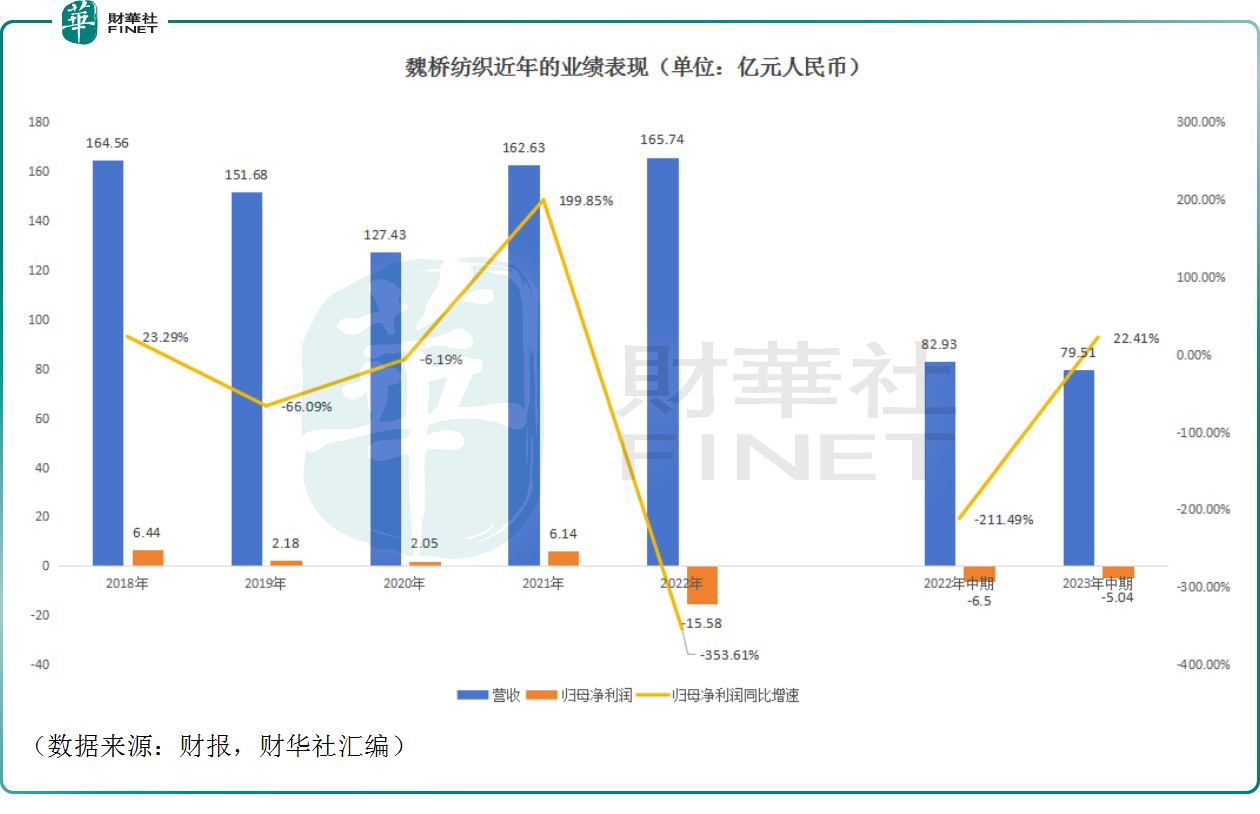

數據顯示,最近幾年魏橋紡織的營收尚算穩定,但利潤端的波動不小,尤其是2022年,該公司的歸母淨利潤突然暴虧了15.58億元(人民幣,下同),而在2023年上半年再虧5.04億元,下滑之勢比較明顯。

關於近年的由盈轉虧,魏橋紡織在公告中稱,自2021年以來,在新冠疫情等因素的影響下,全球經濟發展面臨挑戰,公司經營紡織、電力及蒸汽業務所在的中國市場亦一直面臨壓力。

「雙發展」格局難阻疲軟,業績何時才能回暖?

據了解,魏橋紡織是中國最大的棉紡織生產商,也是世界頭部棉紡織企業。除了棉紡織相關業務外,該公司於2005年從母公司魏橋集團手里收購了火電資產,由此進入電力市場,形成了「紡織+電力」的雙發展格局。

2023年上半年的數據顯示,制造及銷售棉紗、坯佈及牛仔佈貢獻了74.35%的營收,電力及蒸汽貢獻了25.64%的營收。

關鍵在於雖然組成了「紡織+電力」雙發展格局,但奈何這兩項業務都有各自的問題。

具體而言,2022年,受國内外發展形勢錯綜復雜、制造業景氣波動收縮、居民消費信心和市場預期下行等風險因素衝擊,紡織行業經濟運行持續承壓,產銷增速略有放緩。

國家統計局的數據也顯示,2022年紡織業產能利用率為77.2%,較2021年回落2.3個百分點。2022年,紡織行業規模以上企業工業增加值同比減少1.9%,增速較2021年回落6.3個百分點。

簡單地說,在「高成本、弱需求」的供需環境下,紡織行業銷售及盈利壓力持續加大。

事實上,不僅是魏橋紡織,其紡織業同行華孚時尚(002042.SZ)的業績同樣遭遇暴跌,2022年虧損了3.51億元,如下圖所示。

此外,從事紡織業務的華茂股份(000850.SZ)、天虹國際集團(02678.HK)、鳳竹紡織也都是如此。

而在今年上半年,行業外貿形勢較為嚴峻,紡織品服裝出口額同比增速明顯放緩,内需市場需求依然存在偏弱的問題,這也導致魏橋紡織等企業的業績繼續承壓。

不過,從一些機構對紡織行業2024年的展望來看,該行業的前景並不悲觀,有望否極泰來。

其中,東興證券的研究人員也表示,截止到三季度末主要國際品牌去庫順利,從期末庫存水平看去庫已接近尾聲。預計經過四季度節假日促銷季後,各公司的庫存會進一步回落。國際品牌去庫順利有望推動我國出口紡織企業訂單好轉。利潤端,原材料價上漲存在壓力,大概率會在目前位置上維持震蕩,有助於紡織企業定價和穩定利潤。長期看紡織制造格局繼續走向集中。

廣發證券的研究人員指出,2024年紡織制造困境反轉,龍頭公司估值股價有望修復。

在電力業務方面,魏橋紡織需要面對的問題在於國内電力行業已轉向清潔能源,煤電產能比例減少,短期影響或許有限,但這個大趨勢或許會影響其電力業務的長期發展潛力。

結語

從目前的情況來看,在業務持續承壓之下,魏橋紡織可謂是在近兩年迎來了業績的「至暗時刻」,再加上港股市場近兩年異常疲軟,該公司當下其實比較「便宜」,魏橋創業此時選擇私有化退市不失為一個好時機。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享