年末已至,港股IPO市場再現熱潮,多家企業拿到了港交所入場券。12月7日,跨境電商物流賽道的泛遠國際控股集團有限公司(下稱「泛遠國際」)也成為其中一員,經過二次遞表後終於成功通過了港交所聆訊。

值得一提的是,泛遠國際對資本市場並不陌生,其曾於2015年登陸新三板,後來選擇退市。

對於泛遠國際來說,近些年跨境電商物流市場規模迅速擴張為其帶來了巨大的發展機遇,可以說是處在黃金時代中。但市場也是一塊「燙手山芋」,隨著更多的物流巨頭和電商平台自建物流體系,市場競爭也日益激烈,況且泛遠國際經營上過度依賴美國市場並不是一件好事。

高景氣賽道中背靠阿里的小玩家

跨境電商作為一種充分利用全球資源與市場的新商業模式,近年來發展十分迅猛。這一發展趨勢,對於多家從事跨境電商物流的企業來說可謂是一個巨大的「香饽饽」。

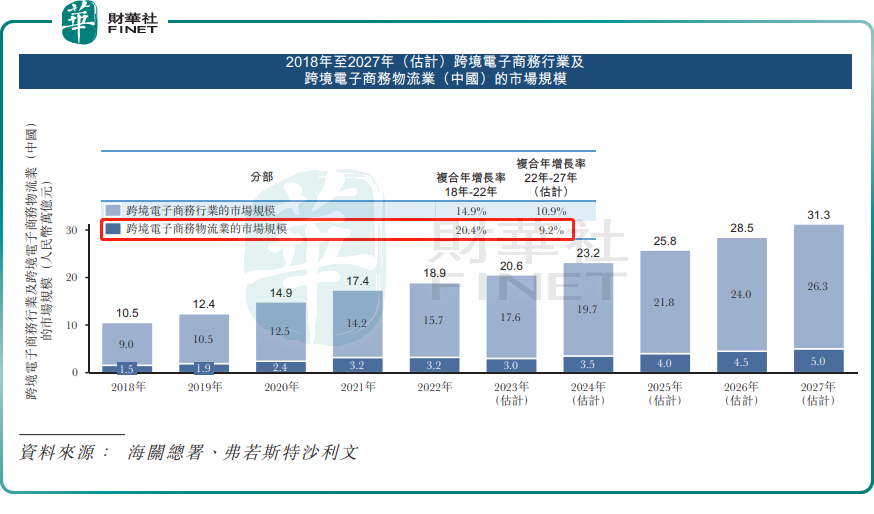

受益於國際貿易及網上購物用戶數量的增加以及有利政策的支持等因素推動,弗若斯特沙利文數據顯示,跨境電子商務物流(中國)的市場規模由2018年的1.5萬億元(人民幣,下同)增加到2022年的3.2萬億元,復合年增長率高達20.4%。預計到2027年,此數字預計將達到5.0萬億元,由2022年至2027年的復合年增長率為9.2%。

儘管泛遠國際身處龐大的跨境電商物流市場,但在這個強者如林且競爭高度分散的市場中,它僅是一家知名度不高的小型參與者,其市場地位並不顯著。

於2022年,按跨境電子商務物流收益計,泛遠國際在中國本地跨境電子商務物流服務供應商中排名介乎25名至30名,其收益10億元佔市場份額的0.03%。行業排名第一的是正在衝刺港股市場的菜鳥,不過其市場份額也只有1.1%。

泛遠國際是跨境電子商務物流服務供應商,主要從事提供端到端跨境物流服務,可對整個物流價值鏈(由從客戶收取包裹至向最終目的地配送包裹)提供整體管理,包括制定配送路線、運輸方式、配送成本控制及能否滿足海關要求。

招股書顯示,泛遠國際與逾1100名供應商維持業務關系,曾配送包裹至超過220個國家/地區。

泛遠國際與我國電商巨頭阿里巴巴(09988.HK)(BABA.US)淵源頗深,於2018年,泛遠國際與阿里巴巴控股附屬公司一達通展開合作,泛遠國際端到端跨境配送業務再上一台階。

到了2021年1月,阿里巴巴中國更是斥資1.39億元認購了泛遠國際主要營運附屬公司杭州泛遠10%的注冊股本。於IPO前,阿里巴巴中國持有泛遠國際10.5811%股權。自此,阿里巴巴既是泛遠國際的客戶,也是其重要的股東,實現了深度綁定。

業績持續滑坡,議價能力有限

與國内多家頭部物流企業經營業績快速增長不同,泛遠國際迷失在了高景氣賽道中,過去幾年營收整體保持下滑,淨利潤更是斷崖式下跌。

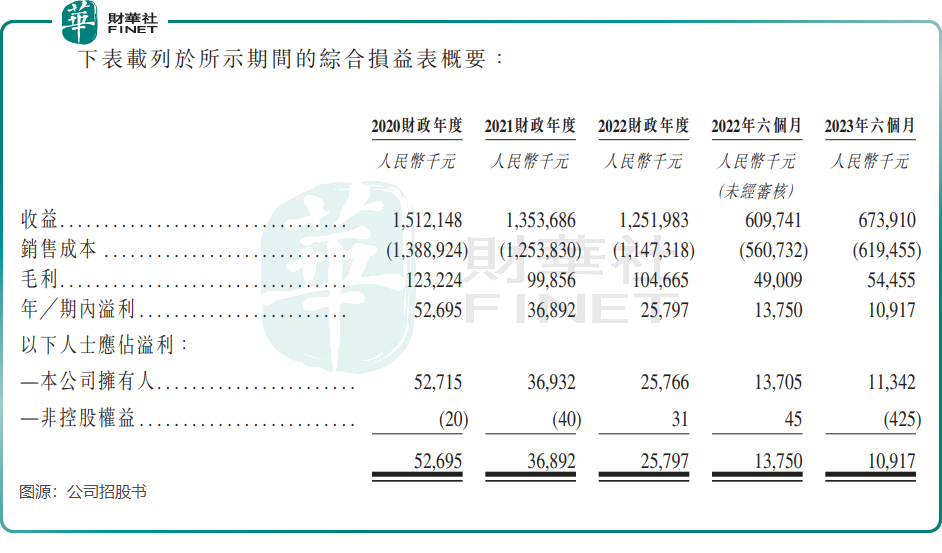

招股書顯示,2020年至2022年,泛遠國際收益由15.12億元下降至12.52億元,公司擁有人應佔溢利從5271.5萬元腰斬至2576.6萬元。2023年上半年,公司收入為6.74億元,實現了難得的增長,但公司擁有人應佔溢利僅有1000餘萬元,增幅未能轉正。

物流行業同質化程度高、增值能力弱,所以收益率很低,而泛遠國際的收益和利潤在近些年不降反增,無疑是難上加難。

泛遠國際經營業績動力不足,根源在於其競爭實力有待提升。

物流行業是低門檻、高競爭,如果沒有巨大的資本投入與支撐,不足以整合或擴大市場份額。泛遠國際在我國跨境電商物流行業中只是一個小型服務商,過於依賴大型電商客戶,在履約能力、成本控制等方面不及行業龍頭,導致公司在競爭中處於被動地位。

泛遠國際近年來受競爭衝擊以及中美貿易關系影響較大。競爭衝擊方面,近年來,不僅是阿里巴巴等電商巨頭開始佈局跨境物流,物流巨頭如順豐(002352.SZ)也已經開始在國際市場大展拳腳,壓縮了泛遠國際的成長空間。

中美貿易關系方面,泛遠國際主要做美國業務,2023年上半年寄送到美國的包裹的收入佔總收入67.8%,對美國市場的依賴性較大。受中美貿易摩擦等因素的影響,泛遠國際寄往美國的包裹數量受到很大衝擊,從而影響整體包裹量的增長。

2020年至2022年,泛遠國際的包裹數量和平均價格呈現出「量價齊降」的趨勢,並且降幅較大。對於包裹量減少的原因,包括了大客戶的業務量減少、美國大幅提升來自中國的小包裹的費率等。

到了2023年上半年,泛遠國際的包裹量和平均價格雙雙上升,其中包裹量上升主要由於某個大客戶的業務量增加所致。

另一方面,泛遠國際的議價能力相對較弱。泛遠國際在招股書中指出,與上遊供應商就調整運輸成本、季節性附加費及燃油附加費的議價能力相對有限,因為彼等擁有更廣泛的國際配送網絡以及地面運輸及飛機機隊。

2020年以來,泛遠國際的毛利率及淨利潤率收窄,與同行其他公司一致。公司表示,在「競爭如此激烈的行業中經營,對我們為客戶及時且全面調整價格的能力帶來巨大壓力。該等因素導致毛利率受壓,繼而影響我們的整體盈利能力。」

綜上看,未來如何在國内電商巨頭與物流巨頭之間尋找生存與發展的空間,並提升自身競爭實力,將是泛遠國際需要思考和解決的重大問題。另一方面,過於依賴美國市場是泛遠國際業績變臉潛在的風險,未來有必要往市場多元化方向走。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享