12月12日,閱文集團(00772.HK)再度迎來跳空放量上漲,截至收盤漲幅達到13.08%,報收30.25港元/股。

從消息面來看,該公司股價的跳漲和最新發佈的公告有關。

一方面,閱文集團在12月11日盤後宣佈,董事會批準了公司的股份回購計劃。具體而言,根據回購授權最多可回購的股份為1.02億股股份;根據建議股份回購計劃擬使用的最高資金總額為人民幣10億元(或等值港元)。

伴隨著股價的下跌,近期港股市場的「回購大軍」不斷擴張,包括李寧(02331.HK)、藥明生物(02269.HK)在内的大批上市公司相繼推出了金額不等的回購計劃。

閱文集團的回購計劃對股價起到了一定的提振作用,但其實對比來看,該公司的回購金額上限10億元(人民幣,下同)在這一輪的「回購潮」中其實有些平平無奇。

相較而言,下面這則公告帶來的影響或許更大一些。

斥資6億元收購騰訊動漫劃不劃算?

同樣是在12月11日盤後,閱文集團公告稱,旗下子公司與騰訊控股(00700.HK)在内的賣家訂立資產轉讓協議,將以人民幣6億元的對價收購騰訊動漫旗下相關資產,包括騰訊動漫App平台、動畫、影視項目,及米橙子90%股權。

根據公告,騰訊動漫旗下資產作價6億元的依據有3條:1)該公司截至2023年9月30日止過往12個月的收入4.85億元;2)乘數1.4倍(可比公司的平均失效率);3)按經市場流動性折讓約28%及控制權溢價約25%進行調整。

值得一提的是,雖然騰訊動漫孵化了《一人之下》、《狐妖小紅娘》、《大王饒命》等多個知名IP,但在業績層面,該公司截至2021年、2022年末的除稅前虧損淨額分别為1.9億元、1.11億元。

這也就是說,閱文集團收購的是一筆連續產生虧損的資產。

對於騰訊控股而言,近兩年該公司旗下包括企鵝FM、企鵝電競、看點快報在内的多款產品停止了運營,整體在「瘦身」,此次甩賣虧損的騰訊動漫並沒有激起什麽浪花。

而閱文集團收購騰訊動漫則引起了一些投資者的質疑。

騰訊控股亦是閱文集團的控股股東,關聯交易難免惹來嫌疑,此次收購的騰訊動漫又處於虧損之中,因此有一些投資者認為這是「接盤」行為。

不過,從12月12日上漲的股價、放大的成交量來看,顯然市場資金對於這筆收購是認可的。

事實上,在閱文集團發佈公告後,花旗、富瑞、中金也都表達了對這筆交易的看好。

整合資源,釋放動漫IP協同效應

從閱文集團的角度來看,收購主要有4條理由及好處。其一,豐富閱文頭部IP内容儲備及用戶的產品體驗。通過收購,騰訊動漫的優質IP將進一步充實閱文的精品内容矩陣。收購有望釋放閱文與騰訊動漫之間的協同效應,進一步豐富用戶的產品體驗和消費場景。

其二,整合創作者資源,優化内容生態。閱文集團將整合創作者資源,探索、培育及協助更多IP產業中的創作者,強化平台與產業鏈上遊的良性互動,進一步促進内容生態的健康發展。

其三,增強閱文動漫改編的能力,透過動漫改編來加速挖掘文學作品的貨幣化潛力。騰訊動漫有助於挖掘閱文集團文學作品(尤其是中腰部作品)的潛力,以提升本公司各類文學作品的整體價值。此次收購將有望加速閱文集團網絡文學作品的可視化進程。

其四,透過IP一體化開發提升效率與成功率。閱文集團擁有IP全產業鏈的開發能力,能夠為收購帶來的IP資產賦能。同時,閱文集團能進一步提升IP從孵化到可視化及商業化的效率和成功率。

需要指出的是,在成熟的文化產業市場,通過收購的方式整合產業鏈上下遊、擴展生態是很常見的操作。

例如,迪士尼在過往這些年里相繼拿下了漫威、星戰IP、皮克斯、盧卡斯影業、ABC傳媒集團等資產,這不僅幫助該公司得到了大量知名IP,還讓該公司在短時間内獲得了全產業鏈開發的能力,並在此基礎上實現了多方共赢。

而回顧國内的文化產業,儘管近些年有所改善,但多少還是有些問題的。短視、撈一把就撤、工業化水平低等因素的存在導致市場内存在大量粗制濫造的產品,產業鏈整體處於一個粗放、野蠻生長的階段,上下遊環節也沒有形成合力,造成了許多浪費。

最典型的一個例子就是《鬼吹燈》的影視化過程中產生了大量不及格的作品,透支了口碑,活生生浪費了一個國產知名大IP,沒有發揮出該系列應有的潛力。

閱文集團和騰訊動漫旗下均擁有眾多知名IP,且兩家公司本身就存在深度合作,騰訊動漫暢銷榜前30部漫畫作品中約有50%改編自閱文的文學作品,可見漫畫及文學作品用戶群的相似性和重疊性很高,具有很強的協同潛力。

對於閱文集團來說,該公司能夠以網絡文學為基礎,開發如漫畫、動畫、影視、遊戲、衍生品等IP市場下遊業務。而在當下,IP的馬太效應越來越凸顯,知名IP的潛在收益非常高,多拿一些知名IP有利於將有利於後續的發展。

追逐短劇風口,閱文集團值得期待?

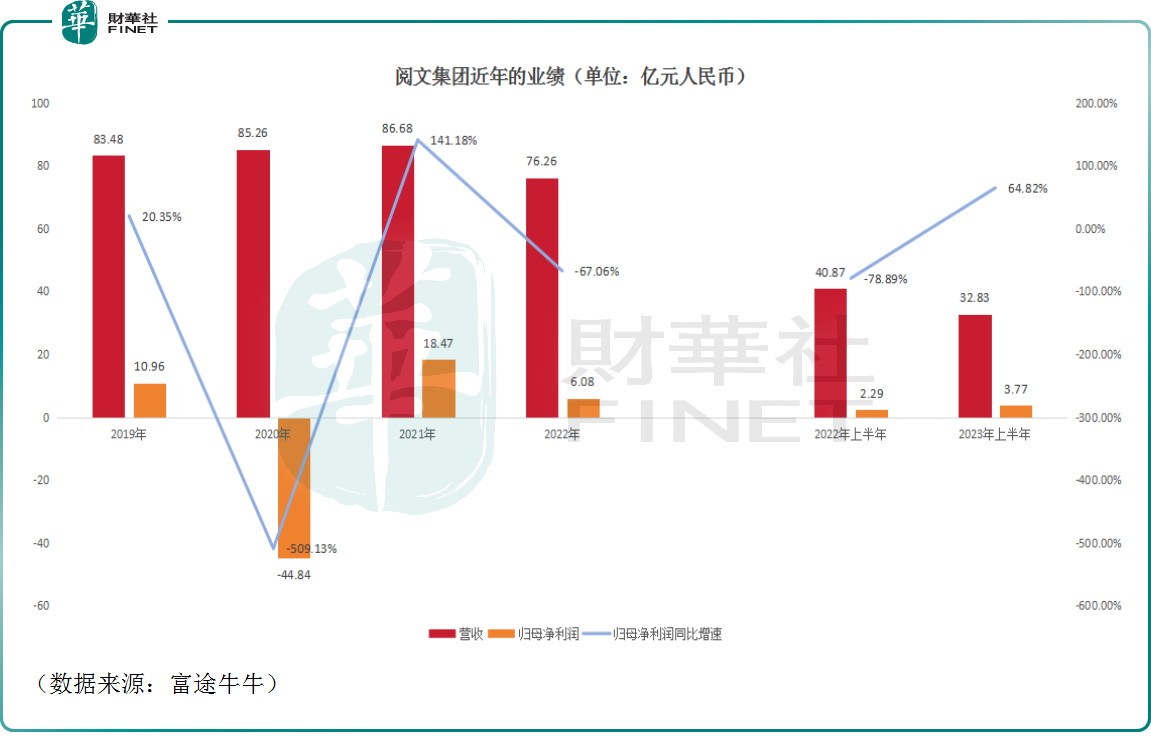

值得注意的是,閱文集團近年的業績表現不是特别好。

數據顯示,2021年、2022年,該公司的營收、歸母淨利潤均出現了下滑。進入2023年上半年,閱文集團的營收進一步同比下滑19.68%至32.83億元,而歸母淨利潤反而同比增長64.82%至3.77億元。這足以反映出公司盈利面迎來大改觀。

盈利大漲背後,或許離不開公司開源節流。上半年,閱文集團的銷售成本同比下降13.53%至16.78億元,銷售費用同比下降25.97%至8.22億元。這或許直接反映出2023年上半年公司盈利能力的增長並非主營業務做得好,更多是因為降本。

在並表後,騰訊動漫的虧損將進一步拖累閱文集團的業績。

不過,在整合進閱文集團的體系後,騰訊動漫或有希望迅速實現盈虧平衡。

據了解,在今年5月份,侯曉楠接掌閱文集團後,宣佈AI與IP變現成為其工作重點。隨著AIGC的發展,動漫、影視制作的成本迎來了大幅下降,對於IP的多元化變現大有裨益,這一點對於閱文集團整合騰訊動漫也有好處。

除此之外,隨著短劇熱度走高,在内容創作、IP、影視化等多個環節具備領先優勢的閱文集團也在積極佈局該領域,後續有望為業績帶來新的增量。

近期,閱文集團發佈了「短劇劇本徵集令」,面向廣大創作者徵求原創或IP改編劇本,短劇編劇可獲得1.5萬元-5萬元的保底加最高2%的流水分賬。

侯曉楠表示,隨著用戶對精品内容需求的日益加強,短劇行業的精品化趨勢顯著。

日前閱文集團還表示,將在短劇項目發行、雲服務等方面與騰訊集團進一步擴大合作,其中,在短劇發行合作方面,雙方2023年-2025年合作短劇項目數量預估分别約為40個、100個和160個。

隨著短劇在國内外的流行,該領域的市場規模正快速增長,短劇有望為閱文集團的增長提供新的驅動力。

結語

雖然號稱是「網文霸主」,手握眾多大IP,但閱文集團上市之後的股價表現簡直一言難儘,上市初的巅峰為110港元/股,而現在僅有30港元/股,跌幅慘烈。

不過,從市場環境來看,美國加息周期的拐點或許快要臨近,港股市場的流動性有望回補,如果閱文集團的業績能恢復增勢,其股價也有望迎來大幅回暖的機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享