港股走勢羸弱,相關餐飲消費股亦跌跌不休。

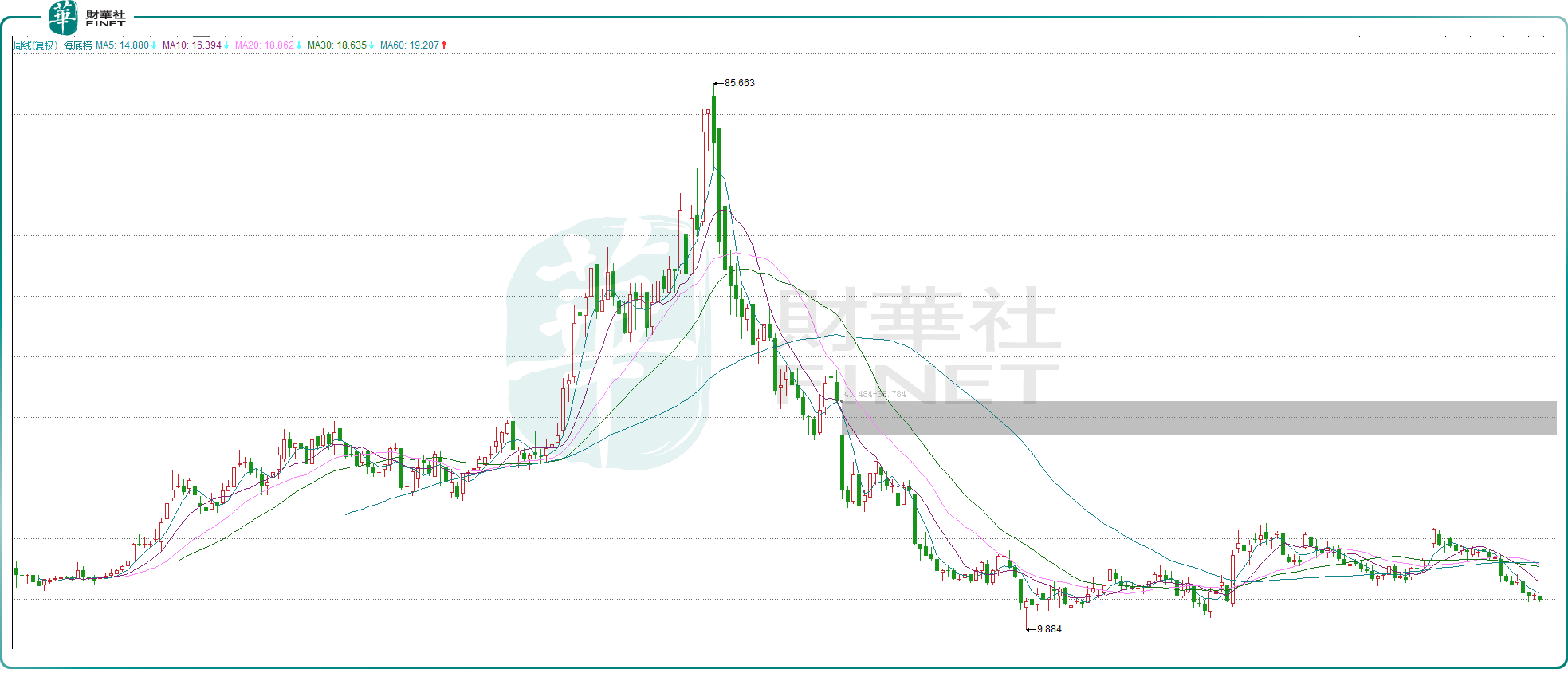

12月19日,海底撈(06862.HK)繼續刷新年内新低,收跌1.71%,目前公司報收13.82港元/股,市值770.3億港元。

自2021年高點至今,海底撈股價累計下跌幅度逾80%,堪稱「腳踝斬」,九毛九(09922.HK)、呷哺呷哺(00520.HK)的情況也都差不多。

按理來說,「民以食為天」,上述都是餐飲界的標桿企業,為何股價如此疲軟,何時能夠真正的觸底反彈,是很多投資者關注的焦點。

海底撈的業績沉浮

海底撈算是國内火鍋界的一哥,由於火鍋品類的特殊性,本身具備很強的社交屬性,客單價相對偏高,公司也算是國内餐飲消費企業的一哥。

海底撈創始人叫張勇,其創業經歷以及超預期的服務模式和口碑效應,被當成商業經典案例寫進了教科書。

公司自2018年9月份登陸港股,受到機構資金的追捧,股價一路上行,哪怕是新冠疫情來襲,也未受影響。

疫情初期,在恐慌的背景下,海底撈卻逆勢擴張,憑借資本市場的優勢,和自身較強的品牌效應,當年門店數量快速增長近70%,相當激進。資本市場亦頗為樂觀,整個2020年,公司股價大漲超過90%,接近翻倍。

然而2021年至2022年,在資本市場遇冷的背景下,海底撈的内部經營也出現了問題,快速擴張的門店效益不佳,導致公司被迫「大刀闊斧」的閉店,並啓動「啄木鳥」計劃以求自救。

此外,疫情的反復超出了預期,給很多餐飲消費企業帶來沉重的壓力,海底撈也難獨善其身。

2021年,海底撈營收雖創新高,達到411.12億元,但出現了上市以來的首次虧損,公司歸母淨利潤約為-41.63億元。而2022年,公司營收錄得347.41億元,同比小幅下降,但同期錄得歸母淨利潤約為13.74億元,公司成功扭虧為盈。

時至2023年上半年末,公司上半年實現營收188.86億元,同比小幅增長,同期實現歸母淨利潤22.58億元,接近2019年全年的淨利潤,餐飲巨頭的業績韌性十足。

海底撈過往激進擴張路線,明顯是誤判了市場,公司及時調整方向,斷臂求生,業績迎來復蘇。

消費遇冷之下,餐飲巨頭沉著應對

另一方面,在當前後疫情時代、消費遇冷的環境下,海底撈選擇精耕細作,打磨自身運營效率,也加速了公司的業績回暖。

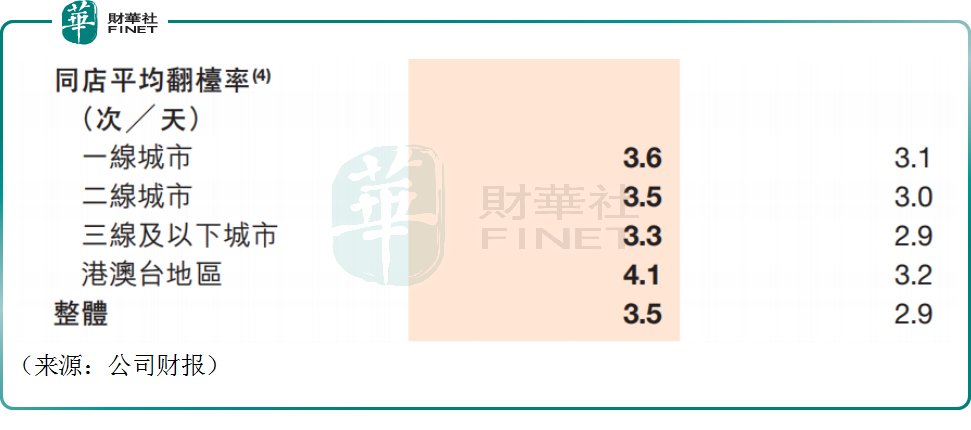

具體來看,今年上半年,公司核心翻台率從去年同期的2.9次/天,上漲至3.5次/天,同比增長逾20%,翻台率對於餐飲連鎖店來說,是其周轉率、運營效率的集中體現。

與此同時,海底撈還推出一系列具備性價比的舉措,以應對激烈的市場競爭。

今年9月份,海底撈推出子品牌嗨撈火鍋,被網友稱為海底撈「平替」,第一家開在北京龍湖北苑天街B館4樓開業,裝修與視覺風格上與海底撈接近,但其客單價在65-70元左右,與海底撈動辄上百元的客單價相比明顯下降。而且嗨撈火鍋的點菜採取「半自助」模式,很多菜品需要顧客自取,某種程度上,也是在努力控制成本。

另外,海底撈今年還推出「下飯火鍋菜」的外賣業務,以冒菜套餐、缽缽雞套餐和菜品單點的形式滿足「一人食」的需求,人均價格僅為30-40元,和普通外賣價位基本一致。

服務方面,更不用多說,這一直是海底撈的強項。公司今年在部分門店試水「洗發業務」,解決了不少客戶吃完火鍋一身味道的「痛點」。

還有刷爆社交網絡的「科目三」,也是海底撈門店吸引客流的一種創新嘗試,公司通過抓住顧客的眼球,來試圖抓住顧客的胃。據悉,有不少消費者專門為了打卡「科目三」而去吃了一頓火鍋。

即便頻繁出圈,公司股價仍舊低迷,且早已跌破了上市發行價的位置,有投資者調侃海底撈已「沉入海底」。

結語——

在上市第二年,狂熱的資本市場將海底撈的市盈率推高至接近100倍,作為傳統的競爭激烈的餐飲企業,估值讓不少科技公司汗顔。而時至今日,海底撈動態市盈率約18倍,相對巅峰時刻已大幅下降。

有機構認為,海底撈品牌作為火鍋龍頭,業績確定性較強,新品牌中長期存在想象空間,在資本市場的糾偏效應下,公司估值已大幅縮水,長期投資價值或許已開始顯現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享