AIGC,即生成式人工智能,簡單來說,就是一種可以生成大量與人類創作内容在質量上相媲美的創意内容的人工智能系統。

人類第四次工業革命的開端,是智能化時代的到來。從年初大模型的集中爆發,到年尾實用AI工具的出現,AIGC在2023年里迸發出科技變革的力量點燃了熊熊火焰。有人說,相較於第三次工業革命,AIGC技術在第四次工業革命中具有更高的技術革新性和颠覆性,將會是各國搶佔第四次工業革命的一塊高地。

AIGC之火也燃燒到了資本市場,根據同花順數據,年内股價漲幅超過50%的A股相關概念股達47家,其中有19股實現翻倍。此外,港股市場的美圖公司(01357.HK)、網易(09999.HK)等股亦走勢活躍。

「吞金獸」AIGC

回顧2023年,伴隨著ChatGPT一鳴驚人,AIGC的熱度持續了一年依然沒有下降的趨勢,2023年亦被稱為「AIGC元年」。

雖然2023年整體投融圈遇冷,各種負面消息不斷,但資本不會錯過人工智能行業的風口。

尤其是在AIGC賽道,由於AIGC的產業鏈涉及到多個環節,意味著在AIGC產業鏈上下遊還有諸多可開發的藍海領域,因此資本對AIGC賽道情有獨鍾,一場「吸金」盛宴展現在世人面前。

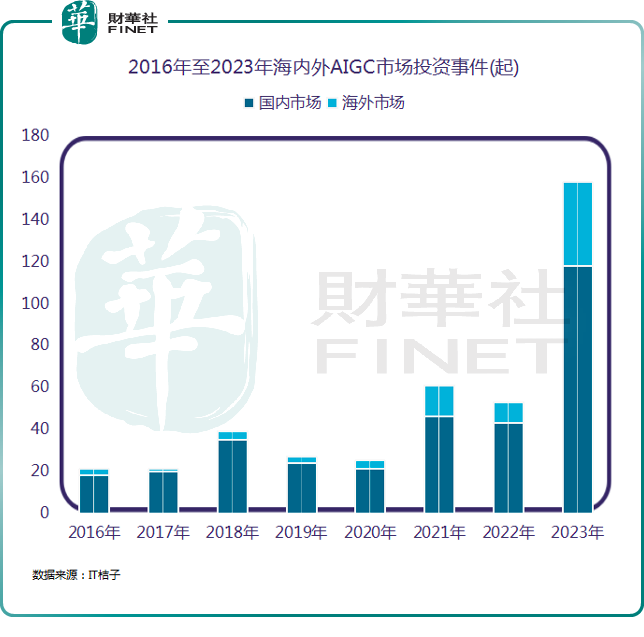

鑒於AIGC未來巨大的發展前景,國内外各行業的大佬和巨頭爭相攜資湧入AIGC賽道,市場投資事件和投資金額均十分惹眼。根據IT桔子數據統計,截至12月21日,全球在AIGC領域共發生158起投資事件,其中國内投資事件達118起,佔比超過7成。相比於2022年的43起投資事件,2023年國内AIGC融資環境顯得更為活躍。

融資金額方面,根據對非凡產研數據的整理統計,今年1-11月,國内AIGC行業累計融資總額約為152.76億元人民幣。

從投資領域分佈來看,我國AIGC行業投資事件主要集中在企業服務、先進制造、醫療健康和元宇宙領域,除了元宇宙外,其他領域是最早實現應用的場景之一。而資本更注重投向那些具有潛力的人工智能初創企業,如智能駕駛、智能制造、智能醫療等領域。

其中,國内融資金額較高的AIGC企業包括智譜AI和燧原科技,這兩家企業年内分别獲得25億元人民幣和20億元人民幣的融資,融資之後兩者的估值均超過200億元人民幣。

投資方中,不少大型企業為AIGC投融圈背後的「金主」,包括騰訊(00700.HK)、阿里(09988.HK)(BABA.US)和小米(01810.HK)都是投資AIGC企業的常客。此外,投資機構也是當中重要的投資方,卓源資本、順為資本、深創投等投資機構也比較活躍。

伴隨著資金的注入,以及技術實力及市場影響力的不斷提升,AIGC行業成為2023年我國新晉獨角獸企業的主要來源領域。

根據IT桔子數據,目前,中國人工智能領域的獨角獸公司共有102家。其中,在2023年新晉的獨角獸有10家,當中AIGC及大模型相關就有4家,分别是智譜AI、百川智能、零一萬物以及Minimax名之夢,還不包含今年内新晉為獨角獸但很快因為被收購而退榜的光年之外。

政策助推AIGC發展

在產業轉型升級過程中,強大的AIGC能以更高效的方式生成創意内容,未來在能源、辦公、制造業、醫療和金融等諸多領域將扮演重要角色。

數字化經濟,近些年來是我國政策大力推進的一大方向。發展人工智能行業符合我國創新驅動發展戰略,我國近年來在政策上大力支持和鼓勵人工智能行業發展。

今年7月,網信辦等多部門公佈了《生成式人工智能服務管理暫行辦法》,成為國家首次針對於當下爆火的生成式人工智能產業發佈規範性政策。《生成式人工智能服務管理暫行辦法》提出國家堅持發展和安全並重、促進創新和依法治理相結合的原則,採取有效措施鼓勵生成式人工智能創新發展。

近期,由工信部電子一所牽頭的AIGC合規標準也正式立項,共同探索生成式人工智能數據應用全環節合規發展路徑,保障數據安全,指導落地應用。此外,《關於加快内外貿一體化發展的若幹措施》提到,促進互聯網、大數據、人工智能和内外貿相關產業深度融合。

國内一二線城市是人工智能產業發展的聚集地,有技術、人才和資金優勢,背後當地政府的大力支持促進了人工智能的快速增長。

今年以來,包括深圳、上海、北京、廣州和杭州等在内的城市均發佈了相關人工智能產業政策,在規劃、治理、產業、人才等領域給予行業更大的發展空間。

哪些行業熱衷追風AIGC?

2023年是AIGC蓄勢待發的一年,研發、投融方面都展現出前所未有的高度。

AIGC發展的基石,是圍繞著大模型與多模態發展文字、圖像、視頻、代碼等跨模態應用賦能於各個行業。AIGC帶來生產效率、便利性的極大提升和生產門檻的降低,會使多行業的創新内容更加豐富。通過這種跨越更多領域之間的融合,AIGC將形成新的應用場景和解決方案。

國内一些行業頭部企業紛紛進軍AIGC賽道,「百模大戰」由此拉開帷幕。以今年以來相繼落地的案例來看,社交、電商、遊戲、教育和醫療等行業參與者是探索AIGC時代的「先鋒部隊」,各領域的頭部企業基於業務運營需求相繼開發出各自的AIGC/大模型產品。

根據財華社統計,作為AIGC最佳落地場景,社交、遊戲、教育和電商領域的頭部企業均有在積極研發並推出了AIGC產品,借此機遇提升用戶體驗和企業創收能力。

在社交領域,騰訊、知乎(02390.HK)(ZH.US)、微博(09898.HK)和美圖等企業均發佈了各自的AIGC/大模型產品。圍繞表達方式、交互方式、交互對象的叠代,巨頭們展開了不同的AIGC叙事與商業邏輯。

遊戲行業方面,AI遊戲成為未來發展的大方向,通過AI可為遊戲公司實現降本增效,尤其是美術制作上可大幅提高生產效率。伽馬數據發佈的《中國遊戲產業AIGC發展前景報告》顯示,超六成頭部國内遊戲企業明確佈局AIGC領域,海外代表性AI企業中,超八成來自美國。

以騰訊、網易為代表的遊戲廠商均自研並發佈了自身的大模型,其中,網易利用AIGC技術,發佈了「首款AI遊戲」《逆水寒》,其表示,該遊戲中有大量NPC都被植入了人工智能,這些NPC不再固定的站在某個位置等待玩家觸發任務對白,而是變得有記憶、有性格,像個「真人」一樣,生活在遊戲主城中。

電商賽道亦是AIGC落地的一大場景,今年以來,AIGC技術在電商行業的廣告、内容、社媒、用戶增長、創新等各個方面快速滲透。其中的營銷正成為AIGC的第一著陸點,在今年「雙11」購物節,AIGC技術實現了首次大規模落地。

據悉,京東(09618.HK)(JD.US)的言犀大模型打造了業界首個大規模商用的情感機器人京小智,已涵蓋了售前、售中、售後、物流等全鏈路服務。根據京小智官網披露,今年618當天,在店鋪咨詢量同比去年618增長296%的情況下,京東平台美的電器京東自營旗艦店僅增加少量客服就平穩完成618大促,人均接待量提升87%,京小智效果非常明顯。

教育行業因為其個性化學習訴求強、數據豐富度高、付費意願強,成為人工智能的優質落地領域。年内,網易有道(DAO.US)、作業幫和科大訊飛(002230.SZ)等教育企業對大模型的佈局熱情不斷。

近期,國内首批教育大模型通過備案,網易有道的「子曰」、學而思的「MathGPT」可面向公眾開放,標志著我國「AI+教育」發展再獲新進展。

多行業在AIGC領域均初步實現了場景落地,那為相關企業帶來的收效如何?

實際上,企業在完善和規模化應用AIGC需要一定的時間,因此AIGC對企業帶來的正面影響在短期内難以顯現出來。

放眼全球,目前在AIGC領域,僅有少數企業能實現規模化的收入。如ChatGPT的締造者OpenAI的首席執行官山姆·奧特曼在今年10月曾向員工透露,OpenAI的年度收入已經達到了13億美元;AI繪畫領域的人工智能企業Midjourney憑借著付費訂閱的商業模式,每年營收達1億美元。

國内佈局AIGC的相關企業方面,目前AIGC技術帶來的影響更多體現在提升運營效率和用戶體驗上,創收規模則相對較小。如昆侖萬維(300418.SZ)在回復交易所《關注函》時曾表示,目前公司AIGC、人工智能等業務產品尚未產生實際收入,預計對公司2023年財務狀況不會產生較大貢獻。

總結:

AIGC時代已來臨,AIGC在眾多領域有望給人類帶來深遠影響。在即將過去的2023年,AIGC市場火爆出圈,從政策和投融方面,到研發領域,再到下遊市場的應用落地,AIGC技術都在2023年邁出了一大步。

儘管當下AIGC市場亂象叠生,技術也尚需優化,但隨著行業不斷向前行,未來AIGC有望成為人類第四次工業革命的重要推動力。

彭博資訊研究報告指出,人工智能工具問世,將推動AI長達十年的榮景,到2032年,生成式AI市場將從去年的400億美元,成長至1.3萬億美元。高盛集團則在今年10月上調了對美國和許多其他主要經濟體的長期經濟增長預期,理由是生成式人工智能將在未來十年提高生產力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享