2023年,港股市場承壓明顯,截至12月21日恒指已累跌近16%。

作為港股市場的「明星板塊」,生物科技企業受到了許多投資者的關注,但其2023年的表現比恒指還要弱,拖了市場的後腿。

據了解,除百濟神州(06160.HK)、信達生物(01801.HK)、君實生物(01877.HK)等少數已實現「摘B」的公司外,港股市場的生物科技企業基本都被歸在「生物醫藥B類股」板塊。而經統計,截至12月21日,生物醫藥B類股整體下跌了25%。

2023年,生物科技板塊究竟發生了什麽?

融資不暢,市場「寒意」一片

2018年4月,香港聯交所修改《上市規則》新增第18A章《生物科技公司》,允許未有收入、未有利潤的生物科技公司提交上市申請。

此後聯交所又更新了兩份指引信(HKEX-GL92-18和HKEX-GL85-16)進行補充。

對於交易所而言,來上市的企業自然是多多益善,科技含量高的那更是求之不得,因此降低生物科技企業赴港上市、融資的門檻被視為是一步「妙棋」。而對於生物科技企業來說,從研發到商業化都極度「燒錢」,獲得資本市場的支持非常重要。

不過,每一年有多少家生物科技企業上市,能募得多少資金很大程度上取決於市場的自我調節。

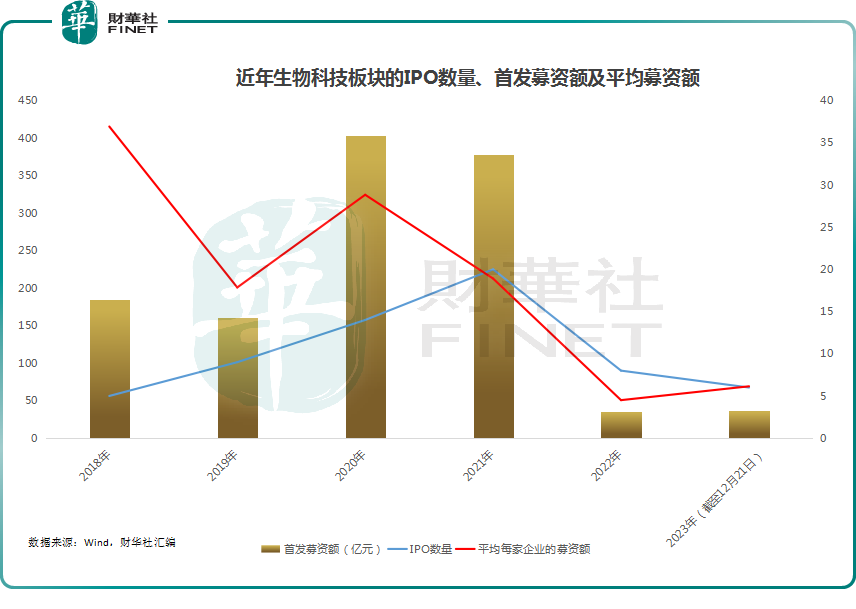

經統計,自「18A」政策出台以來,2018年-2022年,該制度下上市的公司數量(包括已「摘B」的公司)分别為5家、9家、14家、20家、8家。

而在2023年(截至12月21日),目前有6只生物科技企業順利上市,包括友芝友生物-B、宜明昂科-B、科倫博泰生物-B、來凱醫藥-B(02105.HK)、科笛-B、綠竹生物-B。

至此,連同「摘B」的12家在内,目前通過第18A章登陸港股的生物科技企業已經達到了62家。在這些生物科技公司中,制藥企業佔據多數,另有一些醫械企業,業務範圍涵蓋腫瘤、自身免疫性疾病、眼科、疫苗、細胞治療、血管介入、神經外科、分子診斷及診療設備等多個領域。

總的來看,「18A」的隊伍在持續擴大。但是,從變化趨勢來看,2021年以來,港股市場生物科技企業IPO的數量在肉眼可見的下降。

與此同時,2021年以來,生物科技企業的首發募資額也在「斷崖式」下滑,這里面除了IPO企業的減少外,還受到了平均每家企業募資額下降的影響,好消息在於這項指標在2023年開始出現了回暖。

在二級市場首發募資情況不佳的同時,近年來其實一級市場的投融資情況也不是太樂觀。

據《中國生物醫藥投融資藍皮書(2023年H1)》顯示,今年上半年,中國共196家生物醫藥企業在一級市場獲得融資,總融資額為310億元。相較於2022年同期,融資企業數量下降了21.6%,融資總額下降了28.6%。

結合一級市場的投融資、二級市場的首發募資情況不難發現,生物科技行業是一片「寒意」,日子不太好過。

股價持續向下,業績卻釋放「暖意」

值得一提的是,對已上市的生物科技企業來說還有一件事比較糟心,那就是股價跌成了渣。

數據顯示,連同「摘B」的在内,有多達19家生物科技企業的股價在2023年(截至12月21日)遭遇了暴跌,其中開拓藥業-B、騰盛博藥-B等公司的跌幅尤其慘烈,累跌超過70%。

結合近些年的股價走勢來看,大致也是從2021年下半年起,此前一片歌舞生平的生物科技企業開始過起了「苦日子」。

不過,雖然2023年的股價仍在向下,但生物科技企業的業績卻已經率先釋放了些許「暖意」。

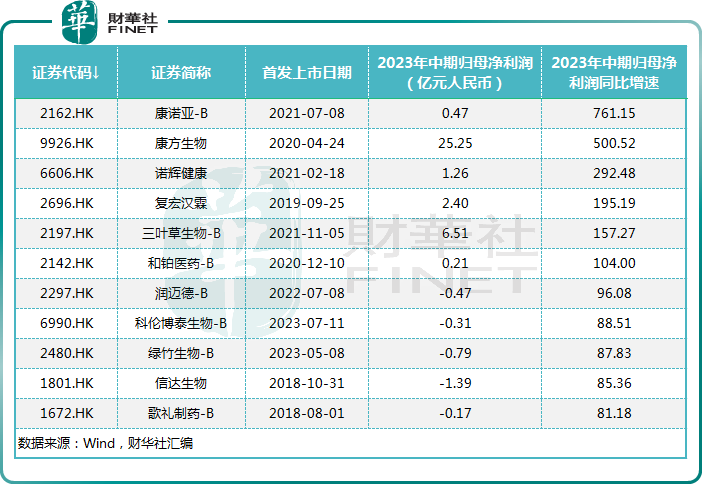

數據顯示,2023年中期,有7家生物科技企業的歸母淨利潤實現了盈利,分别是康方生物、三葉草生物-B、復宏漢霖、諾輝健康、康諾亞-B、先瑞達醫療-B、和鉑醫藥-B。

其中,康方生物在今年上半年實現歸母淨利潤25.25億元人民幣,去年同期為虧損6.30億元。這是康方生物首次實現半年度盈利,主要歸因於核心自主研發雙抗依沃西(AK112,PD-1/VEGF)的首付款中有29.15億元人民幣已被確認為許可費收入,兩款已上市創新藥物開坦尼®(卡度尼利,PD-1/CTLA-4)和安尼可®(派安普利,PD-1)的商業化在不斷提升。

當初港交所出台第18A章為沒有收入、沒有利潤的生物科技企業上市大開方便之門,出現了上市如潮湧的盛景。在早年市場一片大好之時,投資者還願意沉迷在生物科技企業描繪出的美夢之中,但近兩年,一、二級市場一片「寒意」,生物科技企業的盈利情況還是沒有出現明顯改善,持續的虧損也就成了被投資者诟病的地方,板塊的估值是一降再降。

但好消息在於,進入2023年,拐點似乎開始出現。對比往年,今年上半年7家生物科技企業集體實現歸母淨利潤為正,是第18A章出台以來最多的一次,2022年僅有先瑞達醫療一家實現盈利。

另外,從邊際變化來看,今年中期,歸母淨利潤同比增速為正的生物科技企業達到了42家,佔全部生物科技企業的比重為67.74%。這也表明在上半年,大多數生物科技企業的盈利情況在同比轉好。

生物科技的「春天」將近?

雖然尚處「寒意」之中,但盈利端的改善也讓一些投資者認為生物科技企業的「春天」將近。

從外部環境來看,生物科技行業對資金依賴甚重,市場流動性充裕時,企業的日子會好過很好。

而就美聯儲近期發佈的最新一期經濟前景預期來看,明年或有三次降息。

展望未來,伴隨著美國進入降息周期,生物科技企業的生存環境將得以好轉,行業有望迎來復蘇。

另一個值得關注的迹象在於,2023年國内企業在「出海」方面取得了長足進步,尤其是ADC領域。

ADC藥物也被稱為「生物導彈」,是一款具有靶向性的化療藥物。對於免疫治療或其他靶向治療不敏感的惡性實體腫瘤具有顯著的腫瘤殺傷優勢。另外,ADC藥物還可以從靶點、抗體、小分子毒素、連接子、偶聯技術等多個角度進行優化,可改造空間大,療效和安全性的提升空間大。

目前,ADC藥物在胃癌、乳腺癌、肺癌等大瘤種中均已展現出優異的療效,具備成為重磅產品的潛力。

日前,翰森制藥(03692.HK)發佈公告稱,旗下子公司和葛蘭素史克(GSK.US)子公司簽訂許可協議,後者獲得HS-20093(ADC)全球獨佔許可(不含中國市場的開發、生產及商業化權益)。根據許可協議條款及條件,此次交易總金額最高將超過17億美元。

據不完全統計,2023年已經有超10項國產ADC海外授權交易,涉及多家在港上市的生物科技企業。

包括ADC在内的國產創新藥實現「出海」不僅反映出國内藥企的創新實力得到了大幅提升,與此同時「出海」不僅在短期内給創新藥企輸送了更多「彈藥」,在長期内更是給「内卷」的國内藥企開辟了更大的發展空間。

不過,即使行業有望迎來復蘇拐點,但也不是所有生物科技企業都能穿越此次的「資本寒冬」。

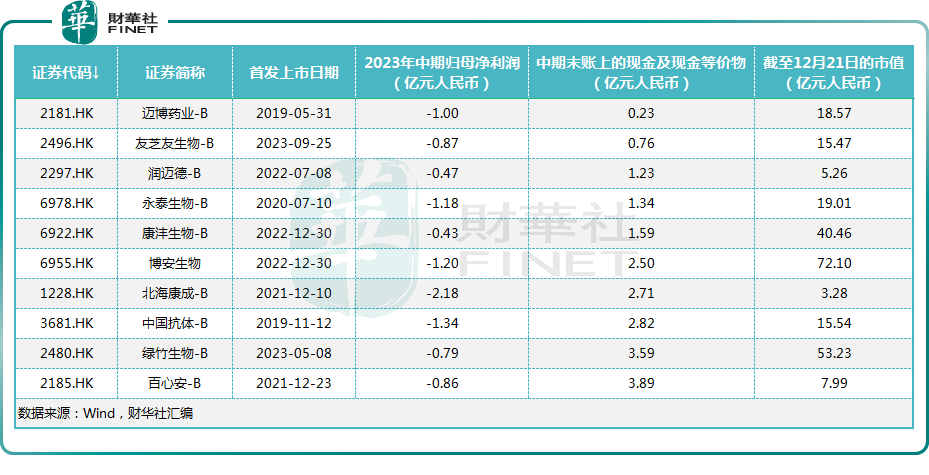

Wind數據顯示,截至2023年中期末,有10家生物科技企業賬上的現金及現金等價物不足4億元人民幣,而且這些企業都還處於虧損狀態,資金相當緊張。

另外,邁博藥業-B、友芝友生物-B、科笛-B等一些生物科技企業中期末的現金及現金等價物要小於中期歸母淨利潤的虧損額,這也就是說賬上的現金流撐不住再這樣虧上半年。

其實,在2023年上半年,有許多創新藥企已經在推行提質增效。只不過從數據來看,生物科技行業有望走過「寒冬」,迎來曙光,實現股價和估值的回升,但有些生物企業或許還是難以逃脫倒在「黎明之前」的命運。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享