傳聞快時尚品牌希音(SHEIN)或赴美上市,也不排除到英國上市的可能,總而言之,上市時間表看來更為明確。

作為全球名列前五的SHEIN,其資本動態頗受關注。今年5月,Shein獲紅杉資本、中東穆巴達拉等機構融資,最新估值為660億美元,較去年中的1,000億美元低了34%。

歐美加息、全球政經風險、經濟前景不明朗等,令2023年全球股市的波動加大,也導致初創投資和風險投資活動明顯收縮。

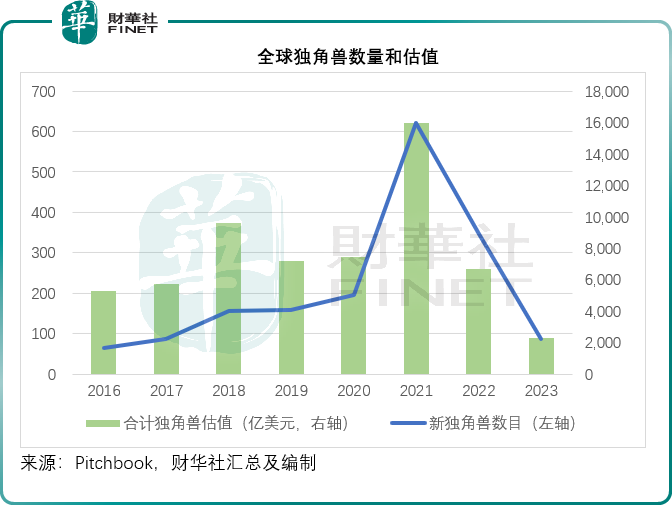

Pitchbook的數據顯示,截至2023年10月1日,全球獨角獸數目為1,348家,累計估值為4.2萬億美元。該機構所定義的獨角獸是指風險投後估值為10億或以上的初創公司,若初創公司上市或被收購則不再納入。

根據Pitchbook的估算,2023年前十個月,新獨角獸數目為88家,顯著低於2022年346家,更遠低於2021年的622家;合計獨角獸估值為2,294億美元,為其有記錄以來的最低數據,僅相當於去年的三分之一、2021年全球牛市時的不到15%,見下表。

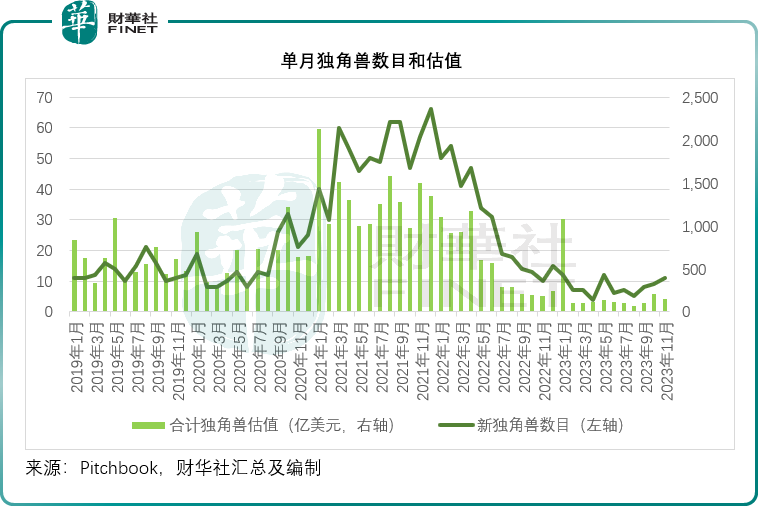

從單月數據來看,除了2023年1月的數據稍微好看一點外,今年全年每個月的獨角獸估值都偏低,數量也較低,見下圖。

初創投資和風險投資有一個最大的特點,就是高風險,因此投資者也預期能從這些投資中獲得足以彌補風險的回報。

進行這些投資的資金都是大資金,會通過一定比例的槓桿進行。利率越高,資金的成本越高,也因此所需要的回報也越高,當投資標的所能提供的回報不足以抵消資金成本時,投資者自然不願意在此時介入以避免虧損。

正如前文所述,獨角獸指的是未上市的初創或風投企業,也因此它們的估值不能通過公開市場來進行計算和衡量,這就需要依靠創投企業來為其進行估值。

一般有資金投入到這些獨角獸,或是這些獨角獸需要進行内部配股或是重組時,才會觸發獨角獸的估值重估。

今年風頭和創投活動顯著收縮,融資規模也大幅縮水,無人問津的獨角獸依然保持著之前的估值,例如在2021年大牛市時進行過融資而在其後沒有進行過融資的獨角獸,其估值依然保持著2021年的高位;而在今年並非好市時進行融資的獨角獸,其估值就可能隨市被向下修正,Shein就是典型的例子。不過也有部分獨角獸剛好踩在風口上,估值都得到了明顯的提升,例如後文提到的SpaceX以及OpenAI。

但是從今年的估值數據顯著收縮可以看出,整體估值提升的數量並不足以抵消已確認降低的估值,整體呈弱,而這還不包括那些本該退出卻沒機會官宣的獨角獸,可見實際情況要比我們所看到的還要差。

AIGC成風投最愛

儘管整體風投和創投活動收縮,但仍有主題火得不能再火。

OpenAI掀起了AIGC全產業鏈的飛揚,其中產業鏈上遊的AI芯片供應商英偉達(NVDA.US)今年以來累漲235.38%,AI獨角獸也逆風飛行。

OpenAI獲微軟(MSFT.US)100億美元融資,而在此之前,微軟已向這家AI初創公司投入了10億美元,也因此與OpenAI一起成為AI領域的第一梯隊科技巨頭。

微軟投資100億美元燃點起AIGC賽道的競技。OpenAI的最大競爭對手Anthropic不久之後也獲得亞馬遜(AMZN.US)的40億美元融資,與微軟不同的是,亞馬遜僅是Anthropic的其中一名少數投資股東而已,並沒有獲得微軟那樣的獨家地位,不過亞馬遜的雲服務、AWS推理和邏輯芯片也因此可以對接Anthropic的業務。

亞馬遜不是Anthropic的唯一,因OpenAI暫時落後於微軟的谷歌(GOOGL.US)向Anthropic再投入20億美元。

再加上今年5月C輪融資上獲4.5億美元,Anthropic今年獲得的融資或協議獲得的融資規模或不在64.5億美元以下。最近,有傳這家AI公司正在討論下一輪由風險投資公司Menlo Ventures領頭的7.5億美元融資,其估值或可達到150億美元以上,或仍較2022年4月時的250億美元低了約四成,相比之下,OpenAI的估值或達到850億美元。

正與英偉達組建「全世界最大AI集群」的另一家AI初創公司Inflection AI於今年6月也獲得13億美元的融資,由微軟、比爾蓋茨、英偉達等領投,使其估值到達40億美元水平。

此外,AI增強數據分析公司Databricks再獲包括英偉達在内投資者的6.85億美元投資,使得其估值達到430億美元,較2021年獲摩根士丹利融資時的380億美元高出13.16%。

字節跳動仍為全球最大獨角獸

財華社根據Crunchbase、Pitchbook與眾多媒體的資料,整理出一份最新的獨角獸排名。排名第一的依然是抖音和TikTok的母公司字節跳動,最近其向投資者回購期權,由此或估算出其估值大約有2,680億美元。

第二位為馬斯克的火箭發射初創公司SpaceX。2023年12月13日,據報SpaceX内部人士與投資者訂立銷售股份協議,每股發售97美元,如此計算,其估值或達到1,800億美元,較7月份一場配售時的1,500億美元高出20%,比波音(BA.US)的1,585.16億美元市值還要高。

印度最大額零售連鎖店信實零售(Reliance Retail),今年8月獲卡塔爾投資局10億美元融資,今年9月時,獲美國私募巨頭KKR增加投資2.5億美元投資,估值1,000億美元;最近從阿佈紮比投資局籌得5.98億美元,其投後估值達到1,008億美元,已超越Shein。

信實零售是印度信實工業(RRVL)旗下公司,而信實集團為亞洲首富穆克什·安巴尼父親創立的最大民營企業,在其父去世後,穆克什·安巴尼成為信實集團核心業務的主席。

相比之下,信實零售仍低於美國連鎖超市好市多(COST.US)的市值2,951.5億美元和沃爾瑪(WMT.US)4,167.58億美元,卻已遠遠超越中國線上零售商京東(JD.US)的440.27億美元市值,更别提在A股上市的線下連鎖零售商了。

有意思的是,今年5月,信實零售與Shein進行合作,信實零售持有Shein的印度國内業務,而Shein則向當地的中小型供應商提供生產支持和培訓,這種模式方便Shein借助印度當地巨頭的影響力來拓展印度業務。

除了信實零售外,信實工業旗下的另一家獨角獸估值也得到了進一步提高——旗下的電信公司Reliance Jio最新估值或約580億美元,約合4,145.61億元人民幣,高於中國電信(00728.HK)的港股市值3,175.3億港元,更是中國聯通(00762.HK)港股市值1,392.21億港元的3.3倍(按港元匯率1.093計算)。而其2023年9月末的訂閱用戶總數只有4.597億,遠遠不及聯通和電信。相比之下,2023年9月末聯通「大聯接」用戶累計有9.59億,當前為9.8億;中國電信的移動用戶數為4.06億,現在為4.07億。

Reliance Jio與谷歌,谷歌雲,Meta(META.US),微軟等國際科技巨頭進行合作,也得到了這些巨頭們的融資。

此外,AIGC帶起的投資熱潮也讓OpenAI輕松超越Shein,成為全球估值第五大獨角獸。第八位是跨境支付應用Stripe,估值或為500億美元,第10位是AI概念下的制圖工具Canva。見下圖。

結語

在資本寒風中,獨角獸亦瑟瑟發抖。

風險投資規模的收縮,讓獨角獸的估值也大為縮水。

但是財華社認為,總體估值收縮只是冰山一角,在2023年歐美的加息周期壓力下,許多初創企業熬不過寒冬,因為缺少融資而銷聲匿迹,而由於沒有公開的數字,令其真實的狀況得不到風投數據的反映,加上現在許多獨角獸的估值都僅僅是2021年和2022年資本市場好光景時的數據,當時它們的估值本來就偏高,後期因為得不到融資而大幅縮水的情形並沒有相應地反映在其估值中,今天我們所看到的全體獨角獸整體估值數據可能是偏高的。

AIGC概念對一些領先的AI公司帶來估值提升,例如OpenAI,但是這些行業領先者的光芒掩蓋了無數小創投公司的敗落和淘汰,在爭奪資本的路上,競爭也是殘酷的,這些AI初創公司只能埋藏在歷史的角落,可是它們的估值依然在榜上,從而擡升了整體數據。

因此,今年獨角獸的整體估值其實是大幅折讓的,財華社認為要比這些機構所披露的數據低得多。

財華社展望2024年,隨著收緊周期的結束,資金市場有望回暖,能夠活下去的獨角獸必然有其優勢與競爭力,在新一年中,且看看它們能否解凍回春。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享