奧林匹克精神追求「更快、更高、更強」,而數據傳輸則追求「更快、更安全」。隨著5G、IoT以及AI技術等的發展,邊緣計算成為實現更快網絡傳輸效率的解決方案之一。

2023年末,白山雲控股有限公司(以下簡稱「白山雲」)向港交所遞交了招股書,衝刺「港股獨立邊緣雲第一股」,中金公司(03908.HK)和海通國際為聯席保薦人。

主營邊緣雲服務,業務已擴展至海外

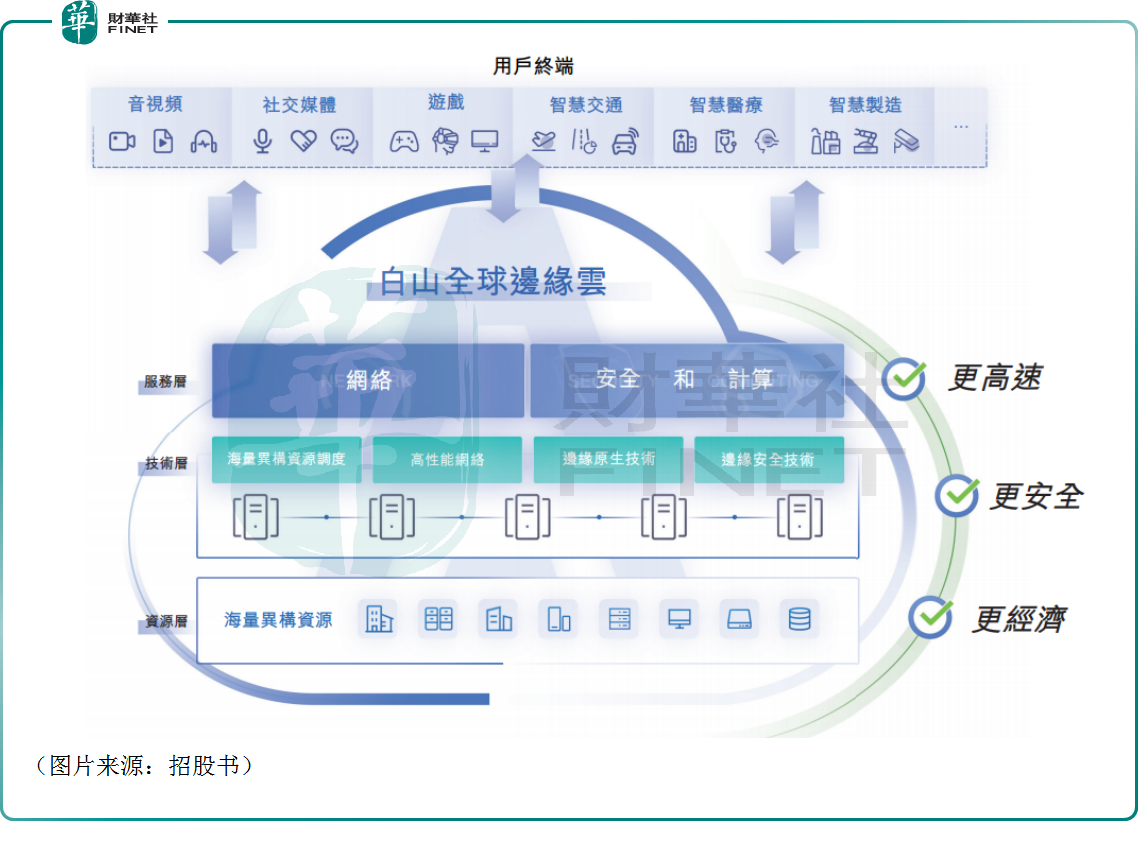

白山雲成立於2015年。經過多年發展,該公司已經構建了一個全球一體化邊緣雲平台,利用專有的尖端技術,包括海量異構資源調度技術、全球高性能SD-WAN技術、邊緣原生技術和邊緣安全技術,可為客戶提供高速、安全及經濟高效的數字體驗,覆蓋了音視頻、遊戲、交通等多個應用場景。

具體而言,白山雲的邊緣雲服務主要包括網絡服務、安全和計算服務兩大類。

其中,網絡服務主要包括邊緣全站加速網絡、邊緣下載交付網絡及邊緣流媒體交付網絡。通過這項服務,該公司幫助客戶連接全球數十億終端用戶,加快内容的傳輸速度,增強用戶體驗,實現提質增效。

安全和計算服務主要包括邊緣安全、零信任安全訪問、安全智能組網及邊緣計算。該項服務使客戶能夠安全地訪問網絡及計算資源,並在互聯網邊緣端保護其數據及應用程序。

白山雲亦表示,公司在車聯網、物聯網、AR/VR、AIGC、工業控制系統、雲遊戲及智慧城市等各種應用場景中可以有效保證實時傳輸及提供可靠的安全保護。

而截至2023年6月30日,白山雲在超過50個國家和地區的300多個城市部署了1700多個全球邊緣節點,網絡帶寬超過80Tbps。

與此同時,該公司也已將業務範圍擴展至東南亞、中東、美國及歐洲等快速增長的市場。

根據灼識咨詢報告,按2022年總收入計算,白山雲已是中國第二大獨立邊緣雲服務供應商。

營收實現增長,虧損問題長存

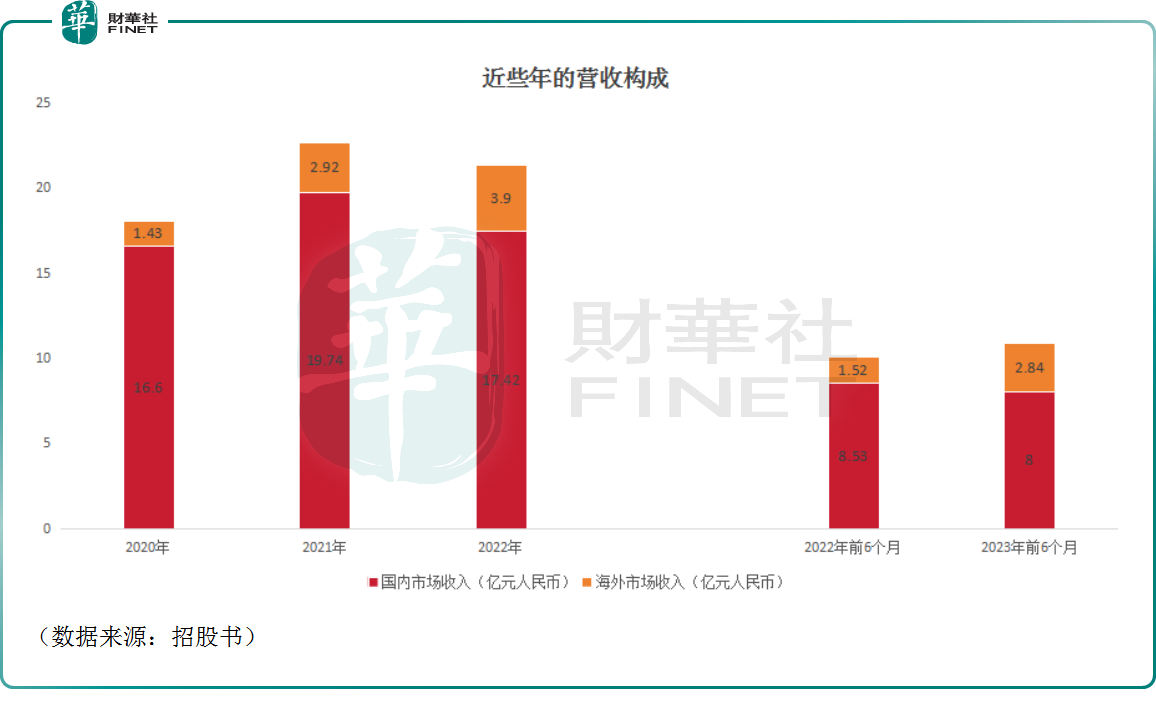

在業績方面,數據顯示,2020年-2022年,白山雲的營收分别為18.03億元(人民幣,下同)、22.66億元、21.32億元。2023年上半年,白山雲實現營收10.84億元,同比增長7.9%。

其中,2020年-2023年上半年,海外市場的收入分别為1.43億元、2.92億元、3.90億元、2.84億元,貢獻佔比也已經從2020年的7.94%增加至2023年上半年的26.22%。

總的來看,最近幾年,白山雲的營收表現還不錯,其中海外市場的貢獻不容忽視。

根據灼識咨詢報告,按2022年海外收入計算,該公司是具有成熟海外業務的中國獨立邊緣雲服務供應商中增長最快的一家。

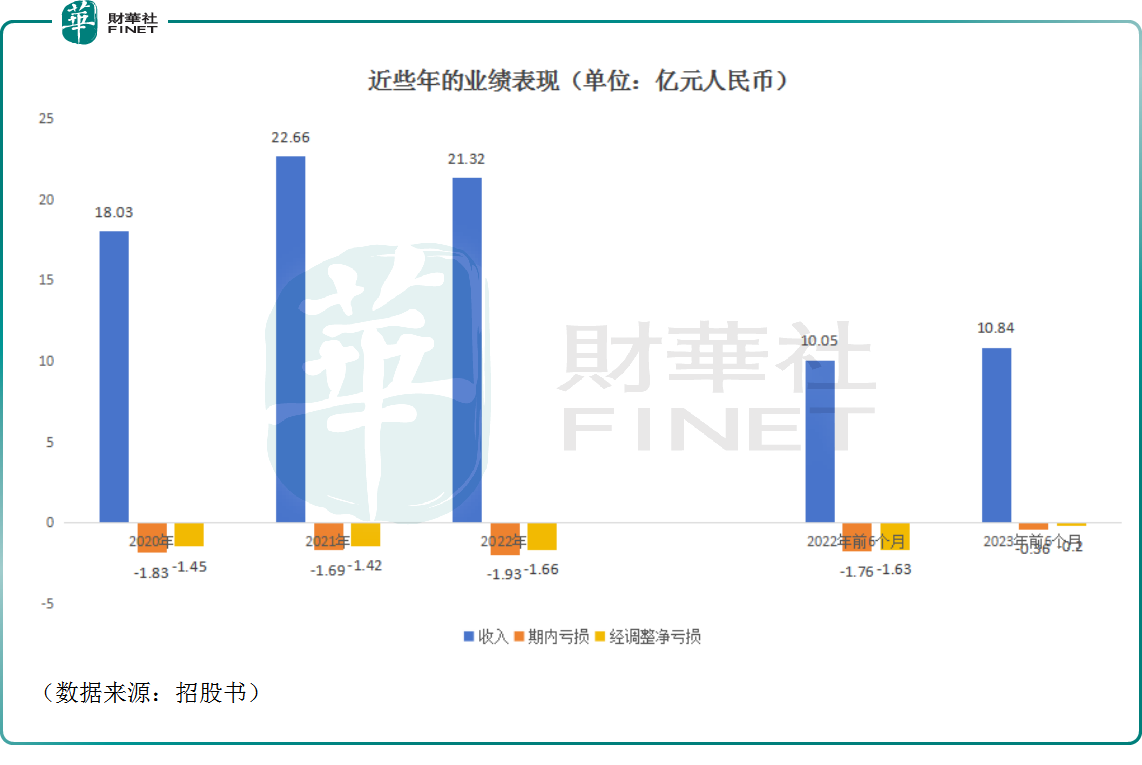

不過,在利潤端,白山雲一直處於虧損之中。

數據顯示,2020年-2023年上半年,白山雲的期内虧損分别為1.83億、1.69億、1.93億元及3590.2萬元。

從經調整淨虧損來看,2020年-2023年上半年,白山雲的經調整淨虧損分别為1.45億、1.42億元、1.66億元、2043.5萬元。

其在招股書中表示,公司歷史淨虧損主要是由於業務迅速擴張,網絡基礎設施(如服務器和網絡交換機)的前期投資及其他成本及費用相對較大,但尚未產生盈利業績。從毛利率來看,2020年至2023年上半年,白山雲毛利率分别為4.3%、7.4%、9.1%及12.7%,雖整體呈上升趨勢,但依舊不高。

作為一家持續虧損的企業,白山雲的現金情況引起了投資者的關注。

招股書顯示,截至2023年6月30日,該公司持有的現金及現金等價物為6067.5萬元。

可見,白山雲的現金情況相當緊張。

事實上,在現金吃緊的情況下,該公司各期的財務成本也對利潤產生了侵蝕。數據顯示,2020年-2023年上半年,白山雲的財務成本分别為3241.9萬元、3589.5萬元、4165.3萬元及1918.9萬元。

現金吃緊或許也是該公司再度闖關資本市場的主要原因。

行業面臨激烈競爭,客戶高度集中帶來風險

展望行業的發展前景,在分佈式架構中,數據存儲及處理活動通過最佳傳輸路徑更接近終端用戶,利用這種架構,邊緣雲讓企業能夠以更小的延遲及更低的成本提供更好的數字體驗,具有比較突出的優勢。

邊緣雲的採用則對與邊緣雲兼容的網絡、安全和計算服務提出了新的市場需求。

數據顯示,按收入計算,全球邊緣雲服務行業的市場規模從2018年的1045億元增加至2022年的3927億元,預計於2027年將達1.46萬億元,2022年至2027年的復合年增長率為30.1%。

其中,以收入計,中國邊緣雲服務行業的市場規模預計由2022年的555億元增長至2027年的人民幣2240億元,復合年增長率為32.2%。

此外,隨著邊緣網絡基礎設施和設備的不斷建設,東南亞和中東等新興市場的邊緣雲服務將在2022年至2027年的未來五年内大幅增長,復合年增長率為30%以上。

總體而言,邊緣雲服務行業的市場增速比較可觀,增長潛力有值得期待的地方。

只不過,這個行業里的競爭也非常激烈。

根據招股書,按收入計算,白山雲在中國邊緣雲服務行業排名第9位,2022年的市場份額約為3.1%。

排在前面的有中國移動(00941.HK)、中國聯通(00762.HK)、中國電信(00728.HK)這三大電信運營商,還有多家公有雲運營商。

雖然說白山雲作為獨立邊緣雲服務供應商有自己的優勢,但前面的三大電信運營商及公有雲運營商無疑是實力更加強勁的一方,擁有的資源也多。

白山雲在招股書中稱,公司預計未來競爭將繼續加劇。在這種大背景下,白山雲能搶得多少市場份額很難說。

另外,在目前的情況下,白山雲自己還存在著客戶高度集中的問題。

數據顯示,2020年-2023年上半年,來自最大客戶的收入佔當期總收入的比重分别為42.6%、34.4%、47.9%及36.8%,來自前五大客戶的收入分别佔同期總收入74.5%、74.9%、76.9%及63.4%。

這也意味著,白山雲一旦失去某一位大客戶,業績將大受影響,而在激烈的競爭環境下,這一點帶來的風險是存在的。

結語

綜合來看,邊緣雲服務市場增長潛力不錯,白山雲在邊緣雲服務領域也有不錯的行業地位,但面臨的困難也不少。其中,面對吃緊的現金流,白山雲亟需通過IPO募集資金「補血」。

而招股書披露,該公司如果成功上市,募得的資金將有如下用途:其一,用於拓展及改善服務網絡及產品;其二,用於推動研發工作及提升公司的技術能力;其三,用於選擇性地物色策略投資及收購機遇;其四,用於加強公司的營銷能力及擴展全球業務;最後用於營運資金及其他一般公司用途。

白山雲計劃的募資用途相當多樣化,也在一定程度上表明了此次IPO對於公司未來發展的重要性。

不過,該公司這次能否成功登陸港股市場仍有待時間來驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享