1月11日,港A兩市豬肉概念、養殖業等相關概念板塊集體拉升,成為大盤反彈的急「先鋒」。

在A股市場,神農集團(605296.SH)漲7.61%,新五豐(600975.SH)漲5.41 %,天邦食品(002124.SZ)漲4.19%,巨星農牧(603477.SH)漲4.18%,溫氏股份(300498.SZ)、牧原股份(002714.SZ)等均漲。

在港股市場,相關概念股同步衝高。其中,中糧家佳康(01610.HK)漲1.74%,萬洲國際(00288.HK)漲1.21%。

消息面上,據香港新聞報道,1月2日,元朗一家豬場檢測出非洲豬瘟病毒,並於1月4日銷毀場内429頭豬。僅過去一周,1月11日,香港又一家豬場檢出非洲豬瘟病毒,場内1700多只豬將被銷毀。

隨著接二連三的非洲豬瘟相關新聞被爆,非洲豬瘟對產能衝擊的關注度持續升溫,受市場情緒影響,資本市場也出現生豬板塊炒漲行情。

但據財華社從多家機構或從業者那了解到,近年來非瘟疫情已經常態化,企業防控措施和經驗充足,疫情影響整體可控。目前,非瘟疫情對產能整體影響並不明顯,難以改變市場供大於求的格局。

01豬價持續頹靡,行業普虧

回顧2023年,國内生豬價格除了在三季度出現短暫觸底反彈外,其他時間多呈現震蕩偏弱運行。

根據生意社監測,2023年初國内生豬均價為17.72元/公斤,到了年末均價為14.42元/公斤,年内跌幅達18.62%。

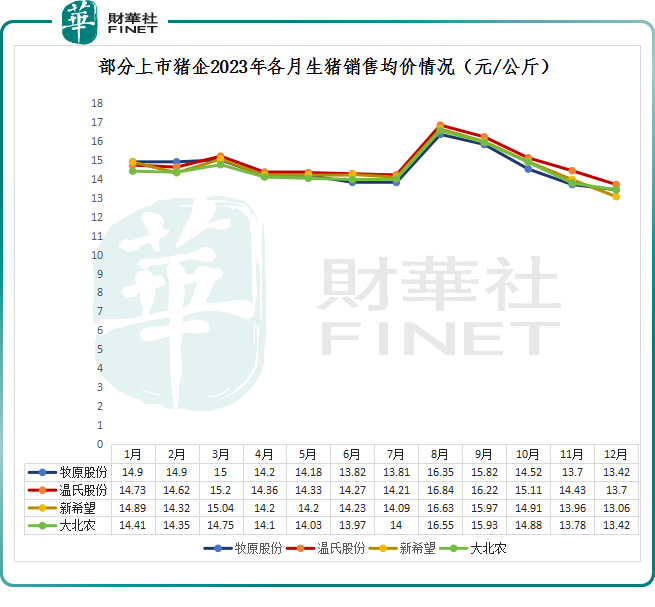

豬價行情整體不如意,上市豬企的銷售均價也大受影響。據多家上市豬企披露的2023年12月份經營數據顯示,多數豬企12月銷售均價已跌至14元/公斤下方(如下圖),四季度的旺季預期再度落空。

背後的主要原因還是在於豬肉市場的供求關系失衡。從2023年生豬市場形勢來看,生豬產能始終處於高位,讓生豬供應始終供大於求,壓制豬價上漲。

寒冬之下,豬企虧損成為常態。從已公佈的業績看,2023年前三季度,A股32家上市豬企中,有26家企業歸母淨利潤出現下滑,佔比超80%;有22家企業出現虧損,佔比高達68.75%。

就連具有較強成本控制能力的牧原股份(002714.SZ)也難逃虧損命運,去年前三季度歸母淨利潤為-18.42億元。同期,新希望(000876.SZ)歸母淨利潤為-38.58億元,而溫氏股份(300498.SZ)歸母淨利潤為-45.3億元,成為行業的「虧損王」。

在2023年前三季度的虧損數據基礎上,加上四季度市場價格再度觸底,可以預計,過去一年養豬企業集體虧損已成定局。

在虧損擴大的情況下,現金流是目前行業最大的問題。養豬行業具有明顯的周期性,2006年以來,我國生豬行業經歷了4輪豬周期。前3輪周期的持續時間均在46個月左右。而第四輪周期,始於2019年2月,已經持續了58個月,目前依舊處於築底階段。為此,很多投資人擔心上市公司的現金流恐怕無法支撐到周期反轉。

02產能去化持續進行,豬周期拐點何時來?

春節前是銷售旺季之一,但從行情看,並未出現業内盼望的反彈行情。

據監測數據顯示,元旦過後,豬價繼續承壓走低。截至2024年1月8日,全國生豬價格為13.75元/公斤,較月初下滑0.33元/公斤,跌幅2.37%。

這主要是,隨著小寒節氣到來,南方腌臘、灌腸活動進入尾聲,需求明顯降級,居民多以囤貨消化為主,且部分臨期低價凍品對市場造成一定衝擊,屠企宰量出現下降。而在養殖端,大豬出欄恐慌心態尚存,存量大豬集中釋放,供強需弱依舊明顯。

展望後市,豬價走勢將如何演進,豬周期何時真正見底,是目前市場最關注的問題。

事實上,豬價經歷過往一年底部震蕩,行業虧損加劇後,市場能繁母豬去化明顯提速。

根據農業部數據,截至2023年11月,全國能繁母豬存欄量4158萬頭,環比下降1.2%,為4100萬頭正常保有量的101.4%,已連續11個月回調。另據湧益資訊顯示,2023年12月,全國能繁母豬存欄量環比繼續下降0.7%,同比下降約10%。

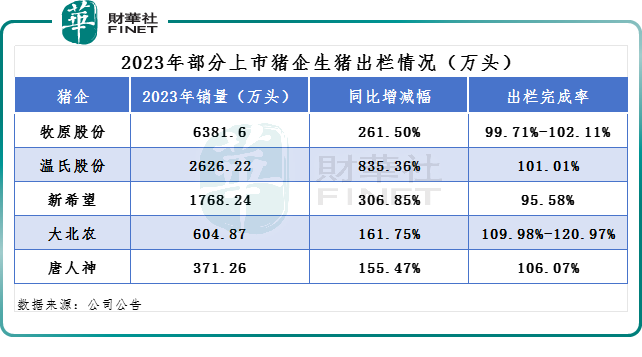

除此之外,國内生豬出欄量也持續高企,2023年牧原股份等多家頭部上市豬企的出欄量普遍超額完成目標。

能繁數據、生豬出欄情況一直都是生豬行情重要風向標,那麽,在連續產能去化,且進入新年後,發現非洲豬瘟的新聞層出不窮的情況下,豬行情是否會迎來反轉呢?

方正中期期貨分析,單從生豬自身的供需層面,當前可能還得不出周期即將見底的結論,主要在於能繁母豬產能仍然處於高位,以及企業逆周期擴張的步伐並未顯著停止。

該機構表示,養殖端各個環節的虧損當前仍然是難以扭轉的事實,但虧損不可能成為一種常態。當前豬價已經考驗到頭部優秀企業的現金成本,以及能繁母豬對肥豬的折價率進一步擴大,可能顯示周期的底部在逐步臨近。倘若仔數長期低於出欄成本,能繁的加速淘汰可能只是時間問題。

卓創資訊分析師表示,2024年上半年養殖端或處於去產能階段,加之受豬病等因素影響,生豬出欄節奏或加快,該階段生豬供應量或較為充沛,價格或呈下降態勢。但隨著產能逐步降至低位,價格有止跌反彈的空間,拐點或出現在5-6月份。

德邦證券也指出,2023年行業處於持續去產能中。短期來看,凍品庫存高位,生豬供應壓力仍偏大,旺季豬價提振有限;長期來看,24H1供應同比預計增加,疊加春節後或將進入消費淡季,豬價有望見到本輪周期低點。隨虧損時間累計和幅度加大,產能去化有望加速,建議把握周期左側佈局機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享