這是一個「小巨頭」闖關資本市場遇阻卻「屢敗屢戰」的故事。

作為一家成立於2009年的企業,連連數字科技股份有限公司(以下簡稱「連連數科」)的歷史不算多麽悠久,但該公司卻得到了眾多資本的青睐。

2018年至2020年期間,連連數科融了4輪資,籌了41億元(人民幣,下同),同時其估值也從40億元迅速飙升到了150億元,堪稱業内「小巨頭」。

除一級市場融資外,連連數科亦在積極尋求登陸二級市場。2020年12月,連連數科在完成D輪融資後便籌劃去A股科創板上市上市,無奈折戟。

2023年6月,該公司向港交所遞表,依然未果。

轉過年來,1月11日,連連數科再次對港交所發起衝鋒,由中金公司及摩根大通擔任聯席保薦人。

不過,雖然是估值過百億的「小巨頭」,但連連數科所面臨的問題不少,上市路未必好走。

主營數字支付業務,牌照覆蓋範圍廣泛

隨著智能手機的普及和移動互聯網的發展,數字支付成了「風口上的豬」,眾多企業紛紛佈局,連連數科也是其中之一。

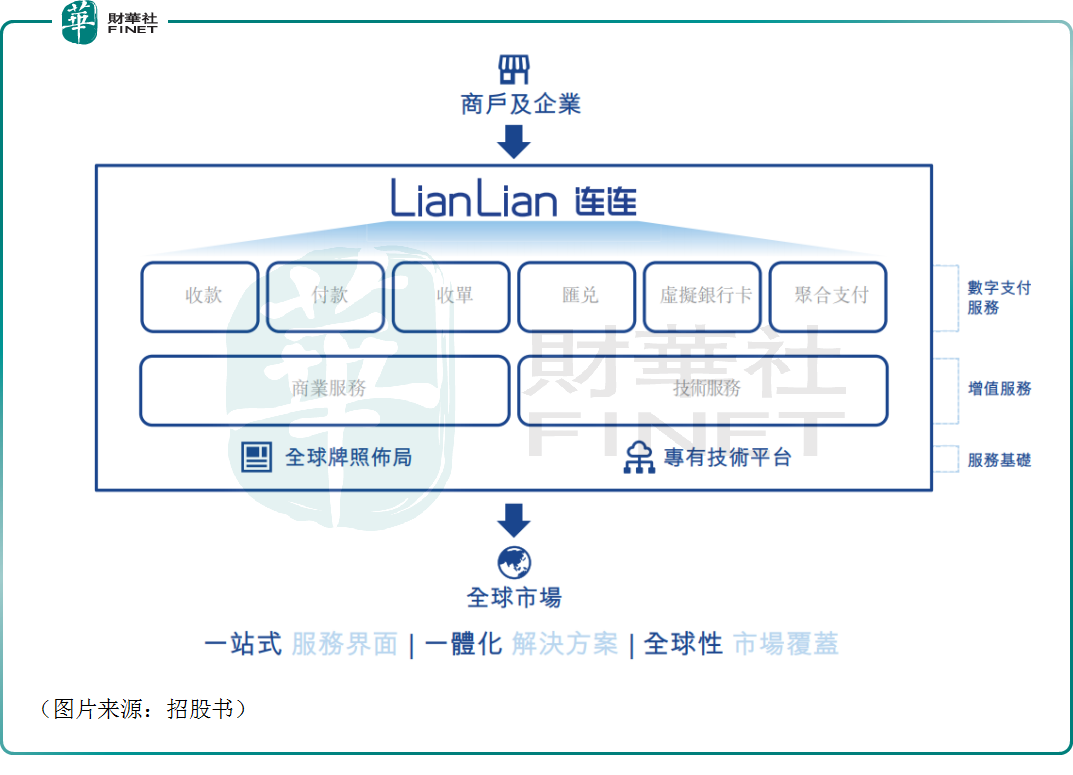

招股書披露,連連數科是中國的數字支付解決方案提供商,客戶主要是中小商戶及企業,截至2023年三季度末客戶已累計增至約320萬家。在全球,連連數科幫助商戶客戶將資金轉回境内,並通過該公司在由全球商業銀行背書的賬戶下分配給客戶的虛擬賬戶,實現快捷、可靠的支付。在中國,連連數科主要作為支付服務提供商,通過為企業客戶提供數字化平台,整合終端買家在購買商品時發起的各種線上及線下支付方式的支付信息,幫助企業客戶簡化其收款流程並降低運營成本。

具體到業務端,連連數科目前主要為客戶提供數字支付服務、增值服務。數字支付服務主要包括收款、付款、收單、匯兌、虛擬銀行卡及聚合支付;增值服務則多數與支付相關,包括商業服務及技術服務,其中,商業服務包括數字化營銷、運營支持及引流服務;技術服務包括賬戶及電子錢包以及軟件開發服務。

作為一家數字支付解決方案提供商,支付牌照的覆蓋範圍是一個值得關注的地方。

根據弗若斯特沙利文的資料,截至2023年末,連連數科建立了由64項支付牌照及相關資質組成的全球牌照佈局。在所有中國的數字支付解決方案提供商中,其擁有最廣泛的全球業務佈局及牌照覆蓋範圍,且是唯一一家在美國所有州均持有貨幣轉移牌照的公司。

子公司化身「吞金獸」,連連數科持續虧損

值得一提的是,牌照只是開展業務的一個基礎,連連數科也表示要與亞馬遜(AMZN.US)、Shopee、商業銀行、清算機構及第三方服務提供商等電商生態系統的主要參與者合作。

為此,連連數科和美國運通(AXP.US)的關聯公司通過2017年成立的合資企業連通(杭州)技術服務有限公司(以下簡稱「連通公司」)進行戰略合作,經營銀行卡清算業務。

連通公司的總注冊資本為57.6億元,連連數科及美國運通分别須支付26.05億元、31.55億元,目前連連數科及美國運通均已全額繳納。

26.05億元對連連數科來說不是一筆小錢。另外,出了這麽多錢,連連數科卻對連通公司沒有控制權,最終這家公司也對連連數科的業績造成了嚴重拖累。

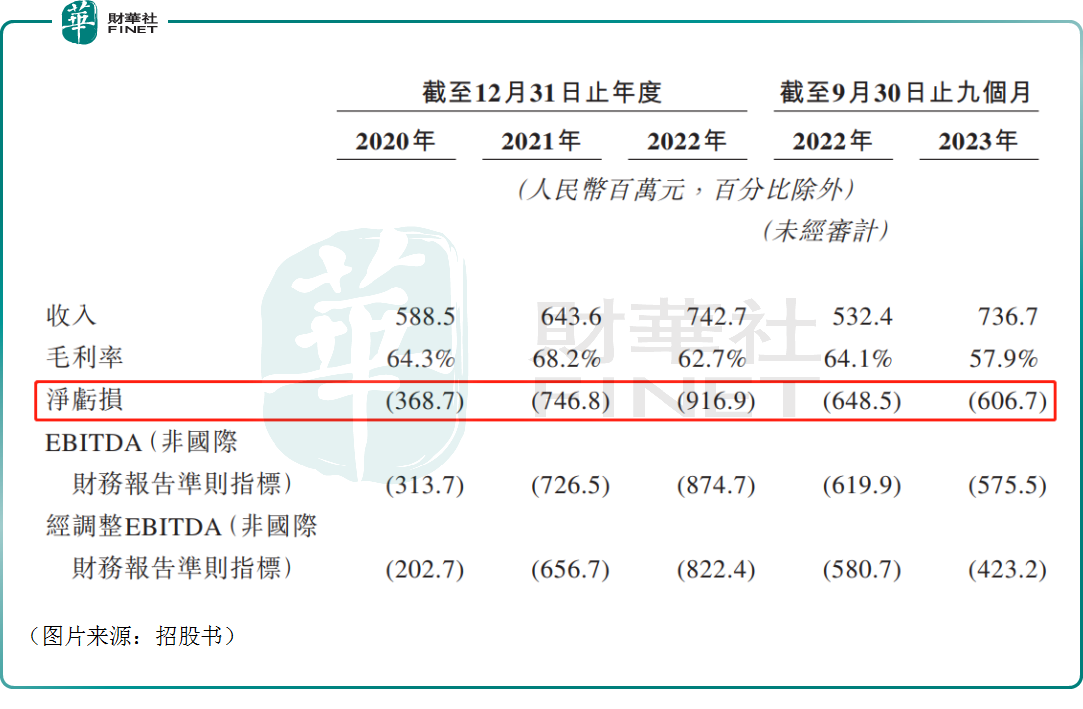

數據顯示,2020年-2022年,連連數科的收入從5.89億元增長到了7.43億元,並繼續由2022年前三季度的5.32億元增長至2023年前三季度的7.37億元,收入端表現可圈可點;不過在利潤端,其淨虧損在2020年至2022年間逐年增大,2023年前三季度虧損較上年同期略有收窄,但依舊達6.07億元。

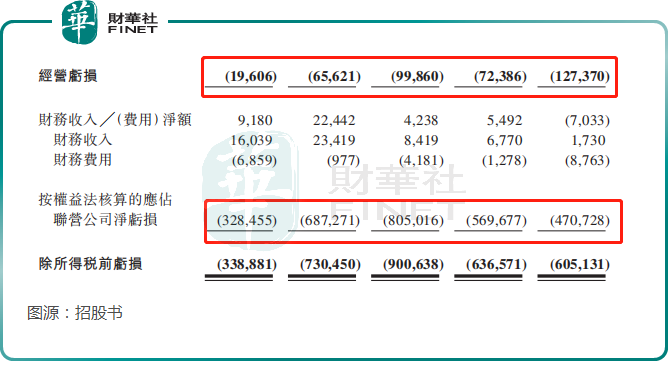

連連數科也坦言,近年產生虧損除了經營虧損外,2020年-2023年前三季度連連數科應佔連通公司淨虧損分别為3.28億元、6.87億元、8.05億元、4.71億元。

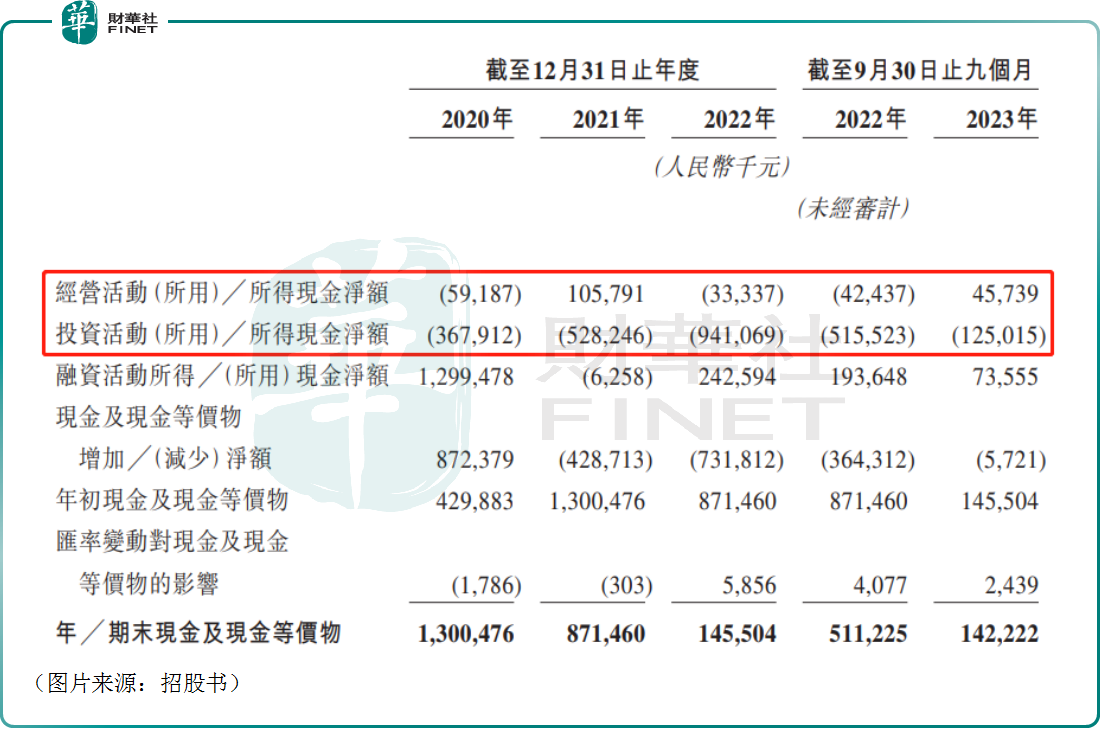

另外,連連數科近些年的投資活動所得現金淨額都是負的,這里面連通公司的「貢獻」不小。

值得注意的是,在連年虧損之下,連連數科也面臨著現金流緊張的問題。截至2023年11月30日,該公司賬上的現金及現金等價物僅剩下1.18億元。

更關鍵之處在於,連通公司絲毫沒有轉虧為盈的迹象,這個「吞金獸」後續很可能會繼續拖累連連數科的業績。照這個虧錢速度,這1.18億元又能撐多久?

亟需「補血」或許就是該公司連續闖關港股市場的主要原因所在。

國内市場競爭激烈,對少數全球客戶依賴較深

從企業的發展前景來看,雖然連連數科業務遍及國内和境外,但是在國内的數字支付領域,騰訊控股(00700.HK)旗下的財付通以及螞蟻集團旗下的支付寶佔據了絕大部分市場份額,或許是同行看著就害怕的「高山」。

與此同時,根據弗若斯特沙利文的資料,有超過190家第三方支付提供商已取得中國人民銀行支付業務牌照,其中100多家第三方支付提供商擁有數字支付相關業務的支付業務牌照及30多家第三方支付提供商獲得國家外匯管理局頒發的跨境外匯支付業務試點批覆。

再加上近些年,傳統銀行業也在積極向「數字化」轉型。

可以說,國内數字支付領域早已是一片「紅海」,即使連連數科是「小巨頭」,但「生存環境」也很惡劣。

這也使得連連數科的絕大部分收入是來自全球支付業務。

連連數科在招股書中表示,公司與中國及境外的電商平台密切合作。不過,截至2023年三季度末,儘管公司的支付解決方案可在100多個電商平台上使用,但公司客戶交易的大部分TPV(數字支付服務總支付額)集中在全球少數幾個主要電商平台,其中包括Amazon、eBay、Shopee、Shopify及Shopyy。

不難發現,連連數科在一定程度上存在對少數客戶依賴較重的問題。

好消息在於,根據弗若斯特沙利文的資料,全球貿易總額由2018年的51.0萬億美元增加至2022年的64.0萬億美元,復合年均增長率為5.8%。

另外,全球跨境電商滲透率於2022年僅為7.5%,預期到2027年將達12.2%。

再加上,全球範圍内從事跨境電商業務的商戶及企業面臨開戶門檻高、銀行費用高及優質服務缺乏等問題的困擾,連連數科的跨境支付業務還是有值得期待的地方。

不過,在跨境電商行業,貿易保護主義擡頭,地緣政治風險等因素不容忽視,這些也對跨境支付領域會產生影響。

結語

綜合來看,連連數科的營收表現不錯,此前也頗受資金的青睐,但連通公司糟糕的表現始終在拖累其盈利端的表現,後續會如何發展值得跟蹤。

另外,縱然2020年時估值就高達150億元,但連連數科的現金情況實在緊張,多少有些「虛胖」的意味。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享