1月24日,港股智雲健康(09955.HK)高開低走,盤中一度大跌逾10%至4.88港元/股,刷新歷史新低。25日,智雲健康高開後震蕩,最終當日收漲2.62%報5.48港元/股,總市值32.17億港元。

回顧往昔,在摩根士丹利、摩根大通共同保駕護航下,智雲健康於2022年7月6日登陸港交所。上市首日開盤於30.5港元/股(與發行價持平),隨即便破發,當日最終收跌7.54%,開啓了其在二級市場上的漫漫熊途。迄今,僅僅一年半多的時間,該股累計下跌超8成,市值蒸發逾百億港元。

智雲健康市值不斷走低,股價跌跌不休的背後透露何種隱憂,不招投資者待見的原因又在哪?

國内慢病管理SaaS龍頭,深陷盈利困局

回望過去十年,我國互聯網醫療產業歷經導入、瓶頸和回暖三個發展時期。以2014年為行業發展重要節點,在資本加持下,互聯網醫療產業邁入狂熱發展階段。

在時代浪潮之下,一批又一批的互聯網醫療平台相繼崛起。

其中,智雲健康的前身杭州康晟健康管理咨詢有限公司便於2014年注冊成立,隨後推出掌上糖醫APP,不足一年時間服務糖尿病患者突破100萬。2016年,公司以醫院為先,推出智雲醫匯,是中國首款助力醫院慢病管理數字化和標準化的SaaS系統。

據官網介紹,目前,智雲健康正通過自主研發的醫院SaaS系統、藥店SaaS系統以及先進的互聯網醫療平台,為全國數萬家醫院、超過18萬家藥店提供服務,輻射5億慢病患者。

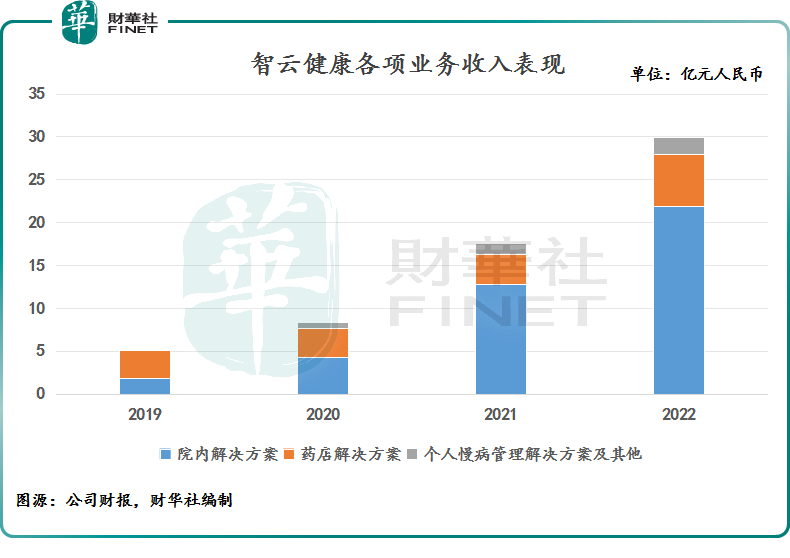

作為中國慢病管理數學化的開拓者之一,智雲健康捷足先登,迎來發展黃金期。財報數據顯示,公司營收規模從2019年的5.24億元一路狂飙至2022年的29.88億元,4年期間足足增長了4.7倍。

不過,伴隨營收規模持續高增,智雲健康依舊無法逃脫「盈利難」困局,這亦是公司市值及股價不斷走低的原因之一。2019年至2022年,智雲健康錄得淨虧損分别為5.65億元、28.97億元、41.53億元、16.92億元。

來到2023年上半年,智雲健康盈利能力有所好轉,但依舊未能擺脫虧損現狀,期内實現淨虧損同比收窄87.08%至1.6億元。

事實上,在企業發展初期,產品知名度以及市場份額未起來之前,SaaS企業往往通過燒錢模式打天下,尤其是醫療類SaaS賽道,巨虧、盈利難等問題普遍存在。除智雲健康外,京東健康、阿里健康都曾深陷盈利困局,平安好醫生當前亦未能扭虧。

高成本買賣,盈利空間承壓

從經營指標看,營業成本居高不下,是導致智雲健康持續虧損的直接原因。

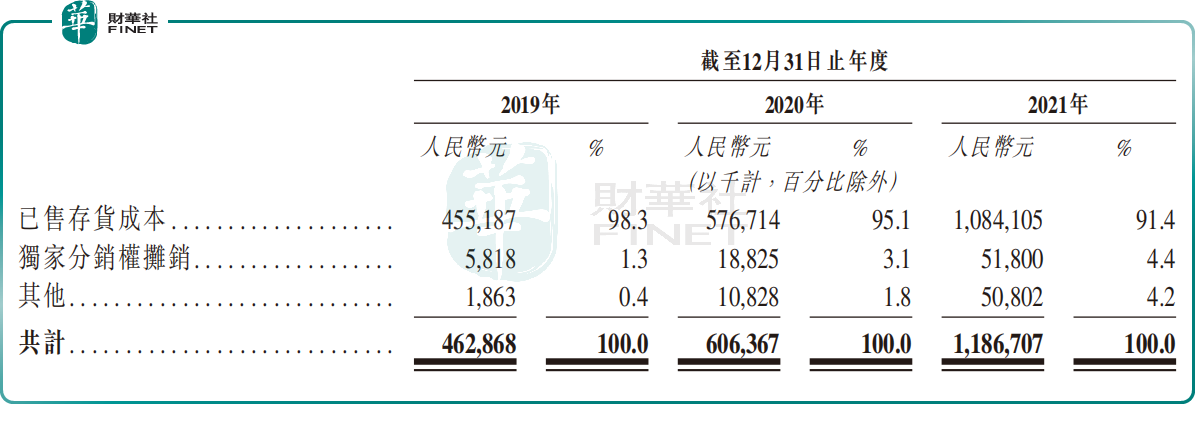

財報數據顯示,2019年至2022年,智雲健康的銷售成本為4.63億元、6.06億元、11.87億元、21.96億元,分别佔當期收入的88.3%、72.3%、67.6%、73.49%。

細分項目來看,銷售成本佔比最高的並非數字營銷成本(即獨家分銷權攤銷),而是已售存貨成本,常年佔據總成本的9成之多。

換而言之,雖然智雲健康表面上是一家數字化慢病管理解決方案提供商,但本質還是離不開賣藥。

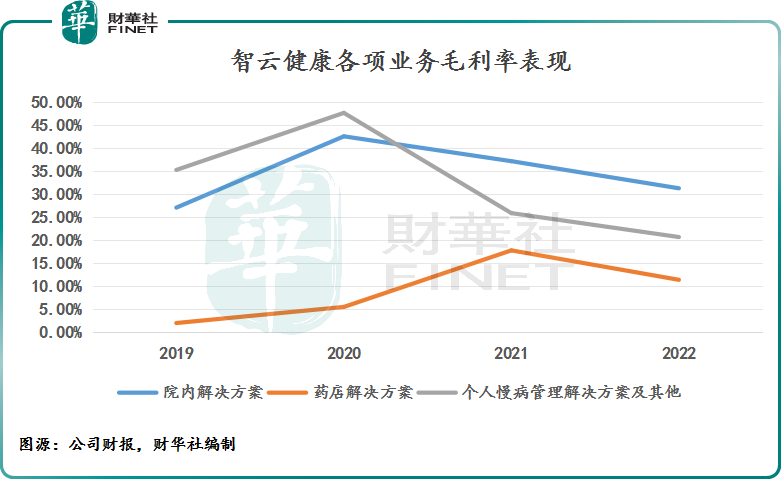

在高昂成本之下,智雲健康核心盈利指標近年來也發生劇烈波動。以毛利率為例,2019年至2022年,公司毛利率分别為11.74%、27.74%、32.45%、26.51%。

其中,個人慢病管理解決方案及其他業務收入佔比最小,但毛利率下滑最快。據悉,於往績記錄期間,智雲健康主要通過銷售個人慢病管理解決方案的慢病產品產生收益。

院内解決方案業務常年佔據公司收入大頭,其毛利率亦於2021年調頭下滑,截止2022年僅剩31.3%。對於院内解決方案毛利率的下降,智雲健康曾在招股書披露,主要由於醫院用品業務的快速增長,其利潤率相對低於醫院SaaS和數字營銷服務。

除此外,智雲健康每年所產生的大額營銷費用支出進一步加劇了公司業績虧損。

2019年至2022年,智雲健康銷售及營銷開支分别為1.49億元、6.26億元、7.87億元、9.33億元,呈現逐年擴大態勢。

相比之下,智雲健康近年來的研發投入較小。2019年至2022年,智雲健康實現研發開支分别為0.24億元、1.32億元、2.36億元、1.15億元。

外部強敵環伺,智雲健康如何衝出重圍?

除了自身經營情況不樂觀外,智雲健康還面臨來自外部對手的夾擊。

作為互聯網醫療熱門賽道之一,慢病管理不僅是資本眼中的「香饽饽」,還是各大互聯網平台覬覦的對象。

據Frost&Sullivan數據顯示,中國65歲以上人口比例將由2020年的13.5%上升至2030年的21.9%。人口結構轉變下,慢病管理需求激增。2020年,中國患者在慢病管理方面的支出約為人民幣4.1萬億元,預計到2025、2030年,市場規模將進一步增長至8001億元、18085億元。

面對萬億市場藍海,智雲健康的業務又橫跨醫院端、藥店端、醫生/患者端,面臨極其復雜的競爭環境。

在終端環節,智雲健康不僅面臨來自平安好醫生、微醫等在線問診平台的衝擊,還有主打藥品外賣「叮當健康」市場份額的侵蝕。

藥店端口,京東健康、阿里健康的醫藥電商平台,依靠集團完善的生態體系,本身便自帶「流量」,為業務壯大發展提供便利。再加上數字醫療營銷市場方面醫脈通等企業夾擊,智雲健康可謂強敵環伺。

然而,在激烈的市場競爭面前,智雲健康的優勢並不明顯,這或是公司在二級市場上不招待見的關鍵因素。

作為慢病管理第一股,市場顯然給予了高預期,智雲健康未來如何殺出重圍成為關注焦點。

值得一提的是,伴隨AI浪潮席卷而來,智雲健康已開發出AI醫療技術平台智雲醫療大腦,推出ClouD GPT、ClouD DTx兩個醫療大模型。

據2023年半年報披露,智雲健康大力加強醫療人工智能技術,並基於ClouD GPT及ClouD DTx兩大行業模型加速人工智能應用。前者支持臨床決策,後者用於協助藥物和醫療器械開發。

憑借對新興業務的加速佈局,智雲健康能否扭轉經營困局,進而衝破外部對手的夾擊呢?且行且看吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享