電動汽車生產商特斯拉(TSLA.US)公佈了一份低於預期的季度及2023年業績,更糟糕的是,管理層還預期2024年的銷售增幅將顯著低於2023年。

受此消息拖累,特斯拉在盤後交易時段股價大跌5.93%。若按當前的股價207.83美元計(不考慮盤後交易時段下跌5.93%的影響),特斯拉當前市值6,606.75億美元,僅相當於2020年高位2.2萬億美元不到30%。

在業績發佈會上,馬斯克盛贊中國的汽車生產商,指它們是全世界最具競爭力的汽車企業:「我認為,如果沒有關稅或貿易壁壘,它們在中國以外的市場也可取得非凡的成功。事實上,如果沒有貿易壁壘,它們將可非常漂亮地幹掉世界上大部分公司。」

2023年第4季,比亞迪(002594.SZ)的純電動汽車產量和銷量已超越特斯拉的產量和交付量,也被各大境内外媒體譽為「新王者」。在這個節骨眼,馬斯克卻淡定回應:特斯拉不是汽車公司,而是一家AI和機器人公司,卻被諷銷量幹不過就轉行。那麽,特斯拉到底還有沒有希望?

特斯拉最新業績

2023年12月,特斯拉在北美少量交付期待已久的電動卡車Cybertruck。包括Cybertruck、Model S/X在内的其他車型,2023年第4季特斯拉的產量按年增長12.57%,至49.499萬輛;交付量則按年增長19.55%,至48.45萬輛。

儘管交付量有雙位數增長,收入增幅卻不是太理想。

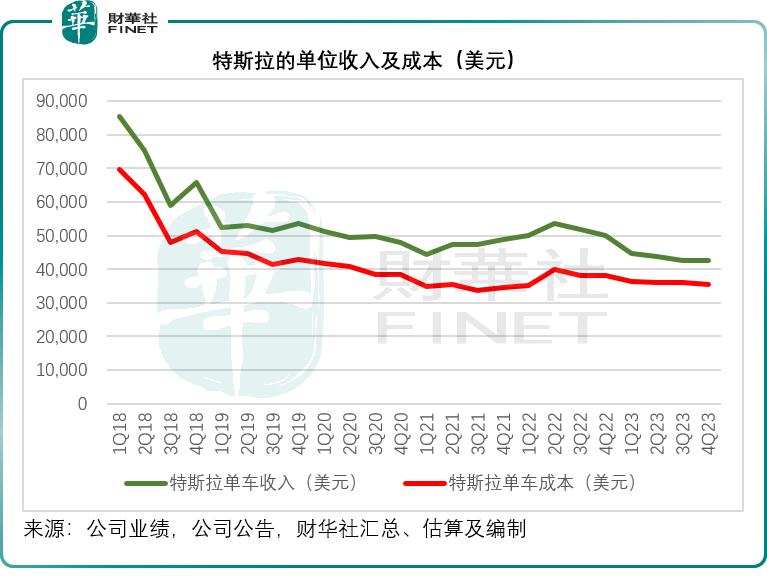

第4季特斯拉的汽車銷售收入僅按年增長1.92%,至206.3億美元,反映單位售價有所下降,財華社據此估算,其單位售價或按年下降14.74%,至4.26萬美元。

財華社從特斯拉銷售了解到,特斯拉内部嚴格控制單位毛利率,因此其提價和降價都是根據相應的單位生產成本來確定。

財華社亦發現,在售價下降的同時,特斯拉的汽車單位成本也有所下降,第4季的單位成本按年下降6.76%,至3.55萬美元。

見下圖,最近幾個季度,特斯拉的單車收入與成本的距離(反映毛利)大致維持穩定。

2023年第4季,特斯拉的汽車銷售毛利率按年下降7.14個百分點,但按季提高0.87個百分點,至16.62%。

汽車銷售收入增長放緩,但是其他業務表現卻十分出色。

具體而言,動力和儲能分部的第4季收入按年增長9.77%,至14.38億美元,而服務及其他業務分部的季度收入則按年增長27.34%,至21.66億美元。

受這兩大業務帶動,特斯拉的整體季度收入同比增長3.49%,至251.67億美元;毛利率按年下降6.12個百分點,至17.63%。

但是,研發開支以及銷售和行政開支仍繼續加碼,第4季這兩項經營性支出分别按年上升35.06%和24.03%,因此扣除非持續性款項後的季度非會計準則股東應佔利潤按年下滑39.48%,至24.85億美元。

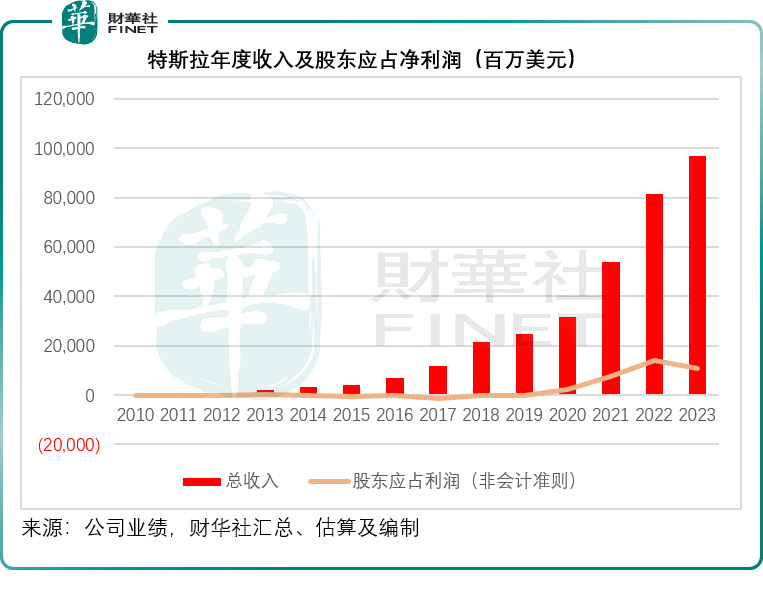

從全年業績來看,特斯拉的2023年總收入按年增長18.80%,至967.73億美元;非會計準則股東應佔淨利潤為108.82億美元,同比下降22.91%。

不過,更令市場失望的是,管理層業績指引讓華爾街感到失望,這或許也是盤後股價大跌的原因之一。會上,管理層強調,2024年的汽車產量增幅將顯著低於2023年。

特斯拉解釋說,因其專注於德州超級工廠推出的新一代汽車。不過儲能業務的使用量和收入增速應會跑赢汽車業務。

特斯拉的希望在哪里?

管理層在業績發佈會上特别強調,目前聚焦的是推動Cybertruck產量的爬升、優化現有車型的單位成本、推動4680電池產量的增長。

馬斯克表示,特斯拉目前處於兩大增長波浪之間,正聚焦於讓其下一個增長浪潮——來自新一代汽車、儲能、完全自動駕駛和其他項目:第一個開始於Model 3/Y平台的全球擴張,而下一個將由新一代汽車平台的全球擴張發起。

在業績發佈會上,馬斯克多次提到S型曲線,「S型曲線」是指每一項技術就像一條獨立的「S型曲線」,一種技術在早期需要艱難地推動,進入成長期後呈指數型增長,進入成熟期,就到達了曲線的頂端,增長明顯放緩。

馬斯克提到,很難預測制造業的S曲線,開始的時候很慢,然後呈指數增長,但預測S曲線的中間部分十分困難。

如果按照他的邏輯,顯然Model 3/Y產量爬升的探索屬於早期,量產後的成功是成長期,而到現在Model 3/Y已累積了足夠大的基數,也就進入成熟期,可以預見增長會放緩。

當前特斯拉或處於這個難以預測的階段,在3/Y取得了成功之後,特斯拉需要下一個爆款來延續增長——Cybertruck以及新車型,例如一直在說的經濟型車型,可能是下一個爆款。

馬斯克提到,Model 3的產量爬升經歷了三年的煎熬:「坦白說,那是我人生中最糟糕的幾年。那三年的經歷給我留下了精神上的傷疤,很多人也一樣。」到Model Y時——Model 3的變種,則變得更簡單了,通過改進,例如大幅改進上海和柏林工廠Model Y的生產線,取得了成功。

Cybertruck要實現大批量生產不是一件簡單的事,其生產工序比Model 3要復雜得多,因此要實現大批量、程序化的生產,可能要比Model 3的艱難更煎熬。

馬斯克強調,Cybertruck現在面臨的問題不是需求受限,而是生產受限。

在Cybertruck推出之後,新訂單源源不斷,預訂轉化率非常喜人。如果趨勢持續,特斯拉將可在2024年將生產的Cybertruck全部賣光。

馬斯克認為在北美可以交付25萬輛Cybertruck。特斯拉將全力備戰,專注於Cybertruck的產量爬升,以滿足需求和縮短客戶的輪候時間。

電池方面,管理層提到,4680電池的供應並沒有限制Cybertruck的產量攀升,到目前為止,4680的產量都超越預期,足以應付數周的庫存,其目標是繼續保持這個生產勢頭,不僅僅是向Cyber供應,還為其未來的車型提供電池。

2024年將是4680產量爬升的大年。此外,馬斯克強調,預計會向供應商增加訂單。也就是說,4680並不是要取代供應商,而是要補充供應。

他還提到,目前松下是其時間最長的供應商,此外還有寧德時代(300750.SZ)、LG和比亞迪(01211.HK)。

不過更受矚目的是特斯拉提到的新一代平台。

管理層提到,特斯拉目前正專注於儘快將下一代平台推向市場,並計劃在德克薩斯州的超級工廠開始生產。這個平台將徹底改變汽車的生產方式,並用於生產緊湊型新車型。

馬斯克在業績發佈會上表示,其新一代低成本汽車已經取得了很大進展。但不會在財報電話會議上透露關於新產品的信息,而是會在產品發佈時披露細節;並強調這個平台不僅僅是在車輛本身的設計上,而且在制造系統的設計上,都將是革命性的制造系統,意義重大——比世界上任何其他汽車制造系統都要先進得多。

馬斯克說:「在幾年前,我曾經說過,特斯拉未來最重要的競爭優勢將會是制造技術,你將從我們下一代汽車上看得到。第一個生產地點將在位於德州奧斯汀的超級工廠和總部。然後我們會跟進在世界各地的其他地點,墨西哥可能是第二個生產這款車型的工廠,然後我們可能在今年年底或明年年初確定第三個地點,將設在北美以外。」

德州工廠正在生產Cybertruck,加上德州工廠是特斯拉最先進技術的孵化中心,馬斯克表示將與工程師一起住在工廠里,以加快新平台的推進。

馬斯克表示:「按照時間表,下一代緊湊型車型將從2025年下半年投產,這一緊湊型車型將採用許多新技術,例如革命性的制造技術,這也是我們將其放在德州超級工廠的原因。」

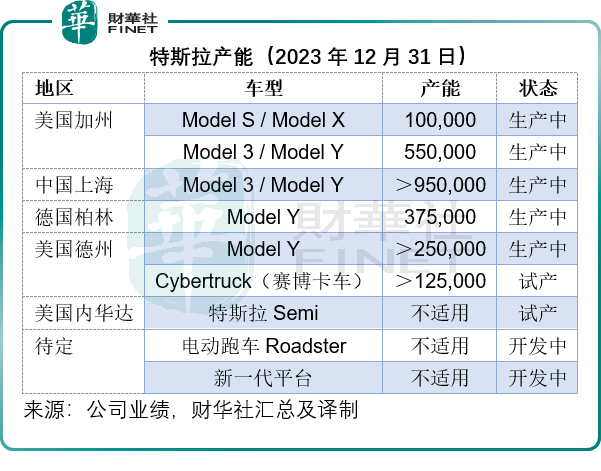

在產能方面,在2023年第3季對全球工廠進行了升級後,特斯拉第4季全球工廠年產能如下。

AI和機器人發展方面,馬斯克提到特斯拉的機器人擎天柱(Optimus)是一款創新產品,潛力遠遠超過特斯拉所有其他東西價值的綜合,為汽車開發的AI技術可以很好地轉化為人形機器人——因為汽車就是擁有四個輪子的機器人,並表示明年很有可能交付部分擎天柱,但仍無法確切地預測,會在有進展時披露。

對於馬斯克最近要求25%投票權才擴大AI和機器人業務的言論,本人解釋:「我看到了一條通往創造一個真正具有巨大力量的AI和機器人巨人之路。我不想控制它,但如果我在那個階段對公司的影響力太小,可能會被某個隨機的股東代理權顧問公司投票否決。」

他還直言「我並非要尋求額外的經濟收益,而只想成為強大技術的有效管理者。只選擇25%股份的原因是,即使我發瘋了,也無法控制公司,他們可以把我趕出去,但只要我有強大的影響力(做決策)就足夠了。這就是我想要的影響力而不是控制。」

結論

可以預見得到,領先同行近十年,在數年強勁增長後,特斯拉肯定也要經歷一段平淡的沉澱。

在這段期間,特斯拉並沒有閑下來,正在推進新一代制造平台的開發、AI和機器人的研發、Cybertruck的產量爬升、經濟型新車的探索等等。

需要注意的是,2014年至2023年共十年,僅僅四款車型就為特斯拉帶來2,856.05億美元的收入(汽車銷售收入),可以預見,新車型量產後所帶來的收益有望更大。

不過,現在最大的問題或許是純電動汽車的需求問題——全球經濟增長放緩或將影響到汽車銷售表現,正如特斯拉管理層提到的,特斯拉的電動汽車單價比日系汽車高得多,美聯儲維持利率在高位水平,將影響潛在買家的消費力,從而改變他們的決策。

儘管銷售收入下降,特斯拉仍繼續加碼研發,2023年研發開支同比增長29.07%,至39.69億美元,佔了總收入的4.10%。只要研發能力仍在,創新仍在,特斯拉的希望都還在。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享