無論是在國内還是海外,TAVR(經導管主動脈瓣置換術)市場均是一條長坡厚雪的賽道,背後是老齡化、心臟疾病人數增加帶來的市場需求提升。

但對於TAVR賽道的參與者來說,要在這條賽道實現大規模商業化,可以說是道阻且長,國產品牌企業當前仍未能驗證其具有持續性的造血能力。因此,在經歷了2021年那波熱度後,資本市場對TAVR市場也逐漸走向理性,相關上市公司的股價由此不斷探底。

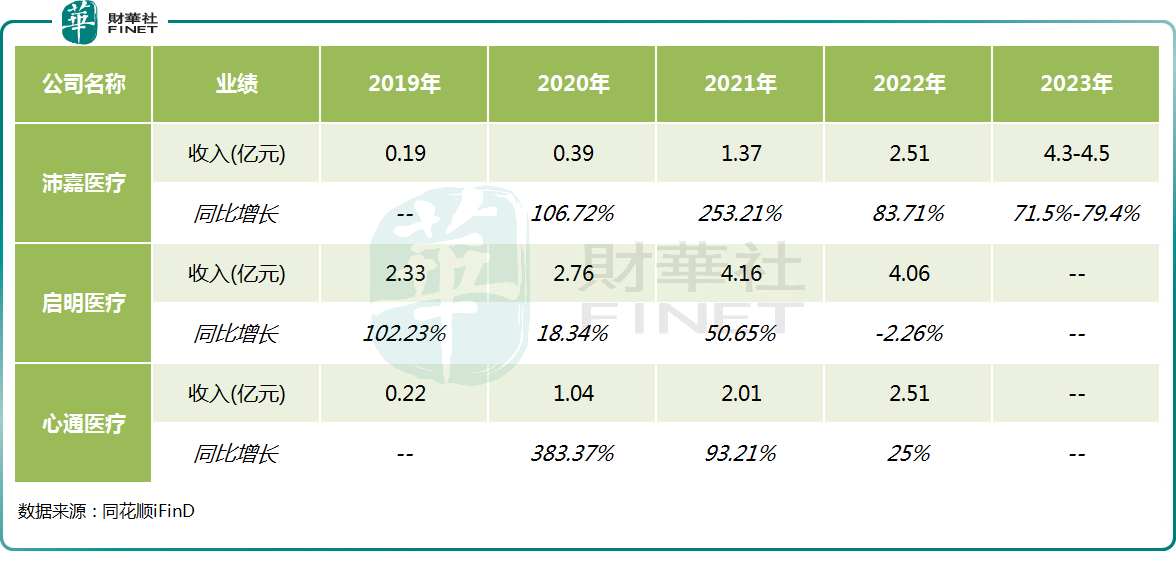

我國TAVR賽道有「三劍客」,分别是啓明醫療(02500.HK)、沛嘉醫療(09996.HK)和心通醫療(02160.HK)。因高層震蕩,高管違規借款等原因,啓明醫療已停牌2個月有餘,公司高管大額套現也令市場信心受影響。相反,嘉沛醫療董事長張一及高級管理層近日使用自有資金76.8萬港元增持了公司股份,以提振投資者信心。

高層增持股份之後,沛嘉醫療披露了2023年靓麗的未經審核的營運數據。

商業化成果顯著,去年收入大增超71%

沛嘉醫療於1月25日晚間發佈公告,公司2023年收入介於4.3億元至4.5億元之間,相較於2022年的2.51億元大幅增加約71.5%至79.4%。

如此強勁的營收增速,卻未能帶動沛嘉醫療股價反彈。1月26日,沛嘉醫療股價震蕩,午後在藥明康德閃崩影響下最終收跌2.83%。

財華社發現,在TAVR賽道「三劍客」中,沛嘉醫療2020年以來的成長性明顯強於啓明醫療和心通醫療。

如上表所示,2020年以來,嘉沛醫療收入增長亮眼,其中2020年及2021年分别翻超一倍及二倍,2022年則增長超80%,過去幾年收入增長主要是由於旗下TAVR產品及神經介入產品商業化提速,產品銷量增加所帶動;體量最大的啓明醫療收入卻不穩定,2022年還出現了負增長,公司表示主要是由於新冠疫情影響;心通醫療的收入增幅則持續放緩,收入規模在2022年被沛嘉醫療追平。

過去幾年商業化成果相較於啓明醫療和心通醫療更佳,源於沛嘉醫療兩大產品線的商業化走得相對順利。沛嘉醫療在公告中表示,2023年收入增長主要有三個方面:

(1)經導管主動脈瓣置換產品(包括第一代產品TaurusOne®及第二代可回收產品TaurusElite®)加速商業化,進一步擴大集團的市場份額;

(2)集團現有神經介入產品(包括Tethys®中間導引導管、Jasper®顱内可電解脫彈簧圈及SacSpeed®球囊擴張導管等)持續增加市場份額,銷量大幅增長;

(3)集團於2022年及2023年新獲批準的缺血類及通路類產品(包括Syphonet®取栓支架、Fastunnel®輸送型球囊擴張導管、Tethys AS®血栓抽吸導管、DCwireTM微導絲及Fluxcap®球囊導引導管)已逐漸被更多醫院接納,進而創造新的收入流。

蓄勢待發?多款產品在研

國内TAVR賽道火熱的邏輯在於,國内心血管發病率較高,同時針對心血管疾病治療風險低、創傷小的TAVR在國内滲透率極低。

數據顯示,2019年中國TAVR市場規模約3.9億元,預計到2025年將達到50.6億元,年復合增速高達53.1%。同時,2019年中國TAVR手術滲透率僅為0.24%,遠低於同期全球約為14.98%的滲透率。這兩組數據表明,中國TAVR市場發展前景廣闊。

此外,進口TAVR產品進入中國市場較晚,為國產廠商帶來了發展窗口期。

當前,我國TAVR行業處於發展初期,國產品牌企業在燒錢換市場階段,因此「三劍客」均尚未實現盈利。不只是TAVR行業,任何一個行業的發展,都是厚積薄發的過程,需要時間去沉澱。而持續加大研發投入,擴大商業化規模,成為企業擺脫虧損泥潭的唯一出路。

「三劍客」近年來借助資本的輸血都在增強研發能力,在研產品管線不斷擴充。沛嘉醫療的在研產品管線也相當豐富,商業化步伐正在提速。根據沛嘉醫療2023年半年報,截至2023年8月底,公司於經導管瓣膜治療業務有5款注冊產品,並有9款處於不同開發階段的在研產品;於神經介入業務,有16款注冊產品,並有8款處於不同開發階段的在研產品。

在2023年上半年,沛嘉醫療產品已累計進入410多間醫院,較2022年年末增加120多間醫院。

在經導管瓣膜治療業務多款產品中,沛嘉醫療只有少數產品實現商業化,而神經介入業務大部分產品已實現商業化。雖然經導管瓣膜治療業務收入全部由公司第一代產品TaurusOne和第二代產品TaurusElite貢獻,但該業務收入增長十分迅猛,2022年同比實現155.9%的增長率,達1.07億元,年植入量為2021年的4倍,在疫情影響下仍實現逆勢增長。

2023年上半年,沛嘉醫療經導管瓣膜治療業務收入再展現出強勁的增長潛力,同比增長106.8%至1.08億元。

TaurusApex®是沛嘉醫療研發的第四代TAVR系統,以高分子瓣葉代替生物組織,不過在去年8月底尚未進入臨床階段。此外,公司獲經獨佔許可的TaurusTrio™、HighLife等產品也正處於臨床階段。

神經介入業務方面,該業務收入也增長亮眼,2023年上半年錄得收入1.17億元,同比增長75.6%。

中長期看,影響我國TAVR市場增長的一大因素是價格。資料顯示,上述三家公司TAVR產品出廠價格在10萬上下,市場價格則普遍在20萬至30萬之間,況且國内大部分地區尚未將TAVR產品納入醫保。這意味著,普通患者難以承擔如此高昂的價格,從而對市場需求造成一定影響。根據《結構性心臟病(TAVR)年度報告2022》的披露數據,2022年我國TAVR手術商業化植入8689例,較2021年7319例增長18.7%,增幅有限。

而在美國市場,單個TAVR的價格在3萬至4萬美元之間,且美國醫保可以完全覆蓋,因此美國市場的滲透率較高。

醫保支付能有效減輕患者負擔,提高TAVR接受度,從而釋放終端市場需求,國泰君安在研報中表示,我國醫保範圍不斷擴大,有望推動國内TAVR放量。不過在集採方面,該行預計,TAVR短期内成為集採主要目標對象的可能性較低。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享