醫藥領域最火熱的細分賽道非減肥藥莫屬,諾和諾德(NVO.US)、禮來(LLY.US)因此「起舞」。

國内市場凡是和減肥藥沾點邊的藥企也都被高看一眼,例如華東醫藥(000963.SZ)就曾備受資金青睐。而在日前,向港交所遞交上市申請的派格生物醫藥(蘇州)股份有限公司(簡稱派格生物)旗下也擁有減肥相關的產品,因此其IPO也得到了許多投資者的關注。

從科創板走到港交所,核心產品涉及減肥

據悉,此次IPO並不是派格生物第一次和股票市場扯上關系。早在2021年8月,派格生物就計劃赴科創板上市,計劃募資逾25億元(人民幣,下同)。

不過,結果並不如人願。2022年4月,派格生物及其保薦人國泰君安撤回了上市申請資料,上市美夢就此破碎,直到此次轉戰港股市場。

從業務層面來看,派格生物是一家專注於自主研究及開發慢性病創新療法的生物技術公司,重點關注代謝紊亂領域,公司已自主開發多款候選產品。

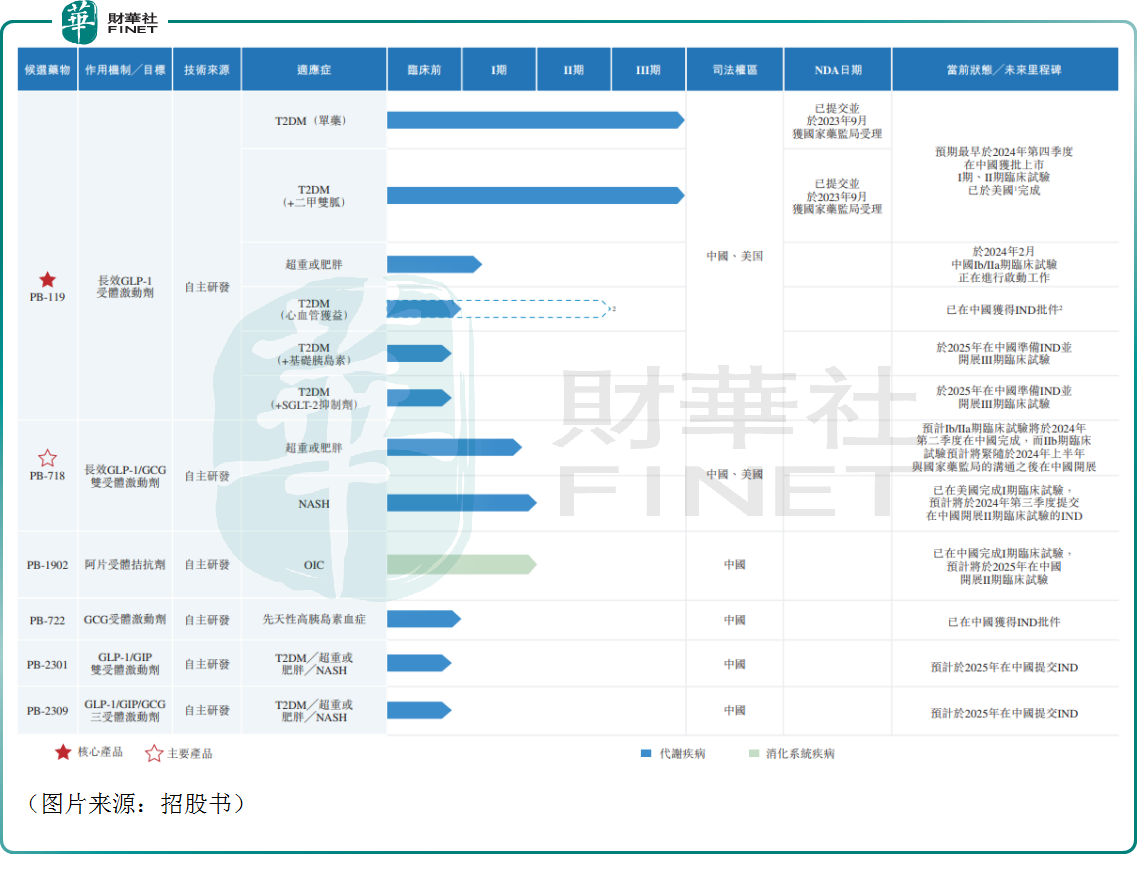

其中,核心產品PB-119是一款自主研發、接近商業化階段的長效GLP-1受體激動劑,主要用於T2DM及肥胖症的一線治療;主要產品PB-718是一款雙受體激動劑,可以同時激活GLP-1受體和胰高血糖素(「GCG」)受體;另有4款其他候選產品。

不難發現,派格生物的核心產品及主要產品均和GLP-1靶點有關,適應症也大多針對肥胖、超重、2型糖尿病(T2DM)等領域。

其核心產品PB-119用於治療T2DM(單藥)以及治療T2DM(+二甲雙胍治療)研發進展最為靠前。招股書顯示,PB-119在中國用於治療T2DM的新藥上市申請(「NDA」)於2023年9月獲國家藥監局受理,派格生物預計最早於2024年第四季度獲得NDA批準並於2025年在中國商業化推出用於治療T2DM的PB-119。

需要指出的是,在2023年爆火後,GLP-1類藥物登上了「減肥神藥」寶座,展現出了強大的吸金能力,諾和諾德、禮來因此實現了業績、股價雙升。

不過,派格生物雖然有著「減肥藥」光環的加持,但正如上述所言,公司目前接近商業化的適應症是糖尿病,治療超重或肥胖的研究進展相對落後,距離商業化還有很遠很遠的距離。

業績持續虧損,產品前景如何?

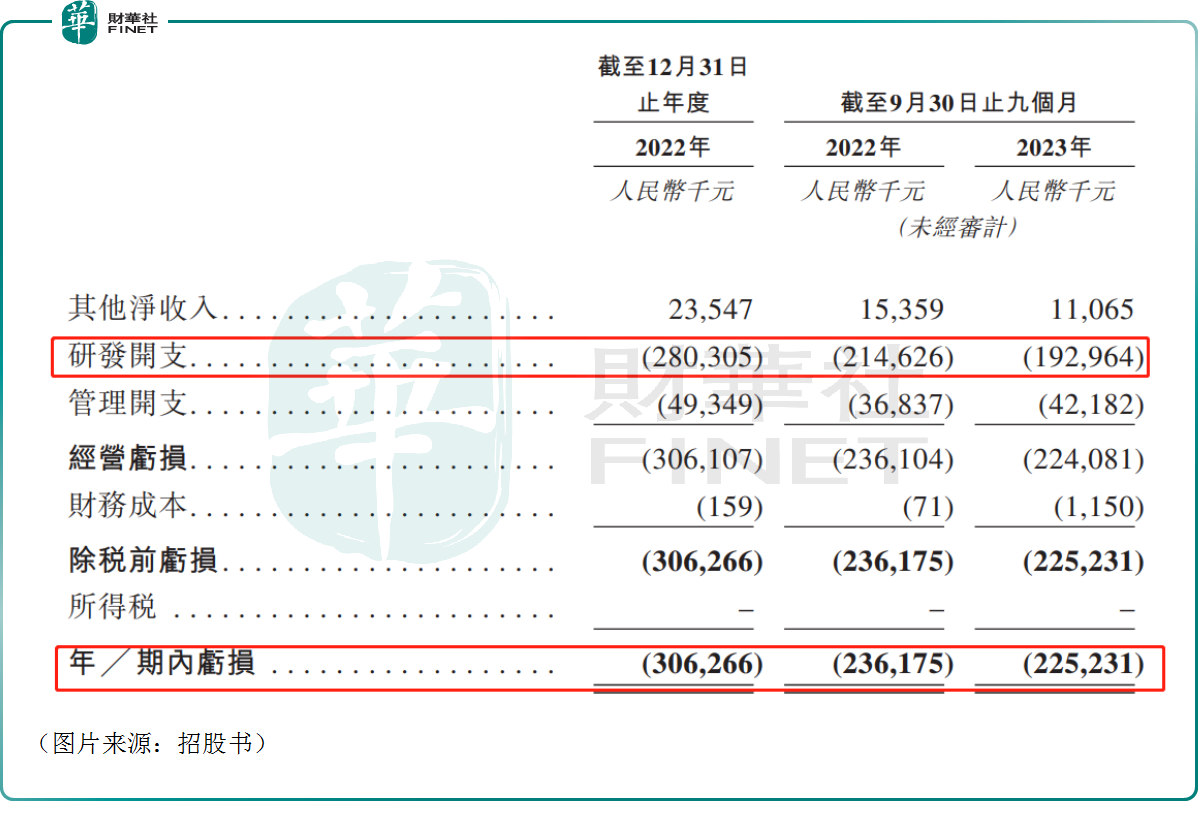

截至目前,派格生物仍然沒有商業化產品,自然也沒法從產品銷售中獲得任何的收入,這也導致了公司業績陷入持續虧損之中。

數據顯示,2022年、2023年前三季度,派格生物期内的虧損分别為3.06億元及2.25億元,幾乎所有虧損均來自於研發開支,期内其研發開支分别為2.8億元、1.93億元。

展望未來,派格生物在短期内能夠期待的主要還是核心產品PB-119的T2DM治療前景。

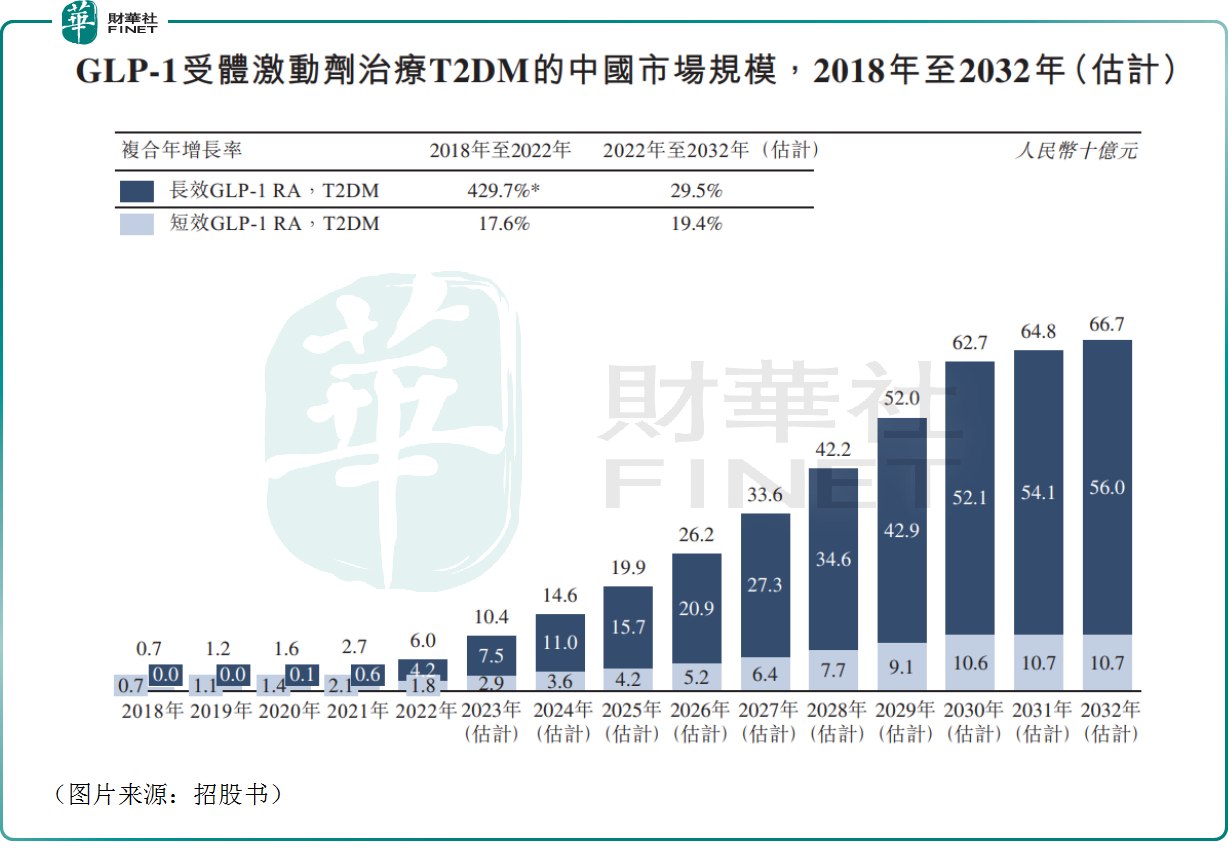

根據灼識咨詢,中國擁有龐大的人口基數,其中T2DM患者為全球之最,並且擁有巨大的市場潛力。其中,GLP-1受體激動劑治療T2DM的中國市場規模有望在2025年達到199億元,而這一年也是派格生物預計實現商業化的一年。

而從全球範圍來看,GLP-1受體激動劑治療T2DM的全球市場規模有望在2025年達到370億美元的級别。

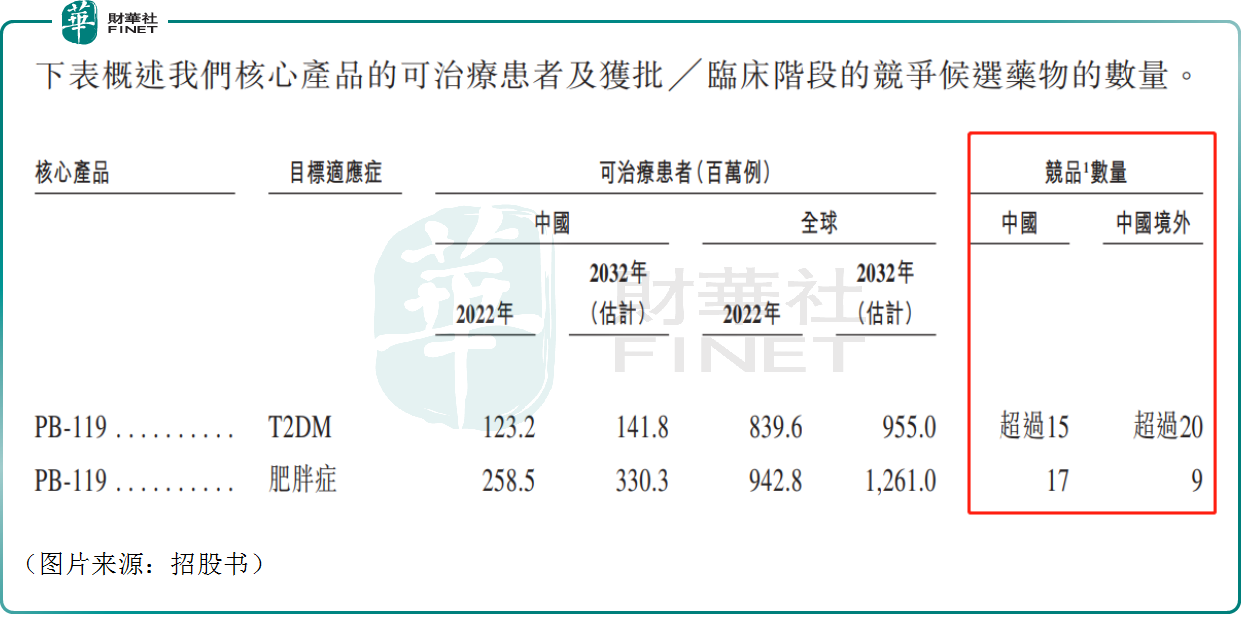

不過,雖然預期市場在持續擴容,但T2DM領域的競爭也是激烈非常,僅在國内PB-119的競品數量就超過了15個,中國境外則超過20個。

實現商業化後怎樣從市場分得「一杯羹」也是派格生物需要解決的「課題」。

另外,招股書還顯示,PB-119用於肥胖症的市場更加廣闊,也就是說國内的減肥藥市場很大,然而競爭也不低,國内的競品有17個,境外則有9個。

更關鍵的是,諾和諾德、禮來已經佔據了先發優勢,通過銷售減肥藥實現了業績的飙升,國内亦有減肥產品上市,研發進展靠前的企業也很多,就派格生物目前的研發進展恐怕很難趕得上減肥藥這場「潑天富貴」。

結語

相較於港股市場的一些生物科技企業而言,派格生物具備一些優勢,例如有產品非常接近商業化,同時股東背景比較強大,聯想控股、雲鋒基金等一些知名企業及機構是公司股東,此外公司還有著減肥藥光環的加持。

不過,派格生物目前依然處於虧損狀態,即將商業化的產品面臨激烈競爭,減肥藥產品研發進展落後等問題也是值得投資者關注的地方。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享