我國新能源汽車市場蓬勃發展,整個產業鏈有不少企業成功從中吃到一杯羹,並紛紛衝刺資本市場謀求更大的發展空間。

近兩年來,向港交所遞交招股書的企業中涉及自動駕駛、動力電池、汽車經銷、激光雷達等多個汽車產業鏈領域。而新能源汽車後市場的充電樁行業,在電動車存量市場持續擴大的背景下,也逐漸走向台前,一些頭部企業也借此機遇欲登陸資本市場。

一個月前,充電樁領域頭部運營商之一的星星充電被傳出正籌備港股上市,擬集資約5億美元。與此同時,充電樁市場的另一個重量級企業上海摯達科技發展股份有限公司(下稱「摯達科技」)趕在星星充電之前向港交所遞交了招股書,以衝刺港股市場「充電樁第一股」。

據此前媒體報道,摯達科技考慮在今年赴港IPO,可能募集約10億港元。

獲多家「金主」眷顧的家庭充電樁市場龍頭

摯達科技成立於2010年,次年開發了第一代電動汽車充電分時共享平台,提供充電效率。

2015年,摯達科技與安徽中鼎合作成立合營企業摯達中鼎,從事電動汽車充電器的生產,由此正式進入充電樁市場,為此後迎合國内新能源汽車市場迅猛增長打下了基礎。

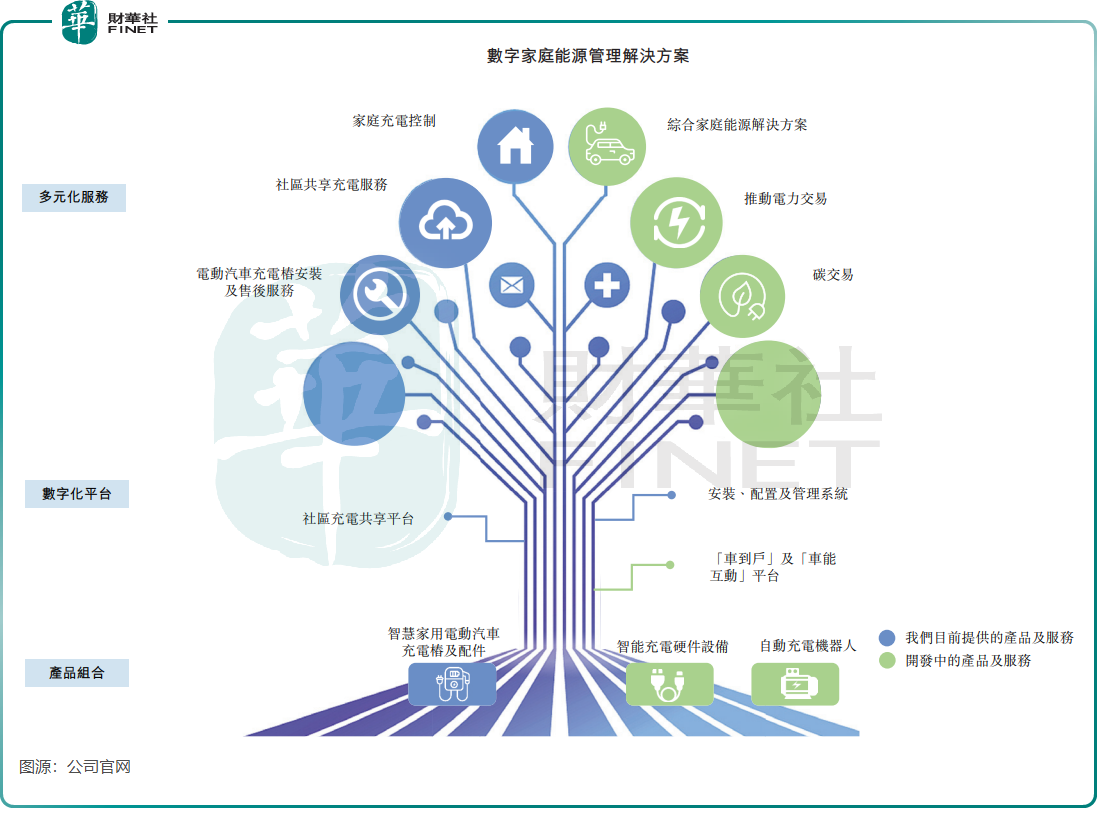

目前,摯達科技主要為汽車制造商和用戶提供電動汽車充電樁及相關配件、智能充電硬件設備以及自動充電機器人。除了產品外,摯達科技還提供增值服務(主要提供電動汽車充電樁安裝及售後服務),並擁有提供用戶一站式數字家庭能源管理解決方案的數字化平台。

摯達科技如今已站在了全球家用電動車充電樁行業之巅,在2021年至2023年前三季,摯達科技全球已累計出貨90萬台家用電動汽車充電樁及在中國已累計出貨80萬台家用電動汽車充電樁。同期,按家用電動汽車充電樁銷量計,摯達科技的中國市場佔有率達20.5%,全球市場佔有率達到12.2%,為全球最大的電動汽車家庭充電解決方案提供商。

根據公司官網及招股書,摯達科技如今的產品及服務已覆蓋8個國家,覆蓋國内360餘個城市的服務網絡;服務80%的車企,70多個品牌;服務電動汽車私人車主達100萬。

值得一提的是,在成長為全球電動汽車家庭充電樁頭部市場的過程中,摯達科技頻獲投資機構的青睐,當中包括一家國内頭部車企。

2015年以來,摯達科技累計獲得7輪融資,每名投資者投資額往往有數千萬人民幣。據不完全統計,這7輪融資中,摯達科技累計獲得融資超過4.4億元。

摯達科技的投資者中不乏一些重量級企業及機構,其中包括國内新能源汽車市場龍頭比亞迪(01211.HK)(002594.SZ)、國資上海中電投、液壓氣動密封件廠商中鼎股份(000887.SZ)、申銀萬國、荊州智達、金通資本等。

於IPO前,摯達科技的創始人、董事長、執行董事、首席執行官兼控股股東黃志明持有公司48.87%股權,上海中電投及比亞迪分别持股7.94%及3.61%股權,分别為摯達科技第五大及第八大股東。

多數客戶都是「僵屍戶」?

對於家用充電樁廠商來說,能否獲得新能源車企的訂單,關於到企業的存亡。

有别於共享充電樁,家用充電樁具有更強的私用性,因此摯達科技的產品主要依賴於汽車銷售,即需要與汽車廠商建立合作關系。

摯達科技在招股書中表示,「我們累積了龐大的用戶群」,其還在官網表示,「公司合作的車企達70家」。在這70家車企中,除了其股東比亞迪外,還包括長城汽車(02333.HK)(601633.SH)、上汽集團(600104.SH)、寶馬、廣汽豐田、上汽大眾、廣汽集團(02238.HK)、福特和長安汽車(000625.SZ)等車企。

於往績記錄期間(2021年至2023年前三季),摯達科技向按2023年前三季的銷量計中國十大主流汽車制造商中的八家汽車制造商提供智慧家用電動汽車充電樁及配件或增值服務。

但客戶數目多,並非代表著多數客戶都願意向這家企業抛來可觀訂單,摯達科技的客戶依賴症較為嚴峻。

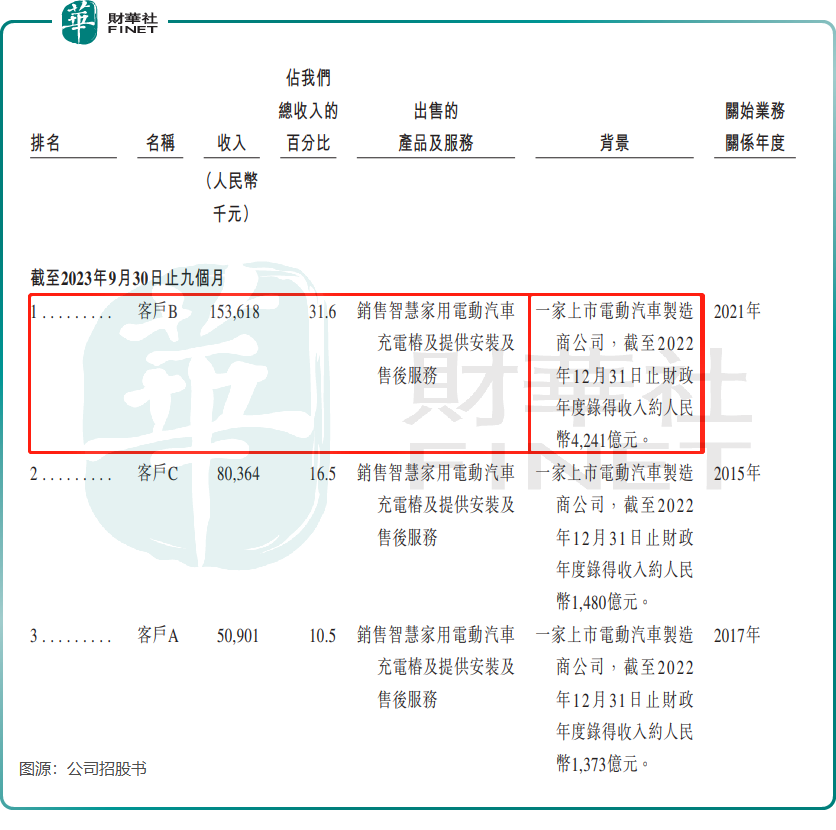

2021年、2022年以及2023年前三季,摯達科技來自前五大客戶的收入分别佔總收入的59.3%、65.8%及70.7%,該數據不但高企,並且還是呈現逐年快速上升趨勢。

根據公司招股書,2021年至2023年期間,摯達科技的客戶A、客戶B、客戶C以及客戶D均「霸佔」公司前五大客戶名單之列。其中,客戶B於2022年及2023年前三季度均為公司第一大客戶,佔公司收入百分比分别為38.3%及31.6%。根據招股書介紹,客戶B大概率是公司的大股東比亞迪。

由此可見,在摯達科技多達70家合作夥伴中,實際上能給其帶來可觀創收的客戶少之又少。

國内乃至全球電動汽車充電樁賽道競爭相當擁擠,全球約有4000家電動汽車充電樁企業。而對於一些充電樁需求量較大、且市場影響力不小的頭部車企來說,它們對電動汽車充電樁行業的話語權明顯較強。不巧的是,摯達科技的大客戶正是這些頭部企業。

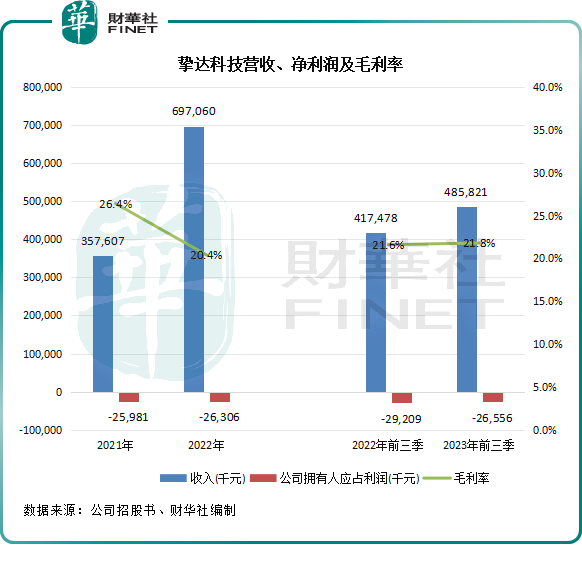

儘管成功站上電動汽車充電樁行業之巅,但在大客戶面前,摯達科技有待提升其議價能力,其毛利率變動情況就可說明其議價能力是強或弱。

2021年,摯達科技毛利率尚有26.4%,但到了2023年前三季下降至21.8%。有關下降,摯達科技直截了當表示「主要受領先汽車制造商的採購金額大及行業影響力大,有能力通過談判獲得更低的價格所推動。」

營收和利潤方面,在近幾年國内新能源汽車市場蓬勃發展紅利下,摯達科技產品銷量增長亮眼,帶動營收顯著增長。其中2022年營收為6.97億元,同比飙升94.9%。

但摯達科技陷入虧損泥潭之中,2021年、2022年及2023年前三季公司擁有人應佔虧損均在2600萬元左右。摯達科技總結了歷史虧損的原因,其中就包括毛利率波動受市場動態影響,還有銷售成本及經營開支增加以及2021年的重大財務成本。

市場小而美,競爭日趨激烈

電動汽車家庭充電解決方案主要是指為家庭用戶提供包括產品種類及增值服務在内的綜合電動汽車充電解決方案,提供安全、智能的充電體驗,以及高效及智能的能源管理。

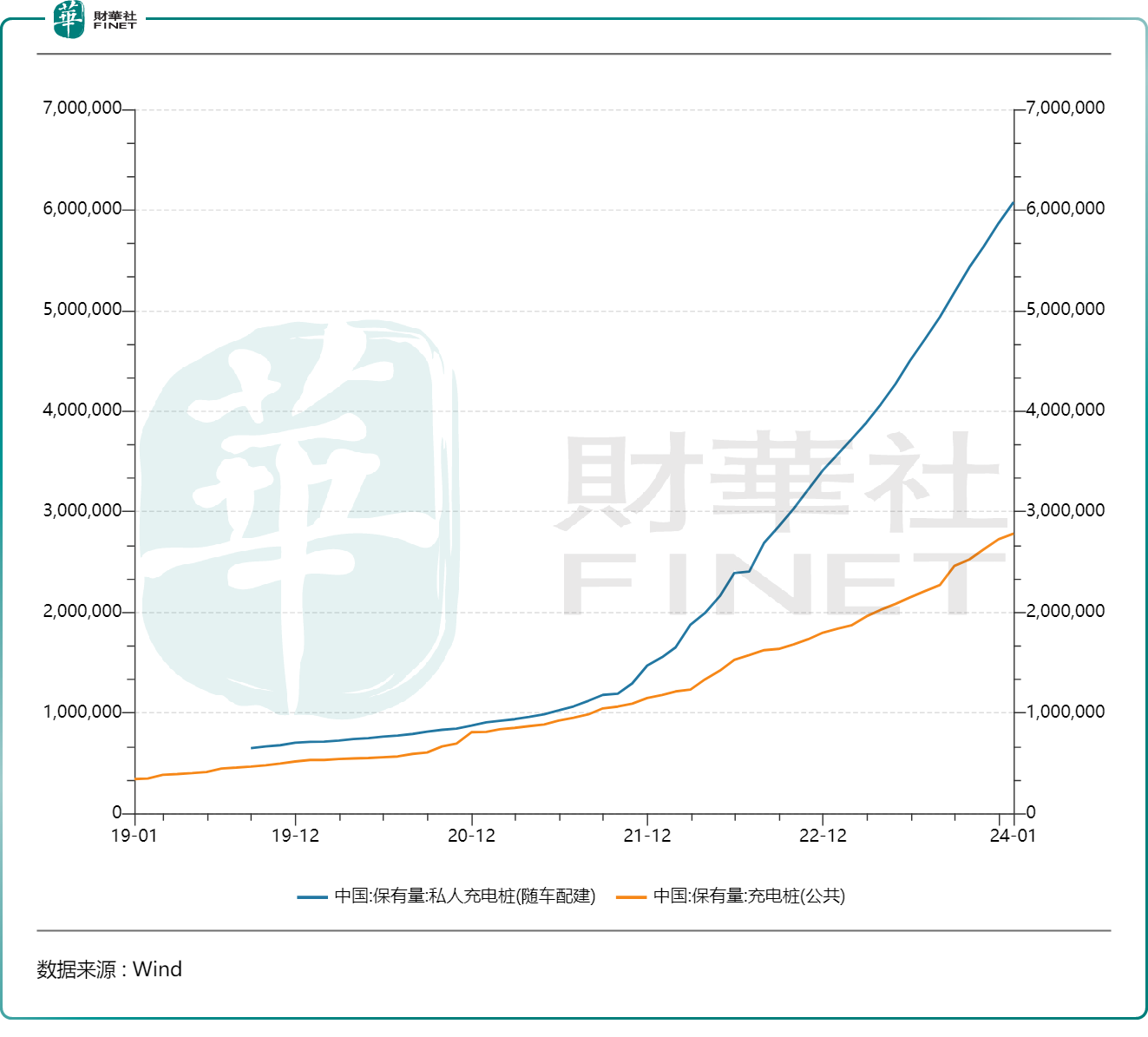

對於電動汽車家庭用戶而言,電動汽車家庭充電具有成本低、方便及安全的優勢,因此市場在過去幾年得到迅速發展。然而,相對於公用充電樁,私人充電樁市場增長相對較慢。

下圖所示,在過去幾年我國充電樁市場中,公用充電樁發展更為迅猛,增長速度以及充電樁保有量明顯高於私人充電樁。

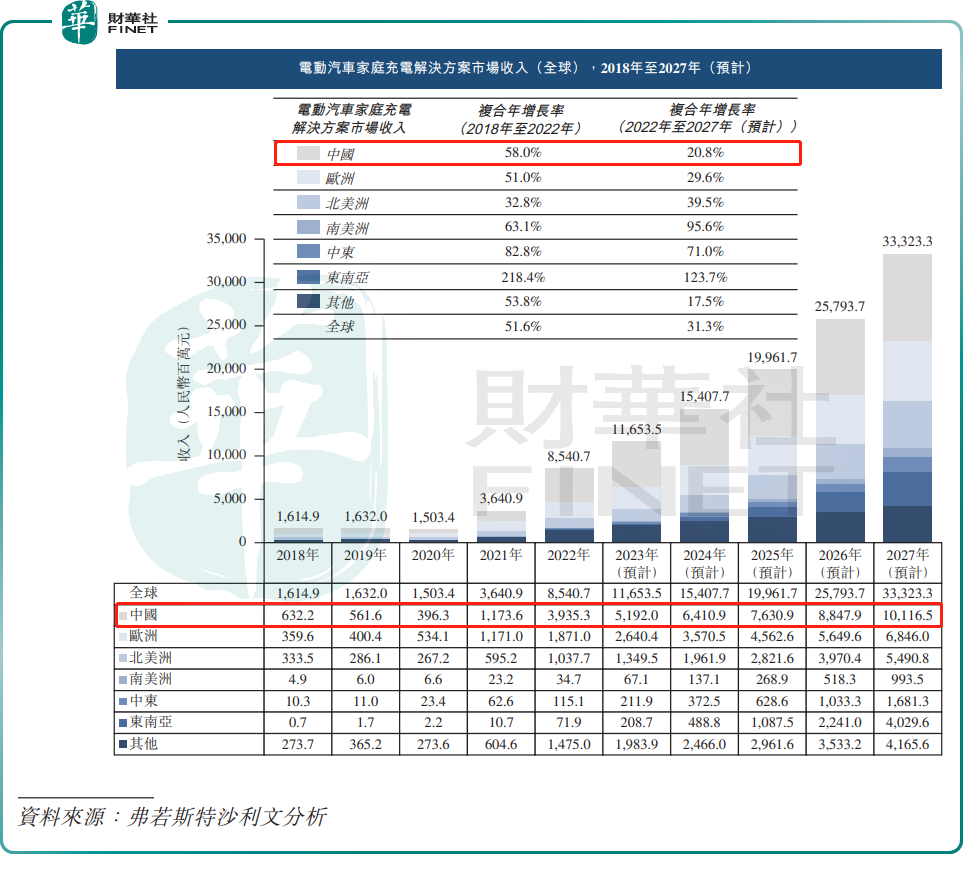

另一方面,國内私人充電樁市場規模較小,弗若斯特沙利文數據顯示,2022年我國電動汽車家庭充電解決方案市場收入僅有39.35億元。

但隨著國内新能源汽車市場競爭加劇導致價格戰持續進行,以及國家對支持新能源汽車下鄉政策的支持,未來私人充電樁市場有望展現出強勁的增長動力,增長速度或快於公共充電樁。

資料顯示,到2027年,中國家用電動汽車充電樁的銷量預計將達到570萬台,2022年至2027年的復合年增長率達26.1%;市場規模預計將在2027年達101.17億元,2022年至2027年的復合年增長率20.8%。

與此同時,國内家用電動汽車充電樁競爭也日趨激烈。摯達科技在招股書中表示,「中國的電動汽車家庭充電解決方案市場發展迅速,競爭格局不斷變化。這導致我們在電動汽車家庭充電解決方案行業的競爭對手頻繁推出新產品並進行價格競爭。此外,我們的一些現有或潛在競爭對手擁有更多資源,或者可能被擁有更多資源的第三方收購。」

「未來的競爭對手也可能更有能力為我們當前或未來的目標市場的若幹分部提供服務,因而可能造成價格壓力。」摯達科技表示。

小結

摯達科技在行業里具有先發優勢,並在近幾年乘上了國内新能源汽車市場的風口,從而帶動公司市場份額持續提升。

但也有諸多挑戰擺在摯達科技面前,如大客戶依賴症嚴重、市場議價能力不強、盈利難等,這些因素都制約了摯達科技的健康發展。

展望未來,國内外家用電動汽車充電樁市場增長可期,市場小而美,也為摯達科技帶來了重大的發展契機。此次若能成功登陸港股市場,拓寬融資渠道,有望鞏固公司綜合競爭力,助力公司在海内外市場擴張,從而提升公司在市場上的話語權。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享