「剛開始覺得很羞恥,沒想到越看越上頭。」

當春節檔電影還在「各顯神通」時,不少年輕人已經開始入坑短劇,制作簡單、服化粗糙,土味台詞搭配狗血劇情,「主打一個爽字」。

綜合多個平台數據顯示,今年春節檔短劇總消耗達到了8億元規模,比退出春節檔的4部電影總票房加起來還多一倍!

在這些賺的盆滿缽滿的短劇中,又出現了讓人熟悉的名字——咪蒙,其實控的短劇廠牌「聽花島」出品的《我在八零年代當後媽》、《裴總每天都想父憑子貴》都是春節檔短劇爆款。

其中,最火短劇《我在八零年代當後媽》,創下了「拍攝耗時10天,後期投入約8萬元,上線當日充值超2,000萬」的「神話」。

網絡劇行業為何能有如此「暴利」?資本神話是否可持續?

01 中國網絡劇行業綜述

網絡劇是指在網絡平台上播出的各類劇集,是網絡與影視藝術的結合。網絡劇是互聯網發展的必然結果,亦是信息技術飛躍與大眾文化娛樂產品需求結合的產物。

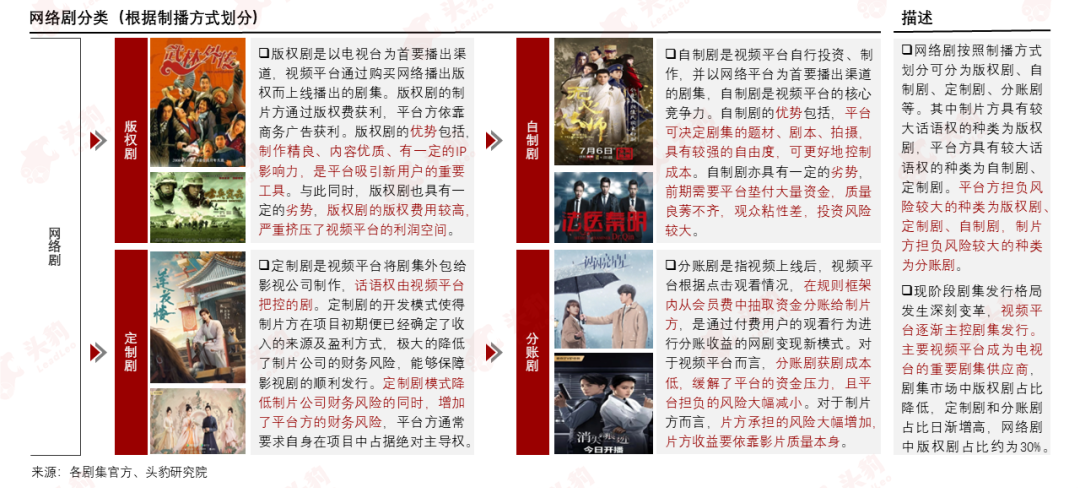

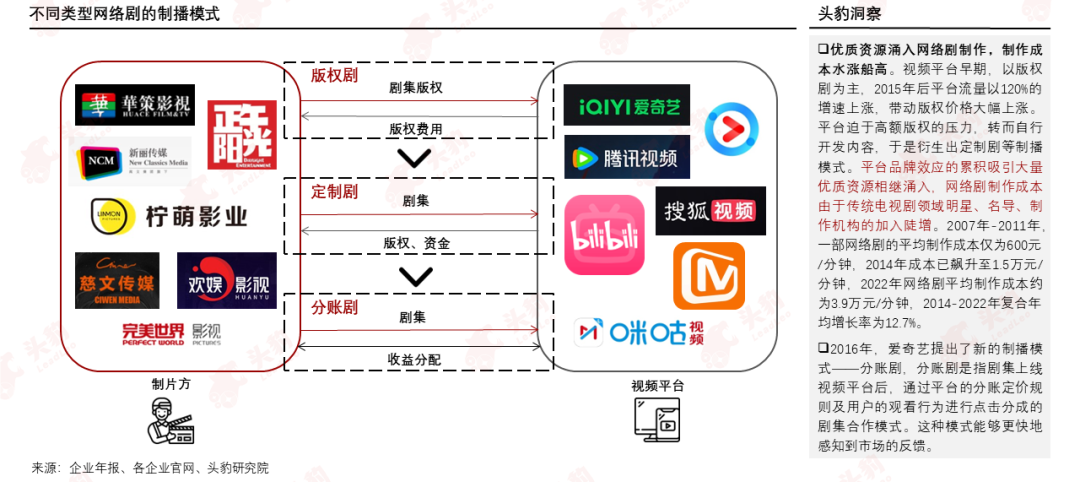

網絡劇按照制播方式可劃分為版權劇、自制劇、定制劇、分賬劇。現階段劇集發行格局發生深刻變革,主要視頻平台成為重要的劇集供應商。

現階段中國網絡劇行業已進入成熟發展階段,内容注水與同質化嚴重是該行業面臨的主要痛點,「提質減量」成為新主題。

網絡劇供給側結構性調整深化,創作生產提質量、減數量、調結構的趨勢進一步增強,提質減量成為推動行業發展的新動力。

網絡文學自帶流量是劇集成功的有效助力,IP改編逐漸成為網絡劇行業的主要模式,現階段IP改編比例出現下降趨勢,行業内湧現出了一批優質劇本。

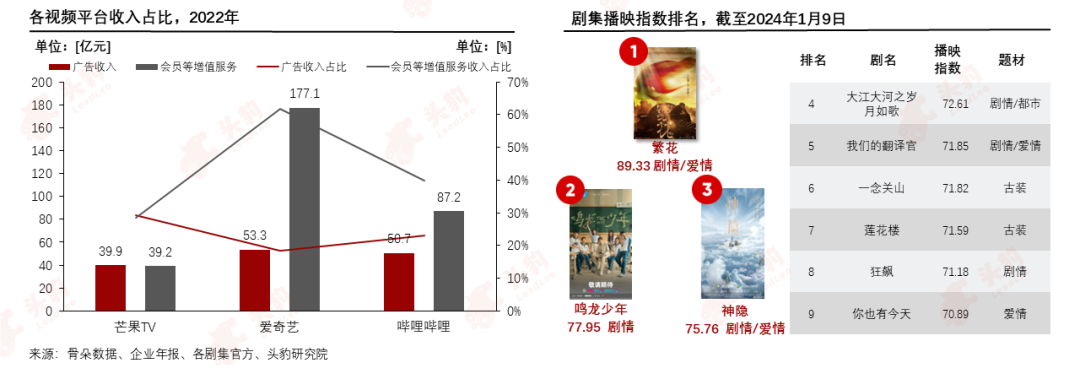

劇場模式已成為各大視頻平台的品牌形象與標志,劇場在劇集體量、上新節奏等方面均體現出整體性、品牌化運營的特點,四大視頻平台佔據了網絡劇行業主要的流量和用戶。

預計到2028年,中國網絡劇行業市場規模將達到178.9億元,2023-2028E中國網絡劇行業市場規模復合年均增長率將達到3.5%。

02 中國網絡劇行業產業鏈分析

網絡劇行業產業鏈上遊環節參與者包括傳統網文平台、新興内容生產平台及漫畫平台,中遊環節參與者主要是影視劇制作公司,下遊環節參與者主要是網絡視頻平台及觀眾。

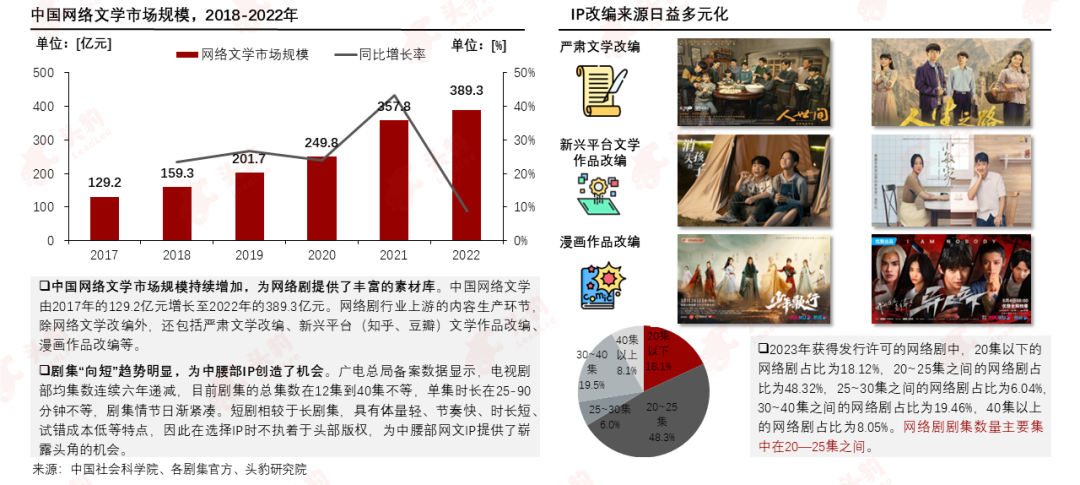

網絡劇行業上遊是内容生產環節,主要包括原創劇本和IP改編,IP改編比重較大且改編來源日益多元,劇集「向短」趨勢明顯,為中腰部IP創造了機會。

網絡劇行業產業鏈中遊為網絡劇制作環節,中遊隨著優質資源及傳統頭部影視制作公司不斷湧入,制作成本大幅上漲,網絡劇趨向精品化發展。

網絡劇行業下遊為劇集傳播環節,視頻平台借鑒電視台和電影排播模式,依靠劇場模式增強客戶粘性。古裝和現實題材劇口碑凸顯。

03 中國網絡劇行業驅動/制約因素

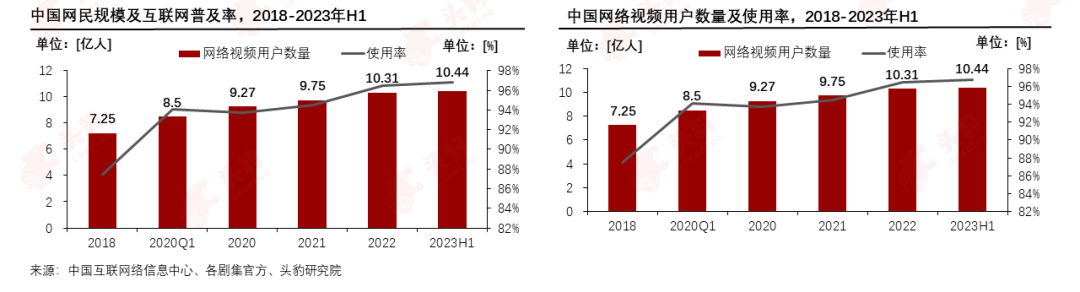

中國網民規模及網絡綜合視頻用戶數量的增長為網絡劇的發展奠定了堅實基礎,網絡劇原有IP的粉絲基礎為網絡劇帶來較高熱度。

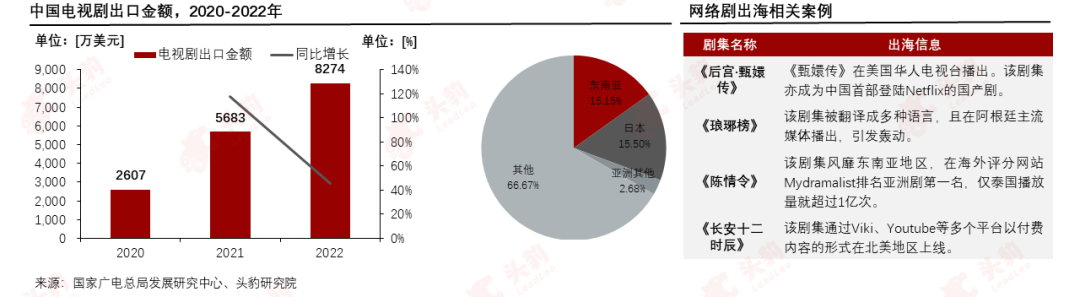

影視傳播全球化的背景下,數部爆款網絡劇在全球熱播,國劇出海熱度提升。中國視聽新媒體出海平台成為劇集國際傳播的新興力量,網絡劇市場有望迎來新拓展。

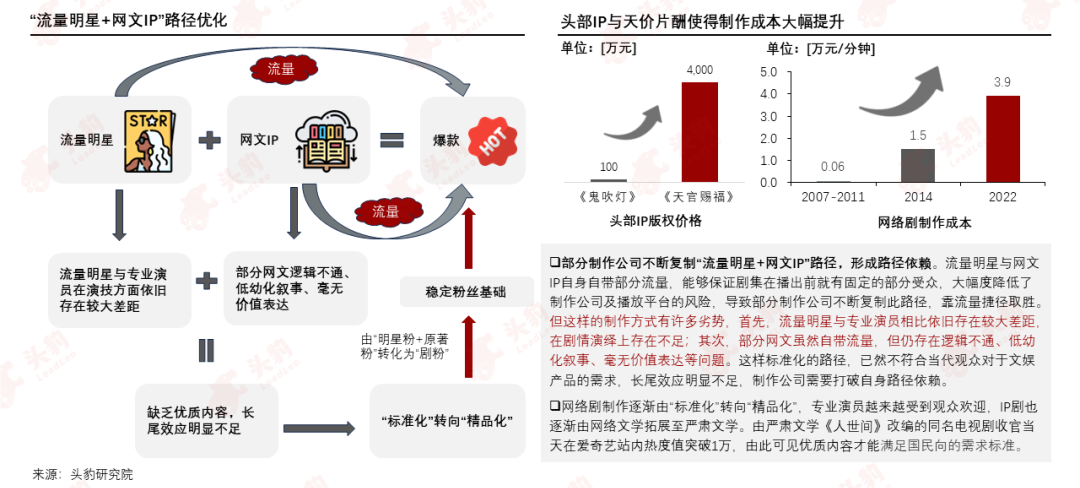

制作公司通過不斷復制「流量明星+網文IP」的路徑,靠流量捷徑取勝,但按照此路徑制作的劇集内容質量不高,長尾效應不足,已不符合觀眾現階段的需求。

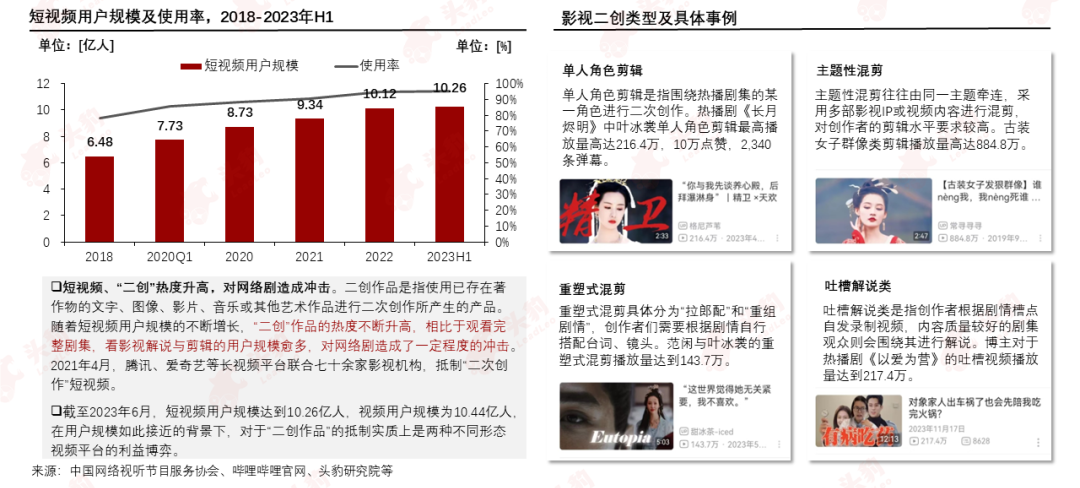

短視頻用戶規模不斷增長,影視剪輯、解說類「二創」短視頻作品的熱度升高,對網絡劇造成了一定程度的衝擊。

04 中國網絡劇行業發展趨勢

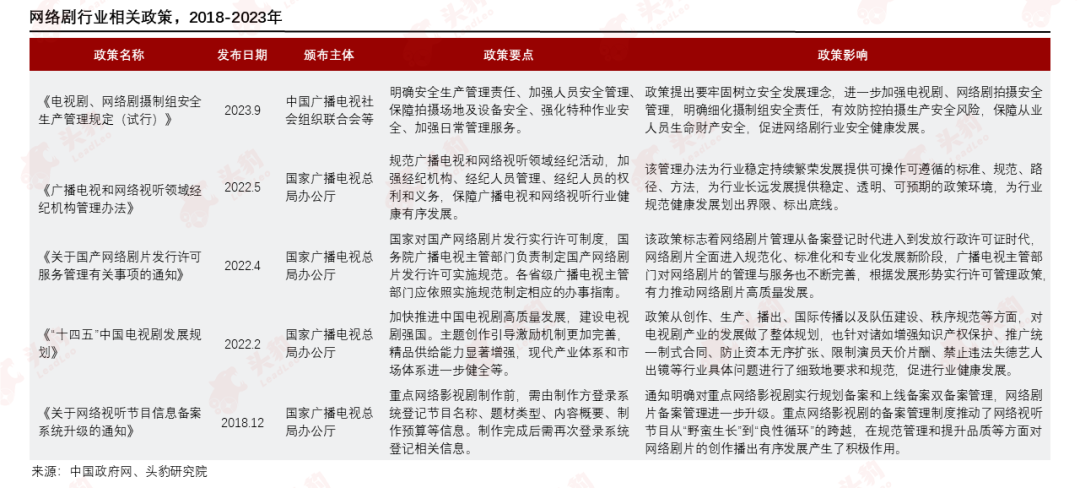

國家廣播電視總局對於網絡影視劇的管理制度不斷優化,推動網絡劇由「野蠻生長」到「良性循環」的跨越,為行業穩定持續繁榮發展提供了可操作可遵循的標準。

網絡劇行業市場集中度較高,主要原因如下:

1)成立時間較早的傳統制作公司具有強大的制作能力與穩定的出品質量;

2)IP改編劇集熱度提升,頭部制作公司更有能力獲取優質IP。

未來隨著互聯網平台佈局產業鏈,加速行業資源的整合,市場份額或將不斷提升。

文章來源:頭豹公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享