近日,OpenAI與人形機器人公司Figure AI合作,推出了大模型加持的人形機器人Figure 01。

「頭腦」聰明、「四肢」靈活,接入最新版GPT後,人形機器人發展動能愈發強勁。

未來,人形機器人可能會成為我們生活中不可或缺的一部分,從制造業到家庭、醫療保健和服務行業等領域,都有廣泛的應用前景。

但想走進千家萬戶,還面臨著重重的關卡。其中,六維力傳感器的技術難度大,規模化應用較難,對於機器人產業鏈和其它智能裝配來說非常重要。

隨著協作機器人、醫療機器人的快速發展,六維力傳感器市場迅速擴張,在人形機器人突破式發展的刺激下,未來市場有望呈爆發式發展。

六維力傳感器競爭情況如何?六維力傳感器下遊應用情況如何?六維力傳感器的市場空間如何?

01 行業綜述

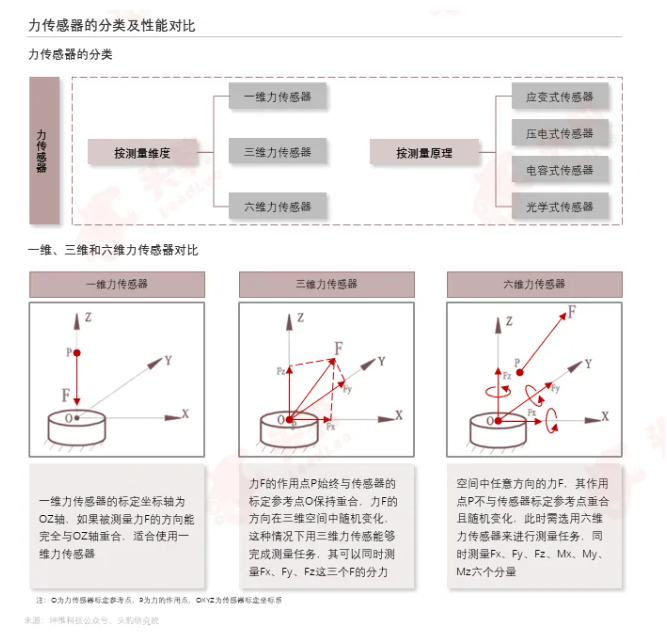

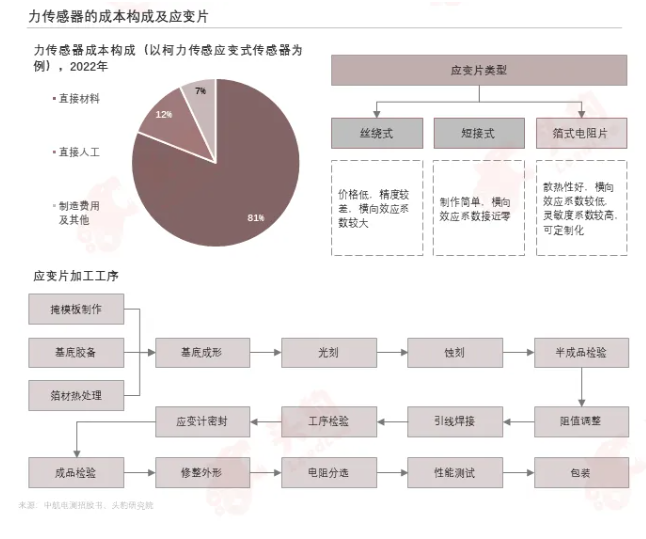

力傳感器是將力的大小轉換成相關電信號的元件,根據測量維度可分為一維至六維傳感器,根據測量原理可分為應變片式、光學式以及壓電/電容式傳感器,其中應變片式傳感器綜合性能最優,是多數企業的主流選擇。

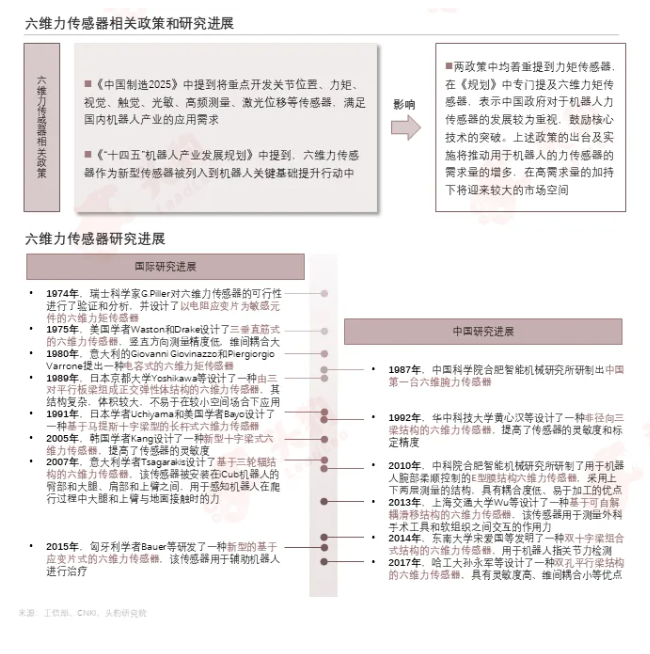

六維力傳感器是維度最高的力覺傳感器,可用於機器人等高端領域;政策對於該領域具有較大的支持力度;上世紀70年代以來,中國和國際學者進行不斷地研究改進,提升六維力傳感器的性能。

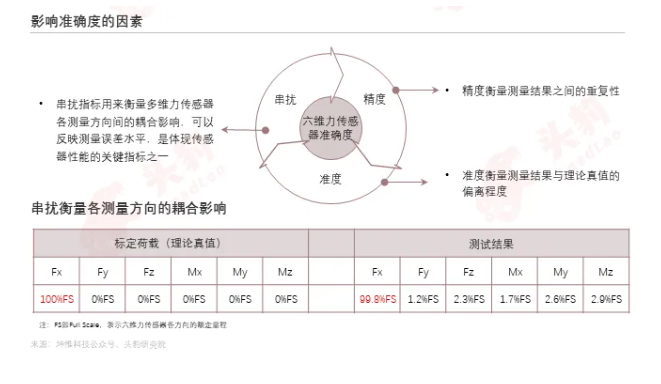

六維力傳感器測量的準確度通常由串擾、精度、準度等性能決定,串擾指標用來衡量傳感器的耦合幹擾情況,精度和準度能夠更加清晰地評估測量誤差水平。

六維力傳感器技術難度較高,主要壁壘體現在結構耦合設計、六維聯合加載標定研發、動態性能算法的優化以及耦合誤差無法完全避免四個方面。

02 產業鏈分析

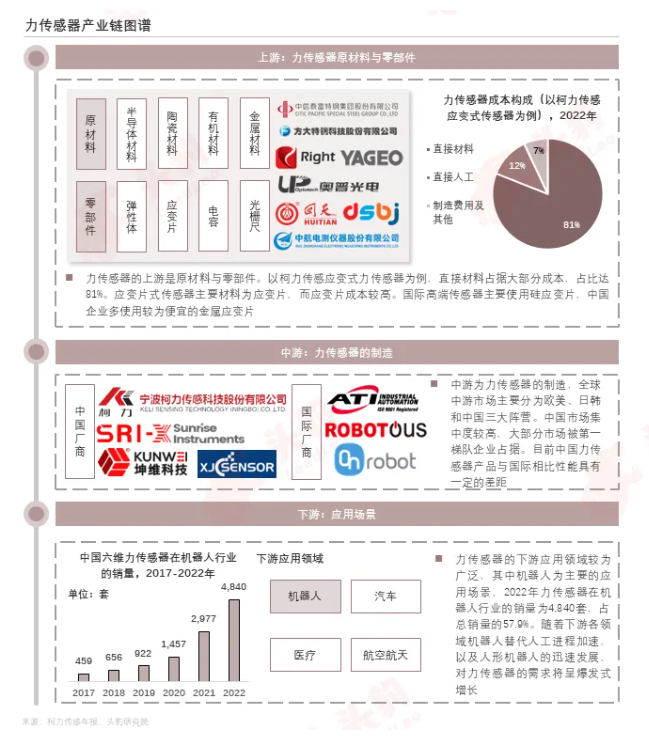

力傳感器上遊為原材料與零部件,直接材料佔主要成本,應變片是核心部件;中遊為力傳感器的制造,中國市場集中度較高;下遊為力傳感器的應用場景,機器人是主要的應用場景,人形機器人的快速發展將為其市場帶來新增量。

直接材料佔據應變片式力傳感器大部分成本,主要材料為應變片,高端產品價格較高,且制作復雜,因此需要大量應變片的六維力傳感器價格較高,未來隨著國產化及下遊需求打開,成本將有所降低。

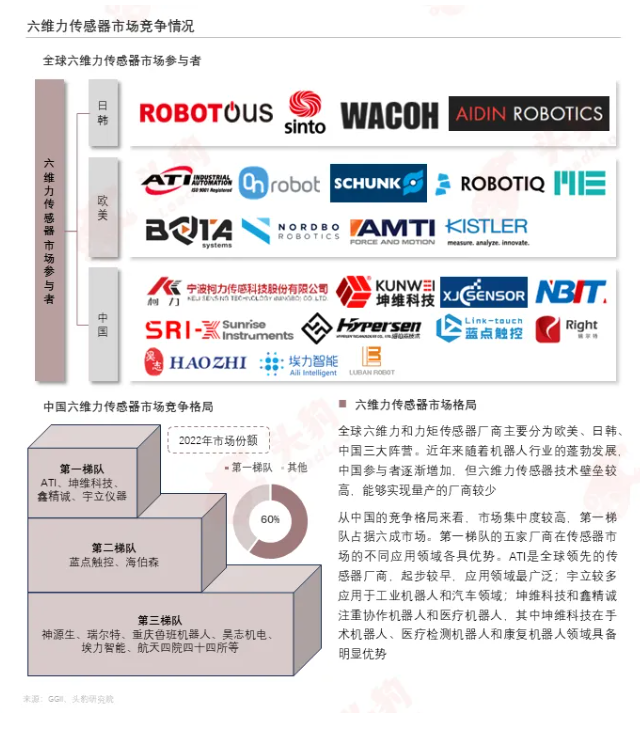

全球六維力傳感器市場主要分為歐美、日韓、中國三大陣營,近年來中國參與者逐漸增多;中國市場集中度較高,大部分市場被第一梯隊企業佔據。

力傳感器的下遊應用領域較為廣泛,主要為機器人、汽車、醫療、航空航天四個領域。

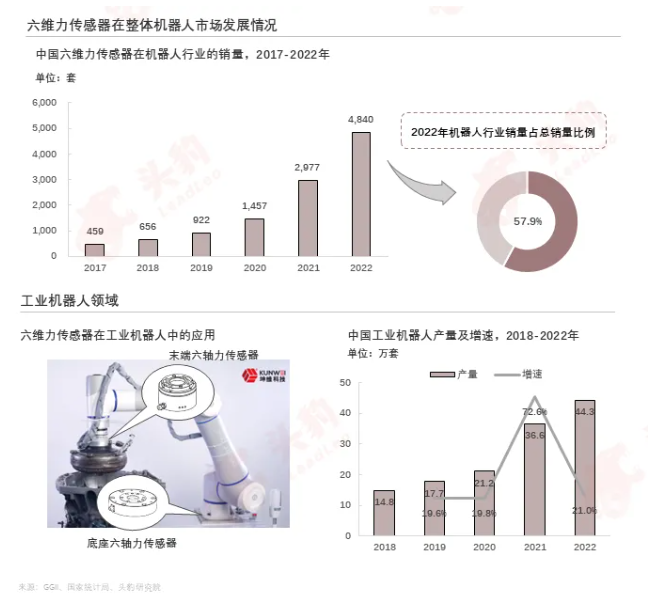

機器人領域是六維力傳感器的主要下遊場景之一;工業機器人市場快速發展,拉動六維力傳感器需求增長。

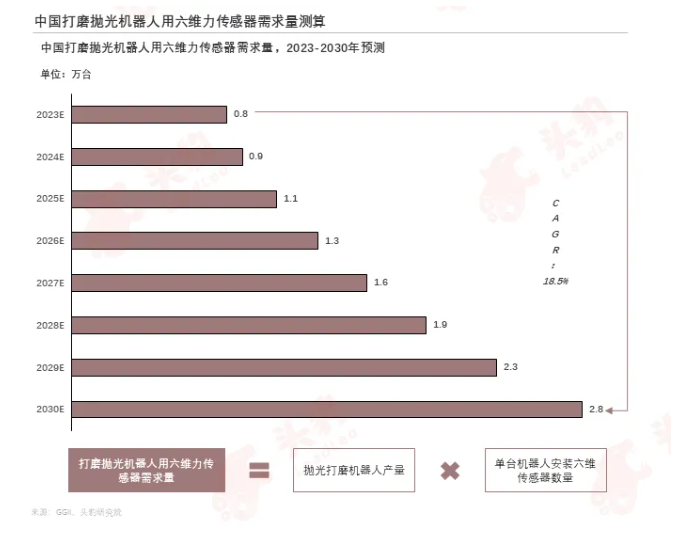

打磨抛光機器人較多應用於3C領域和汽車領域,對工作精細度要求較高,需搭載六維力傳感器。未來打磨抛光機器人人工替代進程將加快,預計2030年機器人產量將達1.4萬套,六維力傳感器需求量將達2.8萬台,年復合增長率為18.5%。

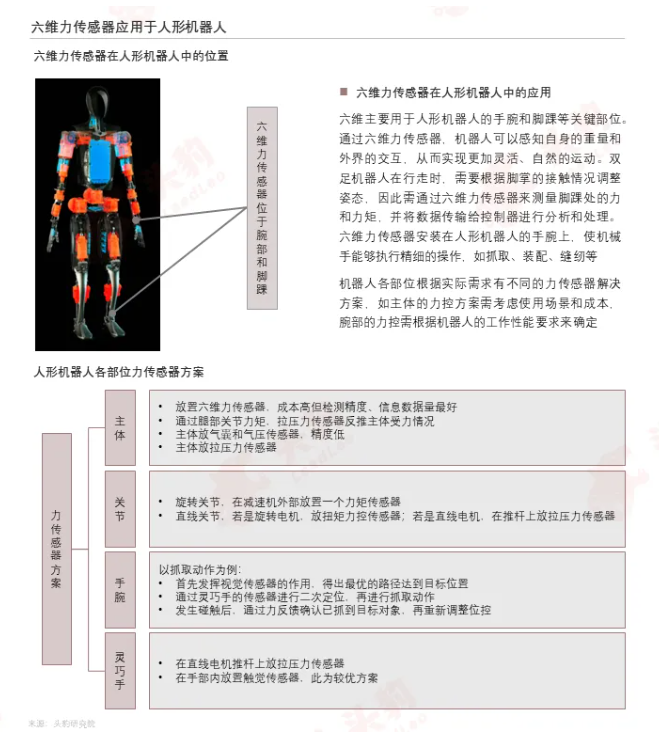

六維主要用於人形機器人的手腕和腳踝等部位,可使機器人更加靈活、自然的運動;機器人各部位的力控方案需根據不同的使用場景、成本和工種來進行選擇。

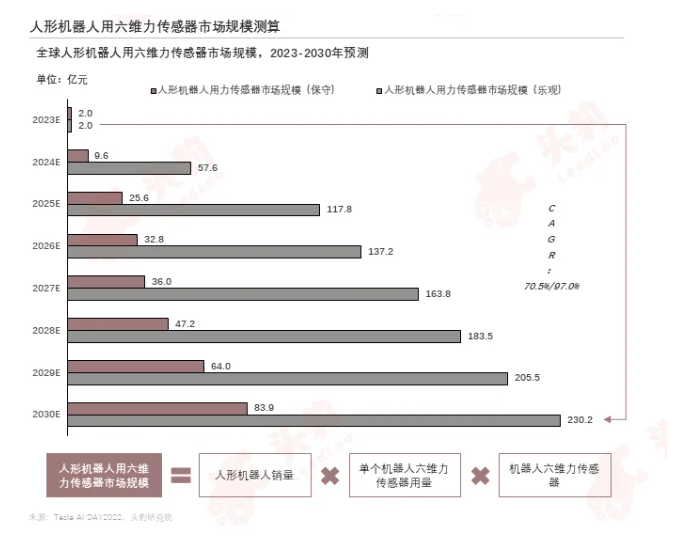

隨著工業自動化的發展以及AI技術的普及,機器人逐漸在各行各業滲透;特斯拉Optimus量產在即,預計樂觀情況下人形機器人用六維力傳感器市場規模將超230億元,年復合增長率為97%。

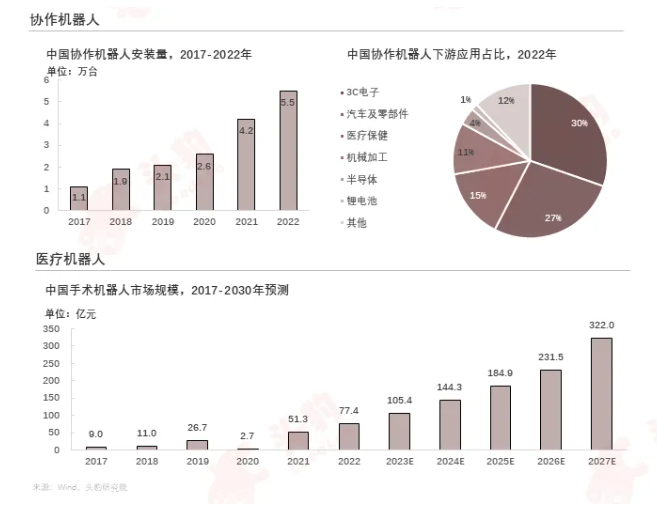

多維力傳感器可幫助協作機器人完成更加精細的任務、提升手術機器人的安全性,協作機器人的安裝量以及手術機器人的市場空間的上升將增加為力傳感器市場帶來增量。

03 行業規模

中國六維力傳感器市場規模較小,但具有較強的成長性。

2021年後,隨著協作機器人、醫療機器人等的快速發展,尤其是人形機器人的突破式進展,各類型機器人對於多維度力傳感器的需求不斷提升,六維力傳感器銷量增長變快,2022年為4,840套,同比增長62.6%,2022年市場規模達到了0.5億元。

此外,六維力傳感器國產化進程的加快降低了售價,且隨著產業鏈逐漸完備、核心技術的突破,價格將進一步下降,假設每年以10%的速度下降。

在上述因素的驅動下,預計2027年六維力傳感器市場規模將達1.8億元,年復合增長率為29.6%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享