車載激光雷達市場是一條黃金賽道,成長性並不亞於整個新能源汽車市場。特别是近兩年來頭部新能源汽車企業新車型的快速釋放,車載激光雷達市場迎來時代風口。

據浙商證券研究所統計,按激光雷達裝車量計,速騰聚創(02498.HK)與禾賽(HSAI.US)是國内車載激光雷達市場雙雄,在2023年分别佔據32%及28%的市場份額。

近日,速騰聚創與禾賽均披露了2023年業績報,兩者向市場展示各自的經營實力與戰略成果,也為我們洞察激光雷達行業的後市趨勢提供了重要參考。

雙雄對決:高增長下虧損加劇

在國内智駕需求旺盛的驅動下,激光雷達市場滲透率迅猛提升,對於市場參與者來說,這一發展趨勢顯然是一塊香饽饽。

在2023年,速騰聚創和禾賽均享受到了市場發展紅利,高增長勢頭不減。但在高昂的支出(主要為研發及行政開支)下,這兩家公司在虧損泥潭中越陷越深。

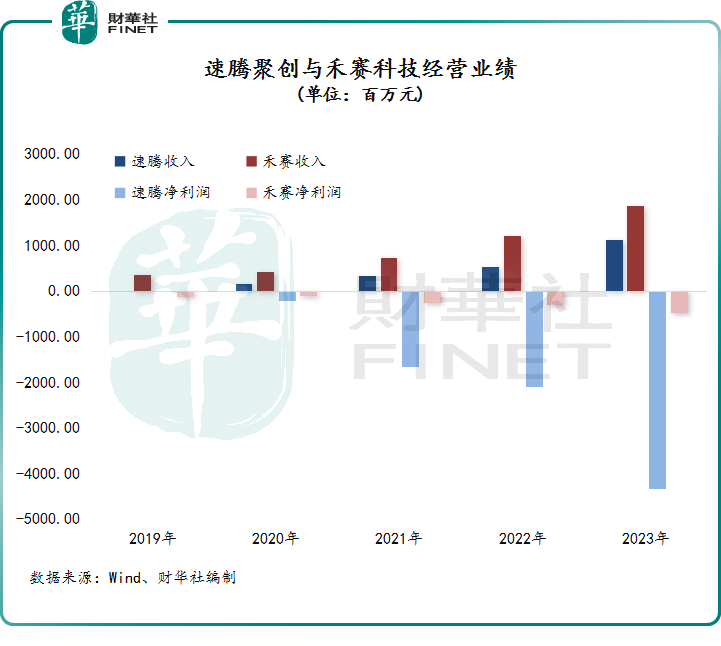

年内,速騰聚創實現收入11.2億元(人民幣,下同),同比大增111.2%;淨虧損達43.31億元,同比擴大107.6%。一個積極因素在於,速騰聚創年内毛利及毛利率均實現轉正,其中毛利為9634萬元,上年同期則為-3929.5萬元;毛利率為8.4%,上年同期為-7.4%。

禾賽的成績單與速騰聚創相比則顯得溫和許多,但全年營收和綜合毛利率等指標均超預期。公司年内收入為18.77億元,同比增長56.1%;淨虧損4.76億元,同比擴大58.2%。不過受價格較低的產品出貨量增加影響,公司毛利率同比下降4個百分點至35.2%,但毛利率水平明顯優於速騰聚創。

向市場提供具有可靠性、高感知性能和更具成本優勢的激光雷達產品,是行業廠商制勝的關鍵,因此研發投入是決定廠商競爭力的重要因素。年内,速騰聚創和禾賽繼續開展「軍備競賽」,研發投入繼續狂奔,是導致虧損加劇的首要原因。

其中,速騰聚創年内研發投入6.35億元,同比增長107.6%,佔總收入比重為56.7%;禾賽研發投入7.91億元,同比增長42.4%,佔總收入比重為42.1%。速騰聚創的研發方面顯然比禾賽更為激進,背後一大因素源於速騰聚創將「AI+機器人」作為重點發力方向,不少資金投於該領域。

雙雄PK,速騰聚創扳回一局

包括中國市場在内的全球電動汽車革命如火如荼,促使ADAS(高級駕駛輔助系統)和激光雷達迎來關鍵拐點。

根據乘聯會數據,2023年國内乘用車激光雷達裝車量超過74萬台,相較2022年激光雷達當年裝車量大幅提升370%。

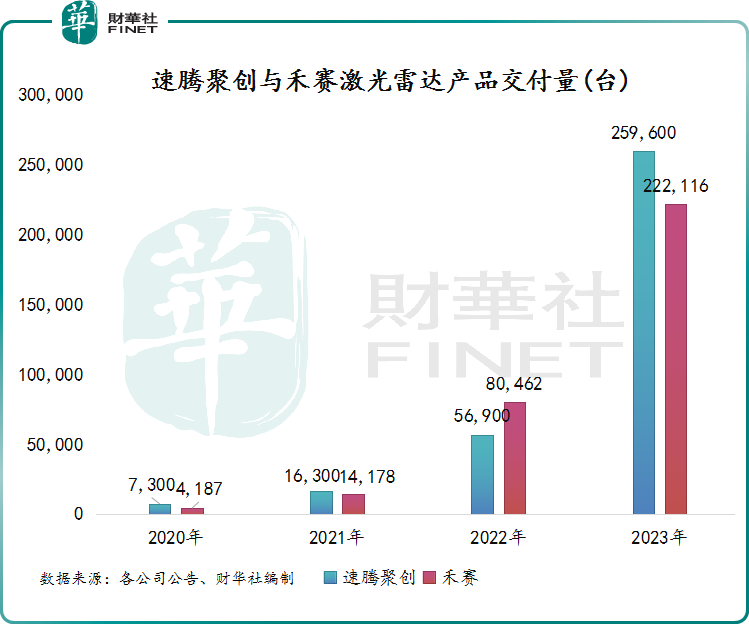

作為行業龍頭,速騰聚創與禾賽的激光雷達交付量增長氣勢如虹,前者交付量從2022年的5.7萬台增長355.4%至2023年的25.96萬台,其中ADAS激光雷達交付量約24.3萬台,同比增長559%;後者交付量為22.2萬台,同比增長176.1%,其中ADAS激光雷達交付量19.49萬台,同比增長214.8%。

很明顯,2023年速騰聚創激光產品交付的爆發力更強,並且交付量實現逆襲,再次奪回全國市場頭把交椅。

對於激光雷達供應商來說,下遊車企客戶的質地以及新能源汽車銷量表現直接影響到供應商的產品交付量表現。

過去幾年,速騰聚創的下遊車企客戶規模遠在禾賽之上,但客戶不如禾賽優質,導致市場認為其客戶「多而不強」。

於2023年,速騰聚創的部分客戶車型銷量開始放量,帶動其產品交付量實現飙升。年内,速騰聚創取得22家汽車整車廠及一級供應商的63款車型的量產定點訂單,而禾賽獲得來自16家主機廠和Tier-1客戶超過60款車型的激光雷達量產定點,兩者定點訂單車型款數已相差不大。

根據官網披露,截至2023年12月18日,速騰聚創已助力其中12名客戶實現24款車型的大規模量產落地,與截至3月底的7家客戶的9款量產落地車型相比實現了大幅增長。公司的客戶主要包括吉利汽車(00175.HK)、廣汽埃安、長城汽車(02333.HK)(601633.SH)、小鵬汽車(09868.HK)(XPEV.US)、路特斯等,當中一些客戶2023年汽車銷量增長亮眼,如吉利汽車新能源汽車銷量同比增長51%,廣汽埃安銷量則增長77%。

禾賽的客戶群相當優質,包括比亞迪(01211.HK)(002594.SZ)、長城汽車和理想汽車(02015.HK)(LI.US)等廠商。但公司部分車企客戶汽車銷量在2023年則表現不佳,如哪咤汽車2023年銷量出現負增長,導致公司當年激光雷達產品銷量增速不及速騰聚創。

進入2024年,速騰聚創在市場上的銷量規模優勢進一步擴大。蓋世汽車研究院數據顯示,今年1-2月的激光雷達市場中,速騰聚創以7.4萬的裝機量、55.3%的市場份額成功逆襲;華為技術以2.2萬裝機量、16.5%的市佔率排在第二位;圖達通和禾賽科技分列三四位。

小結:

2023年國内電動汽車革命繼續爆發,速騰聚創和禾賽科技都成功享受到市場紅利。從銷售端來看,速騰聚創的增長力明顯強於禾賽,但盈利能力不及禾賽。

隨著自動駕駛技術的深入發展以及汽車智能化進程的加速,對高性能激光雷達的需求將持續攀升,2024年國内激光雷達市場有望保持高增長態勢。

為此,速騰聚創和禾賽都定下了雄心勃勃的目標。速騰聚創管理層透露2024年衝到100萬台的銷量目標,同比增長接近290%。禾賽則略顯低調,根據禾賽單個季度的目標計算,其2024年銷量目標約為60萬台,同比增長約170%,同時公司對2024年全年的收入指引穩定在4億至4.5億美元區間,同比增長50-70%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享