近期,民營醫院上市逐漸升溫,今年年初中國民營腫瘤醫療服務龍頭之一的美中嘉和(02453.HK)成功敲開港交所大門,李蘭娟創辦的樹蘭醫療近日則再度衝刺港交所。

4月3日,又一家民營醫院將上市目的地瞄準了港股市場,這家公司全名為「明基醫院集團股份有限公司」(以下簡稱 「明基醫院」)。這是明基醫院首次衝刺港股市場,其擬於港交所主板掛牌上市,中金公司及花旗為聯席保薦人。

含著金湯匙出生

根據明基醫院介紹,其是中國内地民營營利性綜合醫院集團的先行者和領導者,借鑒中國台灣先進的醫院運營管理經驗。

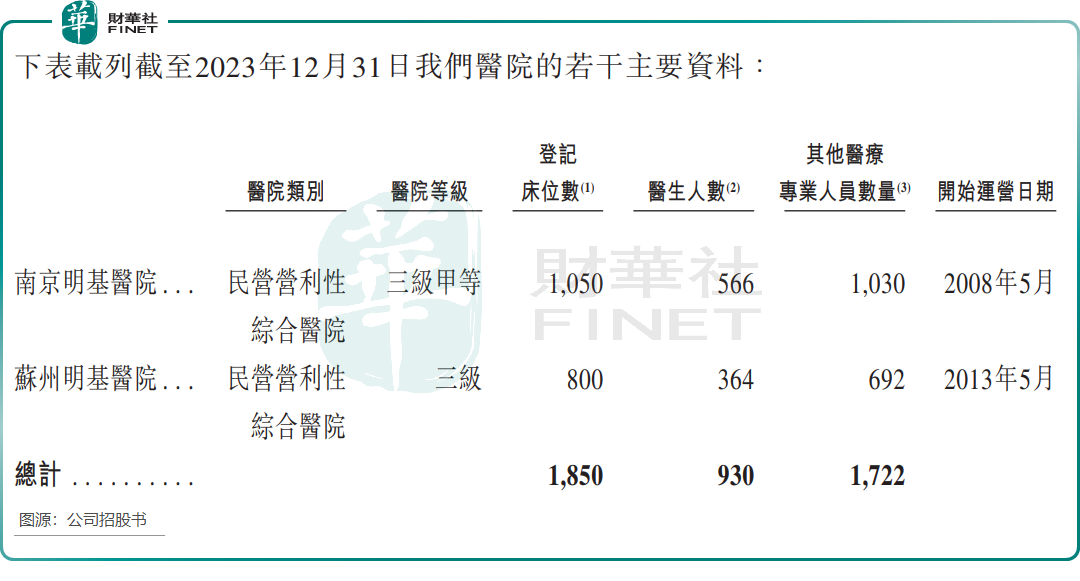

當前,明基醫院在中國内地運營有兩家醫院,分别是2008年開始運營的南京明基醫院以及2013年開始運營的蘇州明基醫院。

明基醫院是背靠著全球科技百強企業佳世達(02352.TW)而成立的,後者是台灣企業,在全球液晶顯示器和投影機等領域居重要地位。Wind數據顯示,佳世達2023年收入約為472億元人民幣。

明基醫院是佳世達集團醫療服務事業的唯一承擔主體和品牌,佳世達不僅在資金方面對明基醫院給予支持,還對其輸送及培養人才,以及幫助其提升IT技術實力。如在佳世達的幫助下,明基醫院發展出了「智慧醫院」運營模式,並建立了智慧醫療、智慧服務和智慧管理的「三合一」醫院運營管理系統。

佳世達在管理層方面對明基醫院進行大「輸血」。明基醫院的董事長和非執行董事陳其宏,正是佳世達目前的董事長。此外,明基醫院執行董事兼執行長蕭澤榮,非執行董事洪秋金,非執行董事王黎明等,目前在佳世達也擔任重要職位。

IPO前,佳世達是明基醫院的控股股東,持有明基醫院約95.02%股權,中國台灣中部的著名醫院中國醫藥大學附設醫院的董事長蔡長海持有公司0.61%股權。

在2016年5月獲得最後一輪融資時,明基醫院估值為3.749億美元,折合人民幣約27億元。當前,美中嘉和的市值約為152億港元,樹蘭醫療2021年3月完成D輪融資後的估值為80億元人民幣。

造血能力較強,員工平均年入22.6萬

明基醫院是我國民營醫院市場的頭部企業之一,旗下的南京明基醫院在2022年獲評為三甲醫院,蘇州明基醫院則為三級醫院。

數據顯示,按2022年醫療服務產生的收入計,南京明基醫院為中國第四大民營營利性綜合醫院及江蘇省最大的民營營利性綜合醫院;以相同口徑計,明基醫院在全國民營營利性綜合醫院集團中排名第五。

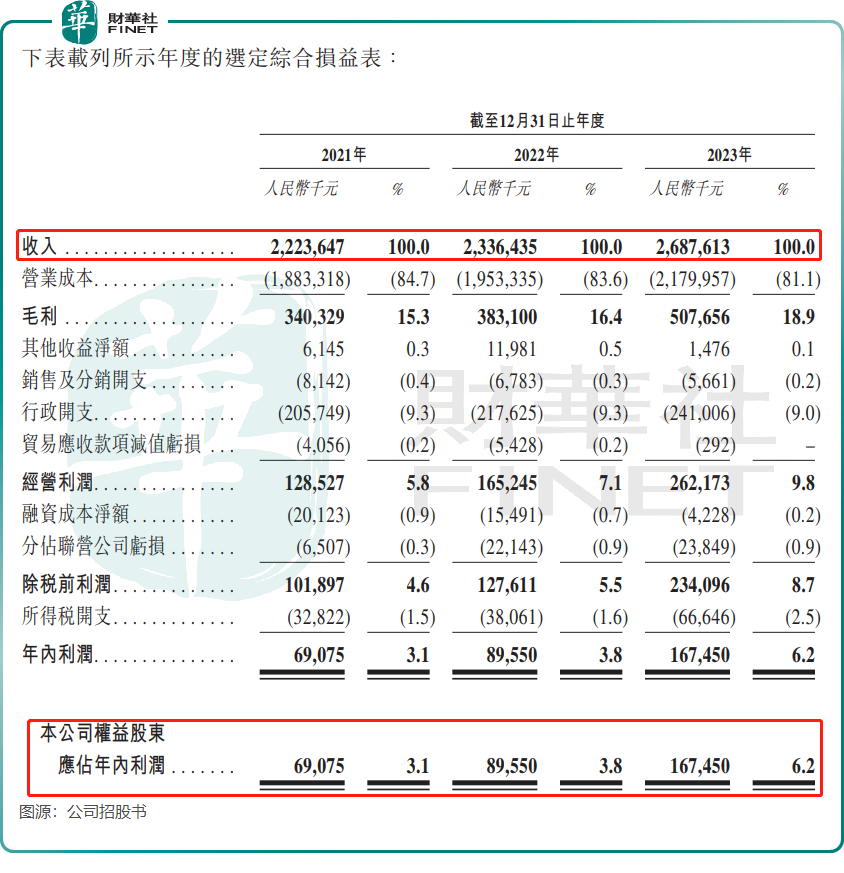

與樹蘭醫療和美中嘉和陷入虧損怪圈不同,明基醫院造血能力較強,並且經營業績逐年提升。

2021年至2023年,明基醫院收入由22.24億元增長至26.88億元,公司權益股東應佔年内利潤由6907.5萬元增長至1.67億元。

此外,得益於公司的運營能力和精細化的管理體系,從而有效地控制成本並提高運營效率,明基醫院的毛利率由2021年的15.3%持續增至2023年的18.9%,帶動公司利潤的提升。

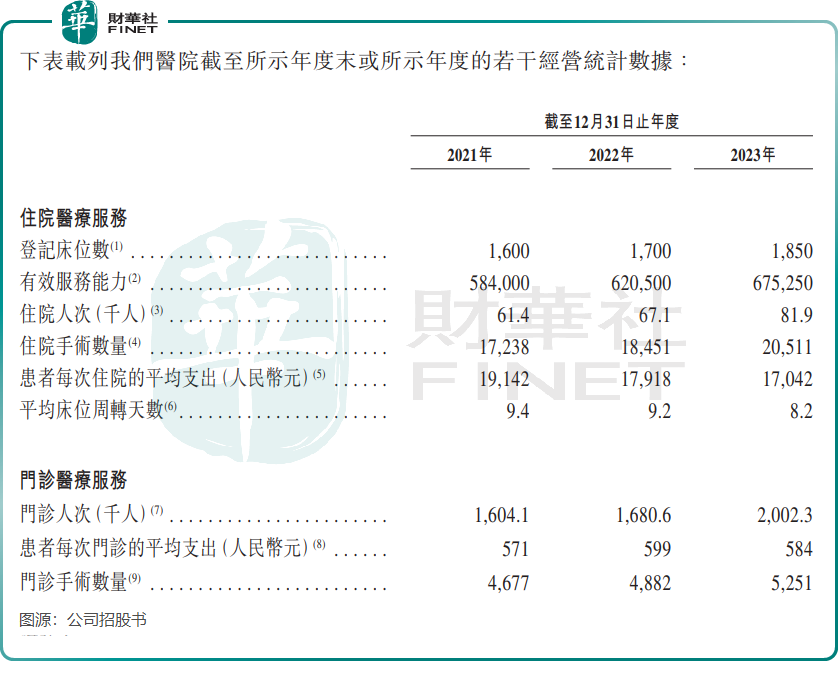

明基醫院旗下兩家醫院對患者的吸引力逐漸增強,經營數據相當亮眼。公司住院醫療服務產生的收入很大程度上取決於住院人次、床位周轉天數和住院患者每次就診的平均支出,2021年至2023年期間,公司的住院人次、住院手術量、門診人次等均取得穩步增長,帶動總收入的增長。

同時,明基醫院的平均床位周轉天數則持續下滑,顯示出公司住院服務效率明顯提升,有利於公司擴大運營規模。但平均床位周轉天數下降也帶來一定的負面影響,即導致公司住院患者每次就診的平均支出呈現普遍下滑的趨勢,不過整體上還是利大於弊。

明基醫院造血能力優於不少同行,一個重要原因是患者住院費用並不低。於2022年,公司醫院患者每次住院的平均支出達1.79萬元,同期國内公立醫院及民營醫院的住院次均費用分别為1.15萬元及0.82萬元,明基醫院明顯高於國内公立及民營醫院的人均住院費用。

值得一提的是,明基醫院的福利待遇相當豐厚。公司2023年有3431名員工,當年公司僱員福利開支高達7.74億元,按此計算公司員工平均年入22.57萬元,即平均每人月入近2萬。

野心蓬勃擴院區

對於國内民營醫院新晉者來說,該行業準入壁壘較高,壁壘包括高額的資本需求、高標準的醫學實力及經驗、投資品牌建設等。只有達到準入門檻,才能在國内龐大的公立醫院競爭環境中佔有一席之地。

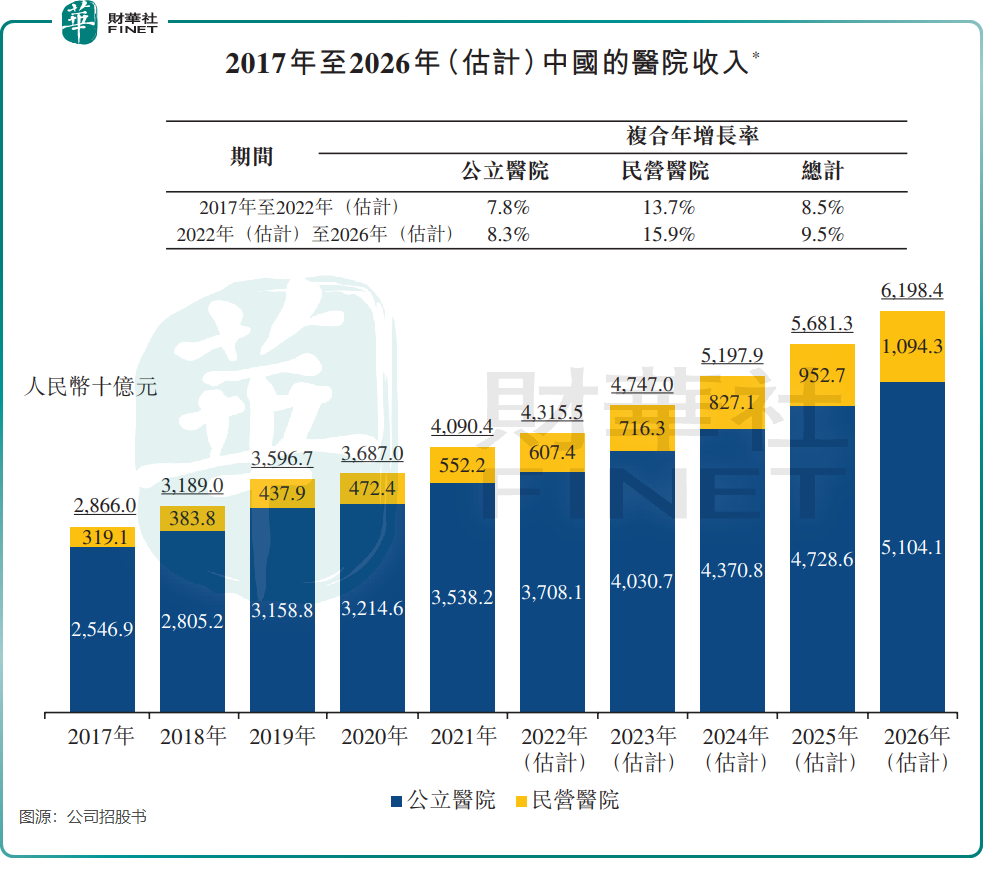

民間資本參與醫療行業,在我國是受政府推動的,政府著重在不同地區建立新的民營醫院。此外,加之優質醫療資源的需求增加,以及醫療資源分配不平衡的問題,我國民營醫院市場增長空間較大。

弗若斯特沙利文的數據顯示,預計到2026年,中國民營醫院的市場規模將達到10943億元,2022年至2026年的年均復合增長率達15.9%,顯著快於同期公立醫院市場規模為8.3%的復合年增長率。

對此,明基醫院野心勃勃,擬擴建旗下兩家醫院。

其中,南京明基醫院二期工程正在建設中,新建專科樓計劃增開600-800張床位,預計將在今年完工;特需中心預計在2027年動工,增開400-600張床位,預計將在2030年完工。

此外,明基醫院擬將本次上市所得款部分資金用於蘇州明基醫院三期及四期建設計劃及購置先進醫療設備。蘇州明基醫院婦幼中心預計總建築面積約為9萬平方米,將額外部署500張床位,預計在今年動工。另外還計劃新設康復長照中心,擬額外部署300張床位,預計在2027年動工。

未來幾年持續擴張或對明基醫院盈利能力帶來一定的負面影響,公司在招股書中表示,「新醫療機構發展及擴展可能導致其財務業績波動,而新醫療機構未必能如預期般及時實現盈利能力,或根本無法實現盈利能力。」

有同行正是因為快速擴張拖累了盈利能力,樹蘭醫療2021年以來持續虧損,源於旗下兩家新建的醫院均處於爬坡期,前期成本龐大但收益有限。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享