儘管百威亞太(01876.HK)在國内啤酒市場佔據重要地位,但其在二級市場的表現似乎並未得到足夠的認可。自上市以來,其股價一直未能展現出強勁的增長態勢,表現相對低迷,成為眾矢之的。

4月8日,百威亞太放量下挫5.7%,股價再度創下上市新低。

龍頭如此表現,同板塊的華潤啤酒(00291.HK)、青島啤酒股份(00168.HK)也都在4月8日遭遇下跌,唯有香港生力啤錄得平收。

與此同時,A股市場的燕京啤酒、重慶啤酒(600132.SH)等概念股也都錄得下跌,並且板塊公司年内的股價表現也是跌多漲少。

面對跌勢洶洶的走勢,散戶投資者愛莫能助,只能通過加倉或按兵不動靜待轉機。

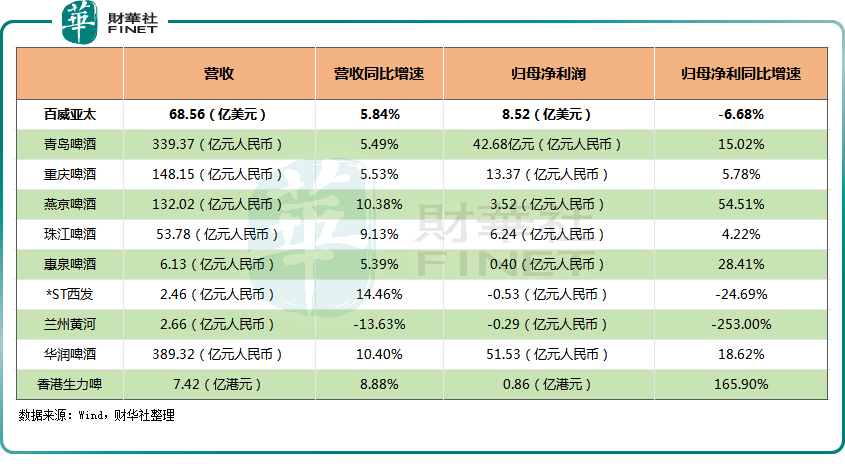

啤酒行業利潤增長,百威亞太卻遭遇下滑

回溯2023年,根據中國酒協統計,2023年全國啤酒行業實現總產量3789萬千升,同比增長0.8%;實現銷售收入1863億元,同比增長8.6%;實現利潤總額260億元,同比增長15.1%。

不過,行業整體的利潤總額雖然實現了增長,但業内各家公司感受到的「冷熱」並不相同。

Wind數據顯示,2023年,港、A兩市的啤酒股中,僅有蘭州黃河的營收錄得同比下降,其餘皆實現增長,不過百威亞太、青島啤酒、重慶啤酒的增速只是中規中矩。

而在利潤端,大多數啤酒股2023年的歸母淨利潤也實現了同比增長,唯有蘭州黃河、*ST西發、百威亞太的歸母淨利潤遭遇了同比下滑。

具體來看,行業龍頭百威亞太2023年的歸母淨利潤為8.52億美元,同比下降6.68%。

雖然2023年盈利出現下滑,但更多的不是經營上的問題。與之相比,更為可慮的其實是今年一季度的情況。

摩根大通近期發佈報告指出,由於消費情緒不溫不火,預測百威亞太於中國及韓國的首季銷量將有所下降。具體而言,百威中國面臨的主要風險是渠道組合變化帶來的貢獻逐漸減弱(於2023年下半年,更多的夜場轉型為LiveHouse),而韓國市場方面正受日本品牌卷土重來的影響,後者正爭奪自2019年貿易戰期間失去的市場份額。

麥格理則預測,百威亞太中國及韓國市場首季銷量受高基數效應影響按年下跌7%及4%。

麥格理指出,中國市場2023年第四季度疲弱表現延續至農歷新年,去年3月及4月積累需求釋放造成高基數效應。韓國市場啤酒行業銷量亦按年下跌。

行業前景如何看待?機構這樣說

值得注意的是,雖然百威亞太首季的情況被一些機構看衰,但如今時近旺季,啤酒行業的整體前景還是獲得了一些機構的看好。

國海證券近期發佈研報稱,啤酒行業繼續延續效益增長的態勢,再次實現「量價齊升」的良好發展局面。隨著天氣的轉暖,戶外運動場景的增多,飲料、啤酒行業有望迎來旺季催化。

中銀證券則表示,2023年啤酒產量同比微增0.8%,由於20-40歲的年輕消費者佔比將持續下降,故預計未來行業銷量將維持穩定或小幅下降。產品結構升級推動了利潤率較快提升,預計2024年結構升級和原料價格下行共振,利潤率將繼續快速上行。

國聯證券則發佈研報指出,就人口結構而言,啤酒行業有消費人群支撐,銷量預計表現平穩;渠道結構而言,國内餐飲業修復可觀,啤酒行業有望受益。我國啤酒企業高端化空間充足,結構升級仍為行業主要邏輯,但消費弱復蘇的情況下,結構性升級或為現階段行業的主要特性。同時疊加成本端改善,國内龍頭啤酒企業盈利空間或進一步釋放,有望走出估值底部。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享