歷經三年長跑,在線音頻賽道的龍頭玩家喜馬拉雅依然未能如願登陸資本市場。2021年9月撤回美股IPO後,喜馬拉雅轉戰港股市場也是歷經波折,兩次遞表均陷入停滞。

近日,喜馬拉雅卷土重來,再次在港交所遞交了最新的招股書。

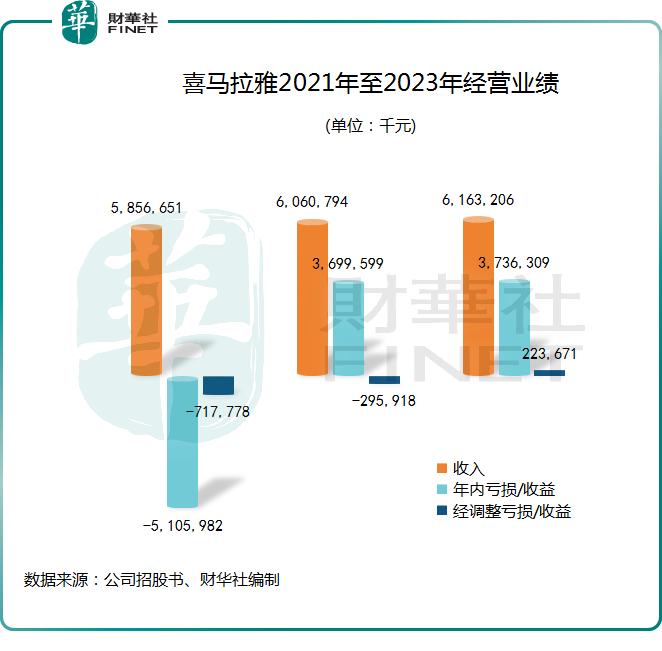

如果說巨虧是導致喜馬拉雅上市吃閉門羹的主因,那此次的喜馬拉雅能敲開港交所大門的成功率或將大大提升。得益於商業化及控本方面取得新進展,喜馬拉雅於2023年實現經調整利潤2.24億元(單位 人民幣,下同)。

營收放緩,但扭虧了

喜馬拉雅是我國最大的在線音頻平台,與荔枝(SOGP.US)、蜻蜓FM一起組成我國在線音頻市場的「三劍客」。

喜馬拉雅建立起了從頭部IP到長尾内容全面覆蓋的健康、均衡、有活力的生態内容體系,為中國最全面的音頻内容生態,其中包括體量最大的音頻内容庫及數量最多的音頻内容創作者。

與荔枝商業化過度依賴音頻娛樂不同,喜馬拉雅的變現模式更為多元化,收入來源包括訂閱、廣告、直播、其他創新及服務(如銷售物聯網設備、IP衍生文創產品等)。

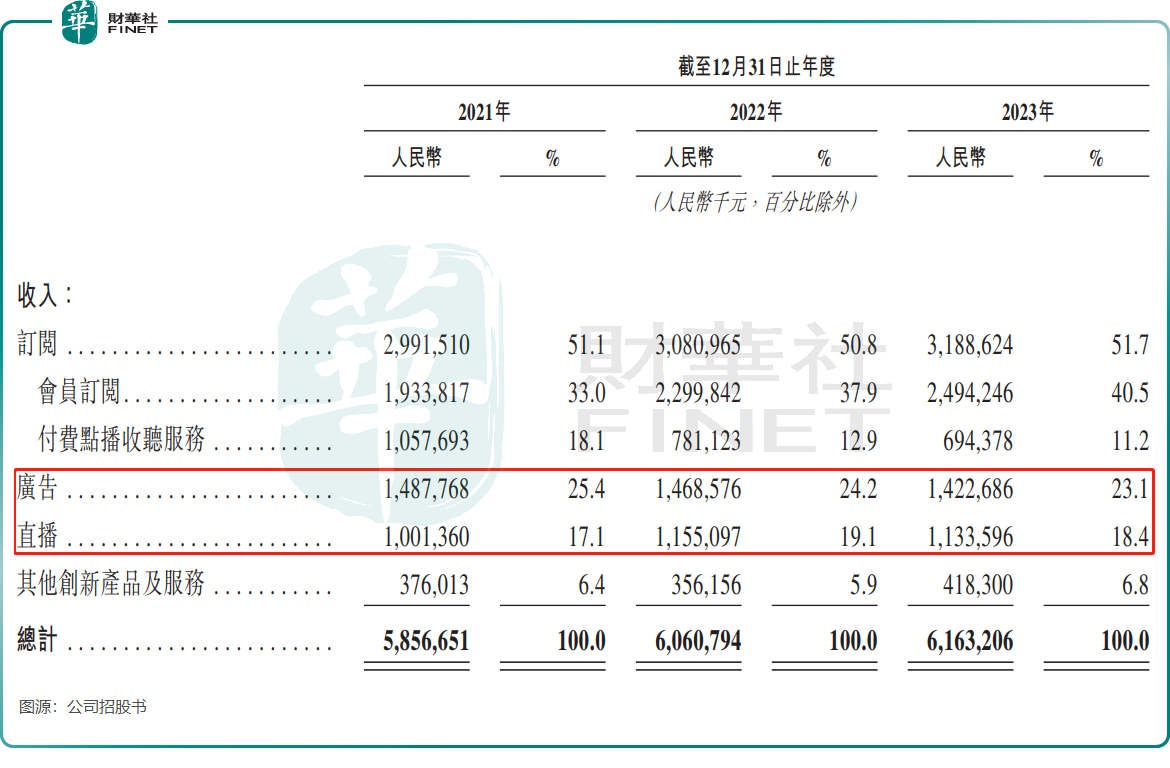

在營收主力軍訂閱服務板塊的支撐下,喜馬拉雅過去幾年收入均實現增長,但增速逐步放緩,2021年至2023年收入分别為58.57億元、60.61億元及61.32億元,收入增長率分别為43.7%、3.5%及1.7%。

訂閱收入增速不佳外,喜馬拉雅的廣告業務和直播業務增長乏力。

廣告業務收入在過去兩年兩連降,很大原因是由於經濟環境下廣告主支出減少,這是行業普遍面臨的困境。直播市場近年來受到嚴格監管,喜馬拉雅不得不加強對用戶行為合規監管,導致直播業務的付費用戶減少。

造血能力方面,喜馬拉雅一方面通過裁員和降薪等方式節衣縮食,另一方面增強變現能力,在2023年終於實現扭虧。

2021年,喜馬拉雅經調整淨虧損為7.18億元,2022年收窄至2.96億元,到了2023年全年實現經調整淨利潤2.24億元。

對於2023年盈利能力有所提高,喜馬拉雅方面解釋,「主要是由於用戶群擴大,變現能力增強以及成本結構優化帶來的毛利率改善和經營效率提升。」

付費率等關鍵數據下滑

在短視頻盛行的年代下,不少互聯網用戶的注意力和時間都被短視頻平台給搶走,這讓國内在線音頻「三劍客」都感受到了壓力。

如喜馬拉雅2023年平均月度活躍用戶為3.026億,比2022年增長1140萬,與2022年增長2330萬相比存在較大差距。

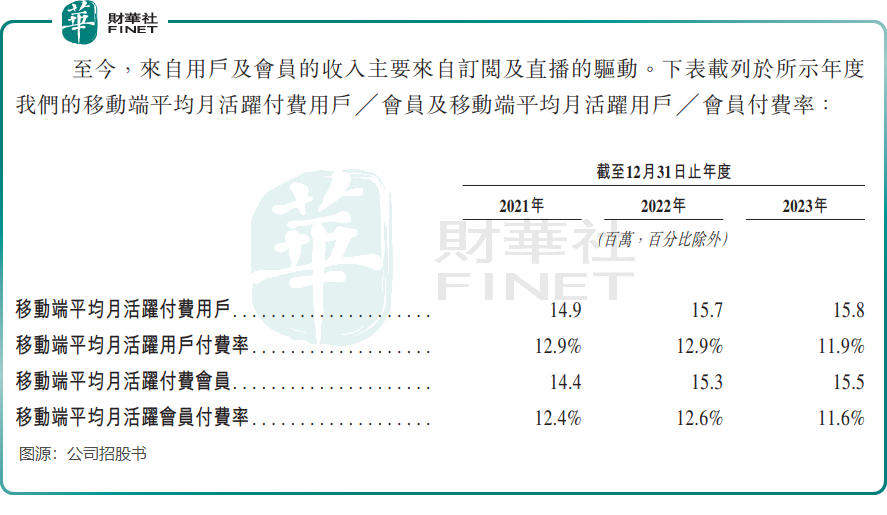

無論是付費訂閱,還是廣告,喜馬拉雅均離不開付費用戶,而隨著付費用戶增長放緩,付費率的下降,喜馬拉雅不得不調整戰略,即將戰略重心轉向吸引及留住客單價較高的用戶,並增強具有更大變現潛力的產品的可持續發展。

可以看到,喜馬拉雅的一些重要運營數據表現並不好看。在2023年,公司移動端平均月活躍付費用戶、移動端平均月活躍付費會員的數量分别為1580萬及1550萬,均大幅放緩,付費率則出現下降,均下降了1個百分點。

此外,喜馬拉雅移動端的日均活躍用戶收聽時長也有所下降,2021年至2023年分别為144分鍾、142分鍾和130分鍾。對此,喜馬拉雅解釋稱,主要是播客在移動端日益流行,而與有聲讀物相比,播客的内容時長較短。

關於市場競爭方面,喜馬拉雅在招股書中指出,公司主要面臨來自中國其他在線音頻内容供應商(如蜻蜓FM及荔枝)提供的在線音頻内容對用戶及其時間與支出的激烈競爭。除在移動應用方面,在物聯網及車載設備等新興場景方面,公司亦與其他提供音樂、文學、遊戲及視頻等其他在線内容形式的其他主要互聯網公司(如字節跳動、騰訊及快手)爭奪用戶參與度及關注度。

喜馬拉雅沒有選擇坐以待斃,選擇擁抱AI大模型。

在招股書中,喜馬拉雅表示,計劃加強AI基礎建設及專注於音頻的AI大模型,增強公司多元化、個性化和情感化的服務方式,同時降低制作成本。

此外,喜馬拉雅還計劃持續豐富内容供給,開發音頻改編節目、廣播劇等新内容;圍繞用戶需求提升產品和服務體驗,以實現跨不同年齡段的深入、全頻用戶覆蓋。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享