華爾街各大投資銀行近日相繼披露了截至2024年3月末的季度財務報告。值得注意的是,在經歷了連續兩年的業績下滑之後,大型投資銀行的投行業務似乎正呈現出復蘇的態勢。

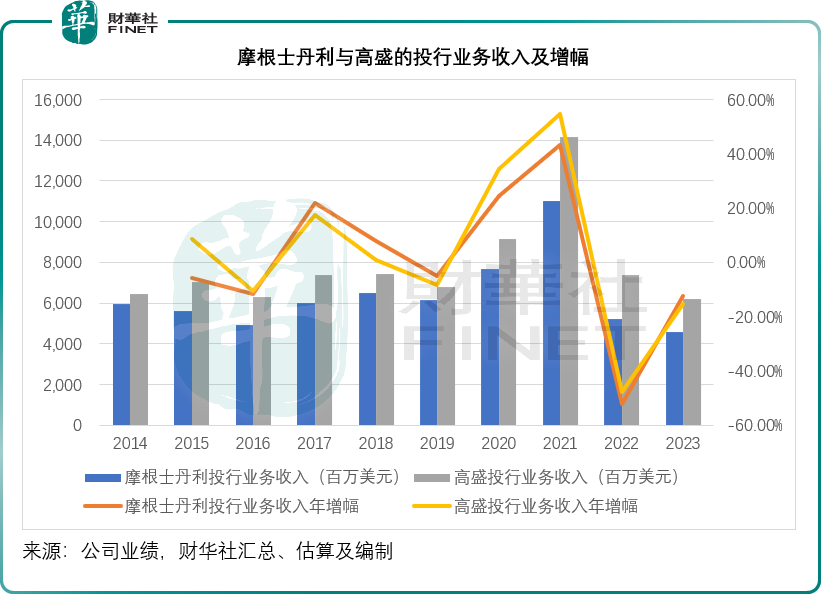

從數據上看,由於美聯儲加息導致資金成本高企,兩家頂級投行摩根士丹利(MS.US)和高盛(GM.US)於2022年和2023年的投行業務收入均出現下滑。

然而,到了2024年第一季度,這一趨勢正發生逆轉。

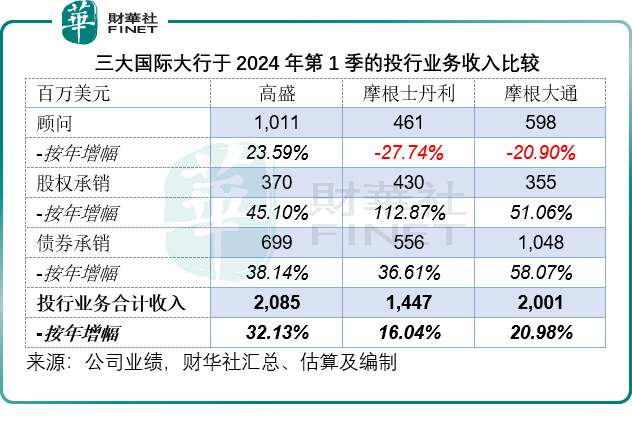

數據顯示,高盛投行業務季度收入實現31.73%的同比增長,達到20.8億美元。摩根士丹利投行業務同樣表現強勁,按年增長16.04%,至14.47億美元。

此外,就連商業銀行摩根大通(JPM.US)的投行業務也實現了20.98%的季度收入增長,達到20.01億美元。這些上漲數據充分反映了各大機構投行業務正在朝著積極的方向發展。

投行業務哪家強?

投行業務的收入來源主要涵蓋三大方面:咨詢服務(顧問服務)、股權承銷以及債券承銷。

顧問服務涵蓋策略性咨詢安排,涉及並購、出售、企業防禦活動、重組與分拆等多元化業務領域。同時,還包括提供跨境結構的專業建議。

在上市公司進行股權融資的過程中,包括普通股、優先股、可轉換證券以及證券交易等各類股權類交易,就是承銷服務。

債券承銷服務主要承銷不同的債務工具,包括投資級債券和高息債券、銀行貸款和過橋貸款等,也參與收購融資、交易融資安排等。此外,投行還會承銷和構建按揭相關證券和資產抵押證券等結構性安排。

通過分析華爾街各大投行的投行業務結構,可以洞察到這些投行的主要業務重點。

首先,高盛。

一直以來,高盛都是並購交易等顧問服務領域的王者。

2024年第1季,高盛的顧問服務收入同比增長23.59%,至10.11億美元。

相較而言,摩根士丹利和摩根大通的第1季顧問服務收入分别按年下降27.74%和20.90%,至4.61億美元和5.98億美元。

由此可見,摩根士丹利和摩根大通兩者相加,才勉強與高盛相當,這充分體現出高盛在顧問服務領域的強大競爭力。

根據Dealogic的數據,2024年第1季的全球並購交易活動有所增加,但是手續費收入卻按年下降6%,至70億美元,或意味著期内小額交易完成數量較多。

Dealogic提供了樂觀的指引,指大型交易正在回歸,尤其是20億-50億美元和100億美元的超大型交易,在今年4月初,有1,700宗交易待批,這或意味著有30億美元-70億美元的手續費收入會在這些交易完成後入賬。

隨著接下來幾個季度在實業和科技領域的大型交易落實,並購交易的手續費收入有望大幅反彈。高盛應可得益。

其次,摩根大通。

摩根大通,憑借其深厚的商業銀行背景,在債券承銷領域展現出與眾不同的競爭優勢。

2024年第1季,摩根大通債券承銷收入按年增長58.07%,至10.48億美元,遠好於高盛與摩根士丹利。後兩家投行於期内的債券承銷收入分别按年增長38.14%和36.61%,至6.99億美元和5.56億美元。

Dealogic的數據顯示,在2024年第1季債券承銷與貸款融資業務的表現最好,其中全球債務融資手續費收入同比大增40%,至27億美元,主要原因在於科技、油氣和健康護理等行業的債務人為收購進行融資。

另外,債券業務手續費收入也有31%的增幅,或達到74億美元,主要因為未來幾年將出現大量債券到期(2022年之前低利率時期密集發行的債券或陸續到期),發行人需為再融資、償還債務和進行資本重組進行發債。

最後,摩根士丹利。

在股權業務方面,摩根士丹利領先同行。

在2024年第1季,股權市場有見底回升迹象。Dealogic的數據估計,第1季該細分領域的手續費收入按年增長17%,至33億美元。其中佔超一半市場份額的美國市場,IPO、上市後增發和可換股證券貢獻的收益回升。日本、加拿大和英國市場的手續費也按年增長,抵消了過去是股權投資銀行業務第二大收入來源市場中國的下降。

在此背景之下,2024年第1季,摩根士丹利的股權承銷業務收入按年增長112.87%,至4.3億美元,高於高盛和摩根大通的3.7億美元和3.55億美元,見下表。

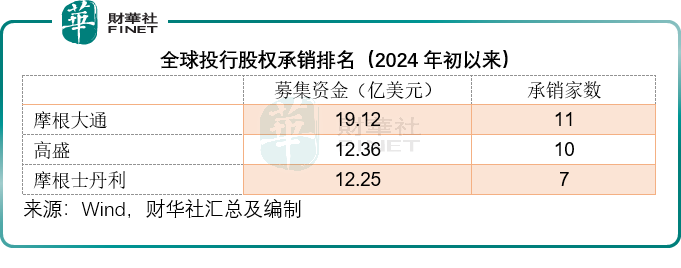

但是,從Wind提供的數據顯示,2024年以來,按股權市場募集資金規模計算,摩根大通位列全球第一,參與項目的合計募集資金總額為19.12億美元,參與的承銷交易數目或為11宗;排名第二的是高盛,涉資或12.36億美元,承銷交易數目或為10宗;第三才是摩根士丹利,資金規模或為12.25億美元,承銷交易數目或為7宗。

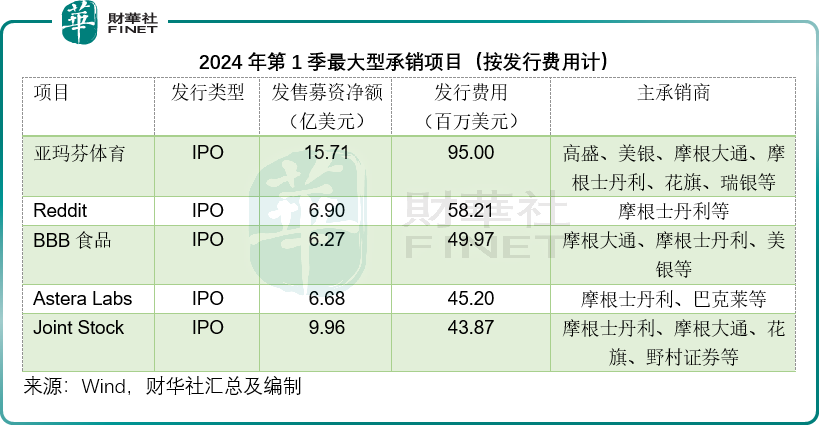

需要注意的是,股權承銷項目通常由多家投行參與,分到每家投行的手續費也不儘相同。財華社留意到,今年以來發行費用最高的五個承銷項目中,摩根士丹利都有份參與,這或也是摩根士丹利收入優勝的原因。

具體而言,最大的項目當數安踏(02020.HK)分拆始祖鳥等豪奢品牌資產亞瑪芬體育(AS.US)的交易,發售募資淨額或達到14.76億美元,發行費用或約9500萬美元,主承銷商有高盛、美銀、JP摩根、摩根士丹利等。

第二大IPO交易——因散戶逼空做空機構一戰而紅的Reddit(RDDT.US),發行費用或達6,627萬美元,主承銷商或包括摩根士丹利、投資公司Piper Sandler等。

從前景來看,隨著歐美央行利率周期逆轉,債券、股權和並購交易活動或繼續回溫,所以在接下來的幾個季度,各大投行業務的整體前景應較為樂觀。

貝恩資本(Bain)的報告指出,2023年全球並購交易低迷,主要原因是估值偏低,賣方無意在此時出售。

財華社認為,此外還受到多個宏觀因素影響,包括利率高企(資金成本昂貴)、地緣風險、監管問題和宏觀經濟展望(通脹與增長的不確定性)。

因此,隨著歐美央行展開降息周期(可能在今年下半年),被壓抑的投行活動有望迎來反彈——資金成本下降,估值有望上揚,融資成本下降有利於投資活動。

此外,隨著潛在交易項目的估值已跌至低位,應可吸引更多買家入市,促成交易的完成。上述的三大投資銀行應可得益。

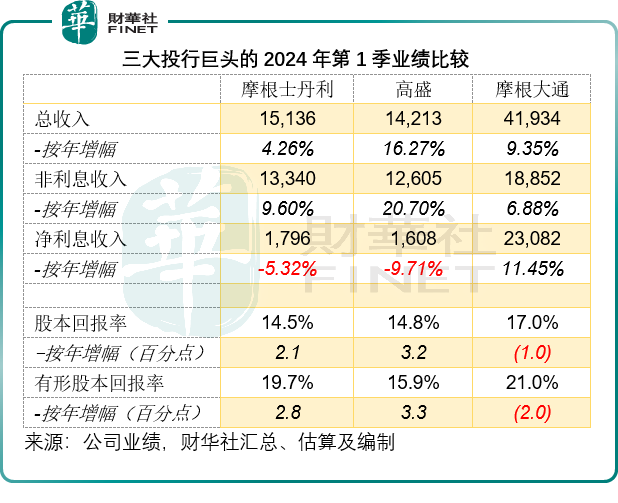

2024年第1季整體業績與估值比較

除了投行業務之外,摩根士丹利、高盛、摩根大通,也經營其他金融服務,包括資產管理和財富管理、市場交易、利息業務等。

不過就規模而言,摩根大通的業務更全面——既是商業銀行,從事利息業務,又是投資銀行,從事投行與交易業務。

在美聯儲加息周期展開時,由於利差擴大,美國商業銀行的業績大幅提高,投資銀行則因為資金成本高企而哀鴻一片。

現在,隨著商業銀行的利息差距逐步縮小,傳統商業銀行的利息收入增速或放緩,不過輕資產業務——例如投行業務,或會復蘇。摩根大通作為橫跨商業銀行與投資銀行兩大業務領域的大行,在分散周期風險方面應更具優勢。

數據顯示,摩根大通的非利息收入與淨利息收入規模相若,盈利能力也優於摩根士丹利和高盛等投資銀行競爭對手,這包括2023年5月接管的破產區域銀行第一共和銀行的應佔淨利潤6.68億美元。

從估值來看,摩根大通或介於摩根士丹利與高盛之間(就股價/有形賬面值之比而言),也反映了其業務優勢的溢價,只是其傳奇CEO傑米·戴蒙(Jamie Dimon)近日完成了100萬股摩根大通的交易,或多少帶來一些陰霾。

需要注意的是,完成減持後,傑米·戴蒙仍持有760萬股摩根大通,有關交易應只是為了他個人的財務管理,而並非不看好摩根大通的前景。

小結

2024年第一季度,高盛的投行業務在並購、出售、分拆等交易顧問服務領域繼續保持其顯著優勢,摩根士丹利則在股權市場方面展現出其獨特的競爭力,而摩根大通在商業銀行服務領域擁有規模優勢,其在債券承銷業務方面的表現亦將更為出色。

展望未來,隨著利率周期的轉變,投行業務有望實現復蘇。鑒於三大投行具備顯著的優勢和業務規模,它們有望從這一宏觀趨勢中獲益。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享