私有化通過股東大會,接納要約需及時!")

在港股私有化提速之下,財華社梳理發現,部分上市企業大股東展現出較高私有化誠意,提供頗具吸引力的要約價格,為投資者創造套現及更高收益的良機。

以全球半掛車行業的領軍企業中集車輛(01839.HK)為例,該公司長期以來積極回饋股東,大股東提出了合理的要約價格,為股東提供了高額變現的機會。在此背景下,中集車輛的私有化進程明顯加快。

港股私有化浪潮來襲,中集車輛私有化提速

近年來,受美聯儲加息政策、地緣政治風險加劇以及全球經濟下行壓力增大等多重因素影響,港股市場整體表現低迷。與此同時,市場流動性持續低迷、中小型港股企業估值普遍偏低及融資受限等困境進一步加劇,這些因素綜合作用導致一些港股上市企業產生了退場的意願,掀起了私有化浪潮。

據不完全統計,今年以來,傳出私有化消息港股上市企業多達10多家,其中建溢集團(00638.HK)、中集車輛(01839.HK),中國中藥(00570.HK)、維達國際(03331.HK)等均發佈公告擬私有化。

4月18日,中集車輛發佈公告稱,公司H股退市決議獲股東大會審議通過。自3月11日發佈私有化公告以來,短短一個多月的時間便高票通過股東大會審議,這一進程之迅速凸顯了股東對私有化方案的一致性支持和認可。

據公告顯示,臨時股東大會、A股類别股東大會及H股類别股東大會就《H股回購要約、退市及減少公司注冊資本的議案》進行了投票表決,各項議案均以壓倒性多數獲得通過。同意票數分别佔總有效表決權的99.91%、99.9976%、98.72%。

私有化提速背後:實現雙赢,中小投資者收益可觀

中集車輛私有化進程能如此之快,與其積極回饋股東態度、大股東給出合理的要約價及私有化成功率較高等因素驅動有關。

首先,中集車輛已發行的H股為56392萬股,其中中集集團及其一致行動方合共持有41719.06萬股,佔據絕大多數股份。這意味此次要約只針對剩餘的14672.94萬股H股作出。

據收購守則,要約私有化需90%的獨立H股股東接納要約,H股退市計劃才能成功生效。因此,中集車輛實際要約數更少,私有化成功率可預見性更高。

其次,中集車輛要約價為7.50港元/股,較3月8日(即公告刊發前的最後一個交易日)收盤價7.15港元/股溢價約4.90%,而較當初6.38港元/股發行價溢價高達17.55%。

不僅如此,鑒於中集車輛在港股上市以來未曾實施增發配售,同時秉持著積極回饋股東的立場,過去顯著的投資收益率以及當前的合理要約價格,投資者實際獲得的投資回報遠高於要約價格,接納要約顯然是明智之舉。

最後,港股股價長期流動性不足,A/H溢價偏差大,投資者苦估值久矣。據富途數據顯示,截至2024年4月19日,中集車輛港股股價為7.42港元,A股股價為人民幣10.58元,溢價(H/A)-35.16%,而港股市盈率(TTM)為5.52倍,而A股市盈率(TTM)為8.69倍。

需關注的是,此估值結果是在中集車輛實施私有化利好政策,股價大幅度攀升之後得出的。然而,當前情況顯示,中集車輛的股價仍存在顯著的低估現象,這亦是公司大股東決定實施私有化的關鍵因素。長期嚴重的低估及低迷的流動性導致上市平台的融資功能受到嚴重影響,同時每年還需承擔較高的上市成本和開支,這將對企業的長遠發展、大股東及實際控制人的戰略定位,以及中小投資者的利益產生不利影響。

對於中小股東而言,支持私有化並接納相關要約,既能擺脫低估值的困境,又能獲得高額回報,這無疑是一種極為有利的選擇。然而,若私有化進程未能成功,股價可能再次陷入更低的估值水平,這對於任何理性投資者而言,都是不願見到的結果。

私有化進入倒計時,接納要約要及時

目前,中集車輛港股私有化退市已經獲得股東大會通過,獨立H股股東接納要約迎來倒計時。

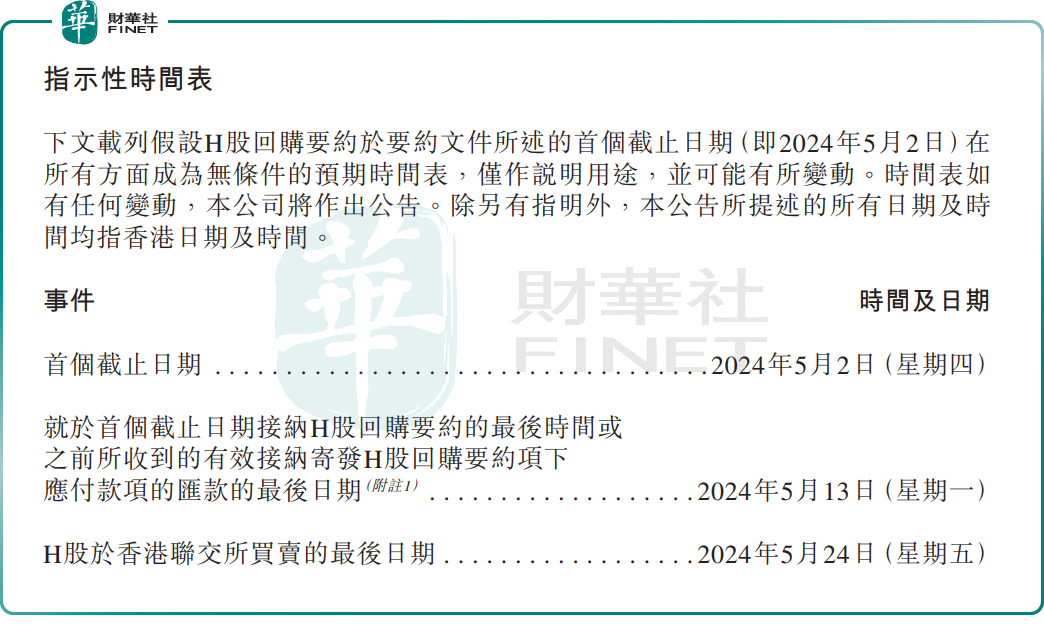

據公告顯示,中集車輛首個接納H股回購要約的最後日期及時間將為2024年5月2日(星期四)下午四時正。

這意味著持有H股中小投資者應該在2024年5月2日之前完成接納要約。考慮到5月1日是「五一」勞動節假日臨近,正常交易日已經所剩無幾,接納要約的時間非常緊迫。

另外,如果中集車輛於5月2日前能收到超90%的獨立H股股東接納要約並完成回購要約,接納要約投資者預計最快收到現金為5月13日,而中集車輛最後交易日期及完成私有化時間為5月24日。

按照流程走,中集車輛獨立H股東在「五一」節前接納要約,「五一」節後不久就能拿到現金,然後投資其他股票或落袋為安,何樂而不為呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享