4月23日,港股豬肉概念表現強勁,截至收盤,萬洲國際(00288.HK)漲5.84%、惠生國際(01340.HK)漲2.27%。

同日,A股豬肉板塊同樣表現不俗。個股中,天域生態(603717.SH)漲超4%,東瑞股份(001201.SZ)、海大集團(002311.SZ)漲逾3%,順鑫農業、溫氏股份、巨星農牧等跟漲。

若拉長時間軸,豬肉股這輪熱潮早在今年春節期間便已開始,當時市場資金持續搶跑佈局,推動了豬肉概念股這一輪顯著反彈。除了股市外,期貨市場上的生豬期貨價格也於近期叠創新高,頗具看點。

對於股市、期市資金的不斷湧入,與豬市供需格局改變密切相關。

供需關系加快改善

從供給端看,經過一年多的產能調整,我國能繁母豬存欄量持續下滑,釋放了一大積極信號。

據國家統計局數據,截至2024年3月底,我國能繁母豬的存欄量為3992萬頭,連續9個月呈現回調態勢,距離目標保有量3900萬頭,僅有92萬頭的縮減空間。

不僅如此,按照生豬繁育周期推算,能繁母豬存欄6個月後的情況將直接影響生豬出欄量。

可以預見,伴隨能繁母豬的存欄量的縮減,接下來的半年至一年時間里,生豬的供應量亦將受到明顯衝擊,從而帶來供需格局的改善。

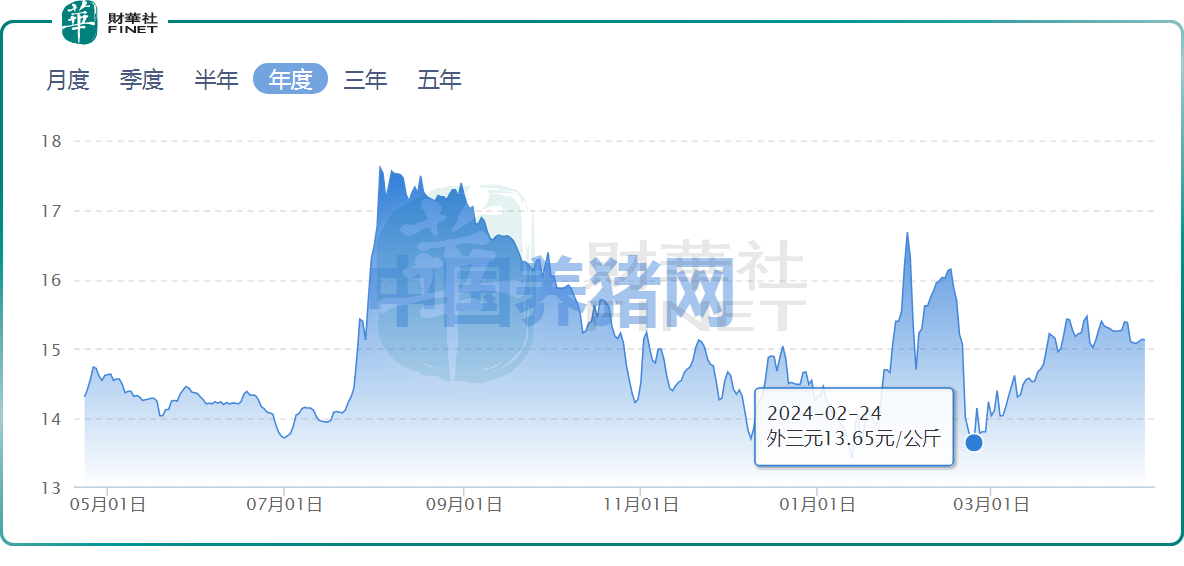

反饋至價格端,自3月份以來,生豬價格持續反彈,迄今已實現連續5周上揚。

據中國養豬網數據顯示,從今年2月下旬開始,豬肉價格呈現企穩回升態勢。截至4月23日發稿前,全國外三元豬價報15.13元/公斤,同比上漲5.73%,環比微跌0.13%。

同時,結合近日多家豬企披露的3月份簡報數據來看,相關企業3月生豬價格亦呈現環比上升趨勢。

在4月19日舉行的國新辦新聞發佈會上,農業農村部市場與信息化司司長雷劉功表示,去年以來,在市場信號和產能調控的作用下,生豬產能高位回調。近期,市場供需關系加快改善,生豬價格連續5周回升,養殖虧損減輕。

後期,隨著生豬去產能效果的逐漸顯現,能繁母豬存欄量、中大豬存欄量和新生仔豬數量都呈現下降趨勢,二季度生豬市場供需關系將進一步改善,生豬養殖可能實現扭虧為盈。

伴隨豬價持續反彈,行業迎來扭虧拐點,是否意味著上升周期臨近呢?

豬周期拐點何時至?

一直以來,我國生豬養殖行業呈現「豬肉價格上漲——母豬補欄增加——生豬供應增加——豬肉價格下跌——母豬去產能——生豬供應減少——肉價上漲」的周期性波動規律,也被稱為「豬周期」。

在本輪周期中,由於頭部豬企舉債加速擴張,使得產能去化速度放緩,導致豬周期被不斷拉長。不過,就目前來看,豬價上漲動力不斷,養殖盈利水平逐步提升,這一系列變化都為豬周期的反彈奠定基礎。

近期以來,豬周期反轉的聲音也越來越多,就連巨星農牧在近期的業績說明會上也表示「2024年行情有反轉趨勢」。

從券商機構觀點來看,多方對後市持一致樂觀態度,但也有個别例外。

山西證券研報指出,2024年進入本輪周期的第4個「虧損底」,是2006年以來首次出現4個「虧損底」的周期,且周期磨底有望逐漸進入尾聲。參考前兩輪周期的經驗,生豬養殖指數的拐點一般領先豬價周期拐點6-9個月。

有私募機構評估認為,本輪豬周期佈局的較好時點是4月-7月,具體看產能去化對供給端的影響而定,低槓桿、償債能力強,生產管理及成本控制能力優秀的上市豬企有望為投資者帶來超額收益。

國金證券研報指出,目前行業内有能力大量補充產能的主體較少,3月份在生豬價格回暖的狀態下,行業產能持續去化,在行業現金狀況持續惡化的背景下,豬價的回調或使得行業產能持續去化,從而加深本輪周期反轉的高度。生豬產能已經去化15個月之久,生豬產能已經處於2021年以來的低位。隨著產能的逐步下降預計下半年生豬價格有望好轉,隨著周期反轉時間漸近,建議重點關注生豬板塊的投資機會,逢低積極佈局。

而按以往市場規律來看,3月份到7月份是豬肉消費的淡季。因此,部分業内人士認為,目前供應缺口確實存在,尤其是魯豫地區,根據受損母豬情況推斷,7月-8月也會存在斷檔,豬價持續走高。但今年屠宰企業虧損普遍,加上凍品銷售難度大,所以需求端對於豬價上漲支撐乏力。預計豬價會逐步走高,但年内高價有承壓回落風險。

文:虹小豆

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享