近期,貴州茅台旗下大單品53度飛天茅台價格短期波動的消息引起市場關注。

有聲音認為,此次波動或由於市場淡季效應和375ml茅台酒(巽風)投放的共同作用。

據介紹,375ml巽風酒與飛天茅台同屬茅台酒品類,目前官方售價為1,498元/瓶,總投放量約20萬瓶。

「巽風酒實際上可以視為小瓶裝的飛天茅台。」

當前,市場對茅台酒價格的穩定性保持著高度關注,雖有觀點對茅台持保守態度,但有樂觀的預測指出,「地位、需求不變,茅台將在五一迎第二波小高潮。」

在A股市場,但凡「價值投資者」幾乎都繞不開研究貴州茅台。回顧2023年度財報,貴州茅台首次實現了營收、利潤「雙千億元」目標,業績再次超預期。

展望白酒行業前景,其發展趨勢與市場潛力成為熱議話題,未來酒業將朝著哪些新方向演進?市場擴容的空間何在?

01 中國白酒行業綜述

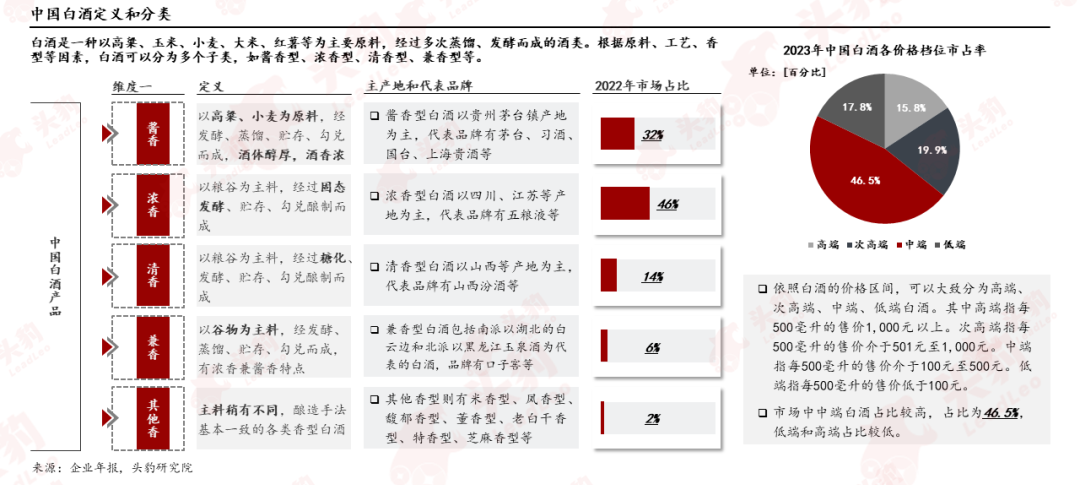

中國白酒按照香型分類可以分為四類,其中市場佔比最高的是濃香型白酒,市佔率上漲較快的是醬香型白酒和清香型白酒;參照市面上的白酒產品價格區間分類,市場佔有率較高的是中端白酒市場。

中國白酒行業發展歷程分為七個階段,經歷三段調整和增長周期,行業龍頭企業幾經更叠,從90年代前汾酒和老窖行業具備絕對優勢,到現在大眾消費崛起,品牌化、高端化成為趨勢,茅台品牌穩坐行業龍頭地位。

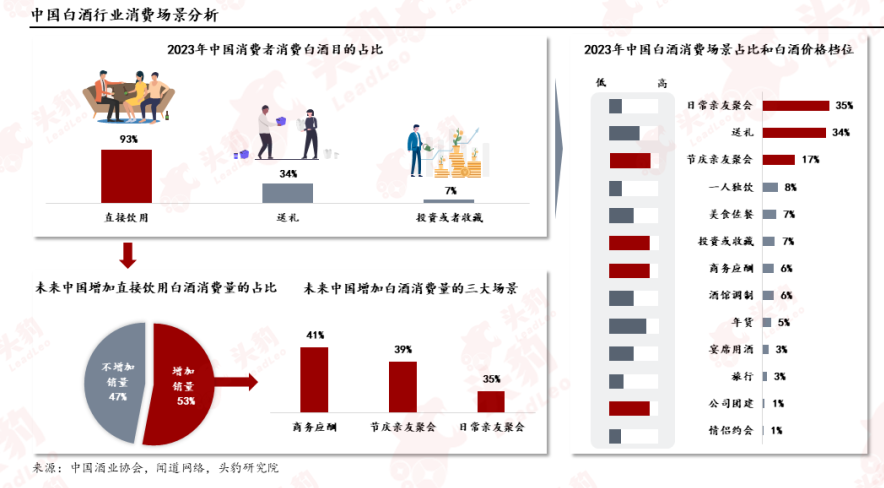

中國白酒有三大消費場景是直接飲用、送禮和投資或收藏,佔比最高的是直接飲用;直接飲用消費場景下,商務應酬是未來消費場景中發展最為強勢的一個;白酒消費檔次較高的場景是節慶親友聚會、投資、商務和團建。

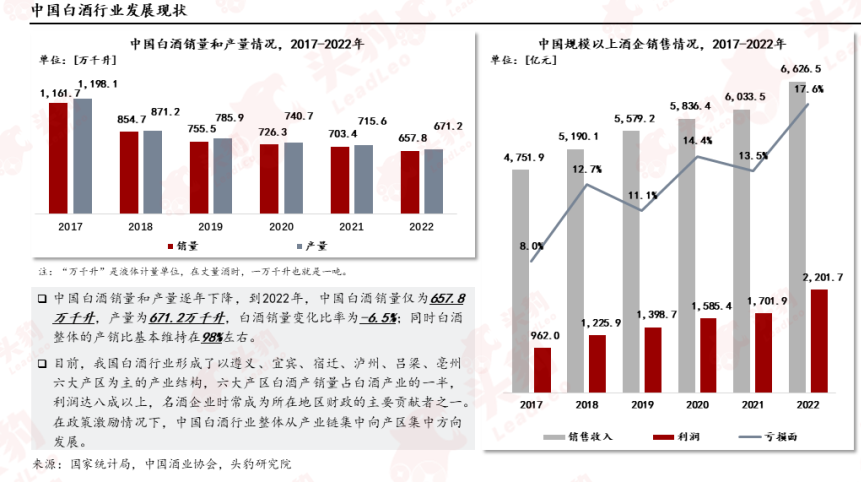

2017年-2022年,中國白酒銷量和產量逐年下降,到2022年,中國白酒銷量僅為657.8萬千升,產量為671.2萬千升,白酒銷量變化比率為-6.5%。

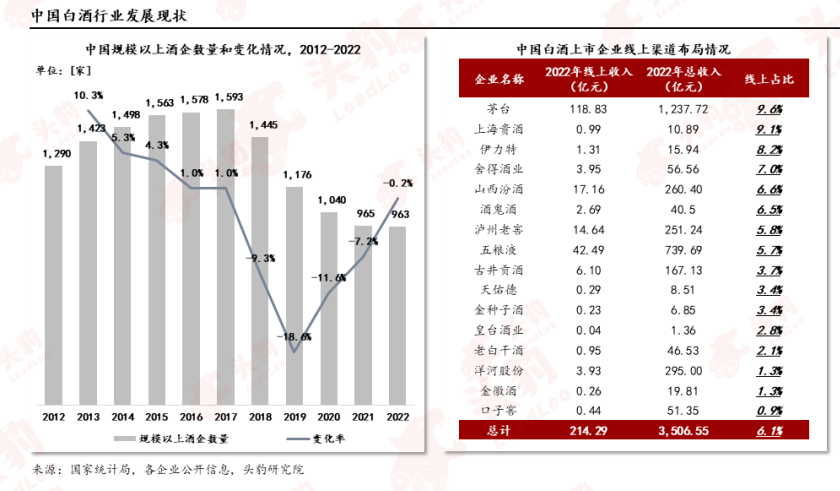

中國規模以上酒企數量從2017年開始不斷降低,直到2022年下降到963家。雖然規模以上酒企數量不斷下降,但是銷售收入卻不斷上漲,這意味著中國白酒企業的集中度不斷上漲。2022年,中國白酒上市企業的銷售渠道主要為線下渠道,而線上直銷渠道佈局佔比僅約為6.1%。

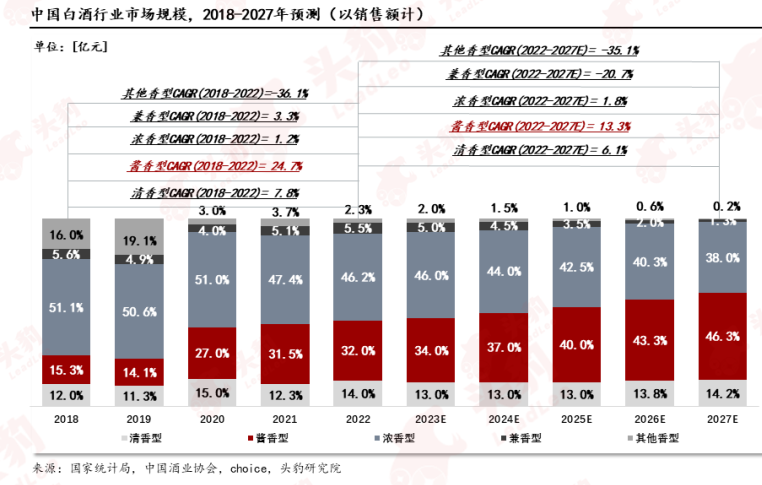

中國白酒行業市場規模從2018年5,364億元增長到2022年6,211億元,年復合增長率為3.7%。中國白酒行業預計至2027年市場規模將會增長至8,236億元,未來五年的年復合增長率預計為5.8%。

濃香型白酒是目前行業中市場規模佔比最高的白酒類型,其次是清香和兼香型白酒;醬香型白酒的市場規模增長幅度明顯高於白酒整體市場,將會成為未來增長空間最大的白酒類型。

02 中國白酒行業產業鏈分析

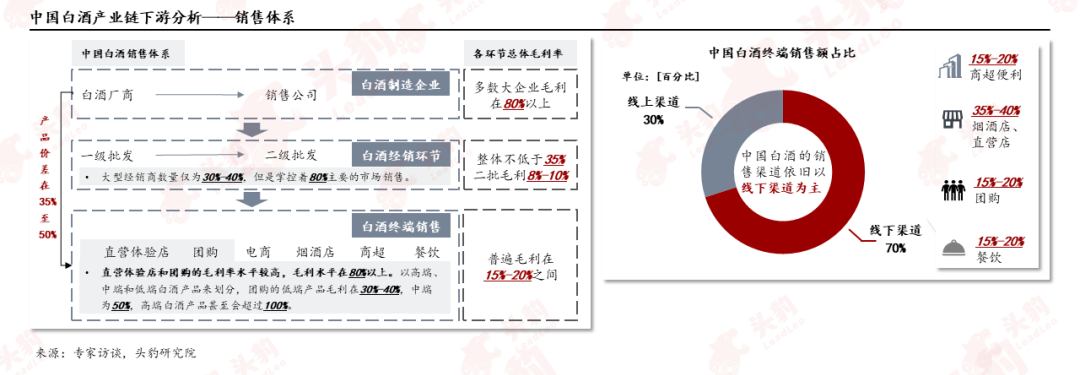

中國白酒行業上遊為原材料的供應環節,包括白酒原材料供應商和包裝生產企業;中遊白酒生產企業可以按照主要生產的白酒種類進行劃分,白酒生產企業競爭呈現「沙漏狀」;下遊為銷售環節,白酒銷售線下渠道為主。

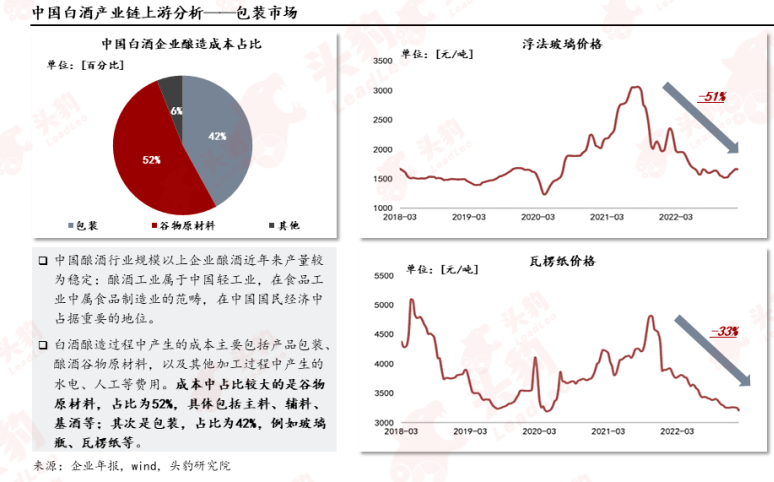

白酒釀造過程中產生的成本主要包括產品釀酒谷物原材料、包裝,以及其他加工過程中產生的水電、人工等費用;對於白酒中遊生產企業而言,包裝的成本不斷下降,將有利於白酒企業降低成本,相對擴大盈利空間。

2017年-2022年,中國白酒行業中的制造商數量逐年增長,但自從「宅經濟」之後,企業數量的增長幅度逐年在下降,行業中多數企業處於資源整合和改革的階段;中國白酒企業的地域性特徵較為明顯,主要集中在四川、貴州和山東地區。

中國白酒行業的銷售體系整體流程包括白酒制造-白酒經銷環節-白酒終端銷售-大眾消費者,毛利水平較高的為白酒制造企業;中國白酒行業目前主要以線下消費為主,線下渠道的銷售額佔比為70%。

中國白酒銷售渠道從1979年開始控制權不斷自主化,渠道形式越來越豐富;中國白酒渠道可以大致分為廠家控制型、經銷商控制型和廠家與經銷商共同控制型,當下細分模式一共有九種類型。

03 中國白酒行業驅動、制約因素分析

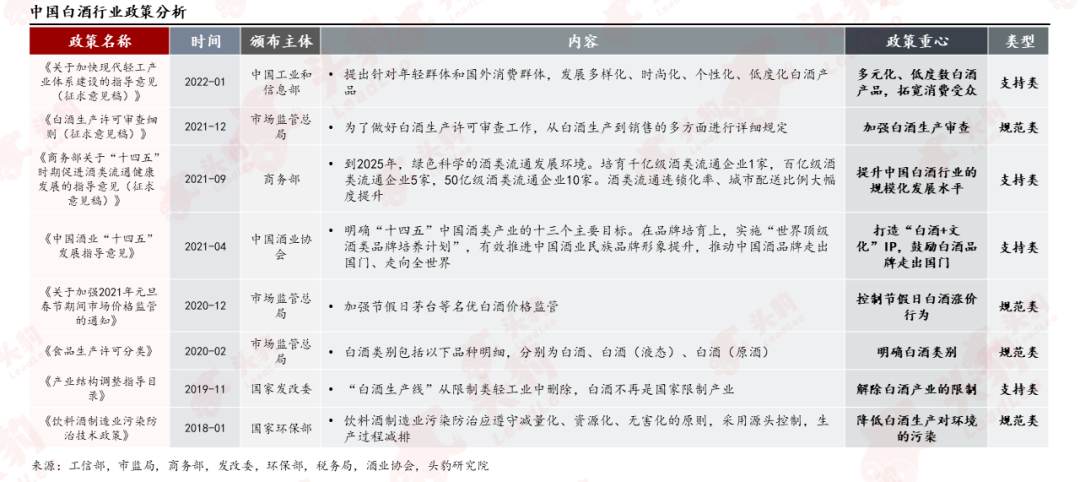

中國白酒行業政策關注點眾多,包括生產許可檢查、鼓勵規模化發展、打造白酒文化IP、加強市場價格監管、減少環境污染和嚴格徵稅等方面;多項政策共同保障中國白酒行業規範化發展,鼓勵中國白酒品牌走出國門。

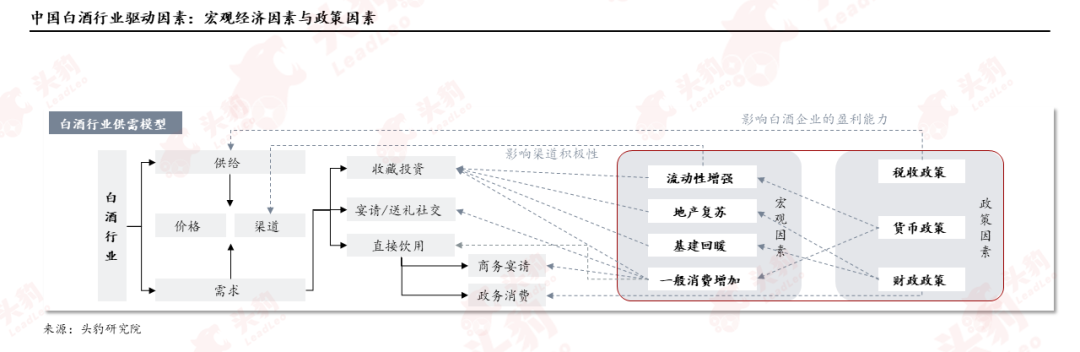

白酒行業的驅動因素可以分為宏觀經濟因素和政策因素兩方面;宏觀因素包括貨幣流動性、地產和基建市場,以及一般消費變量;政策因素有稅收政策、貨幣政策和財政政策。

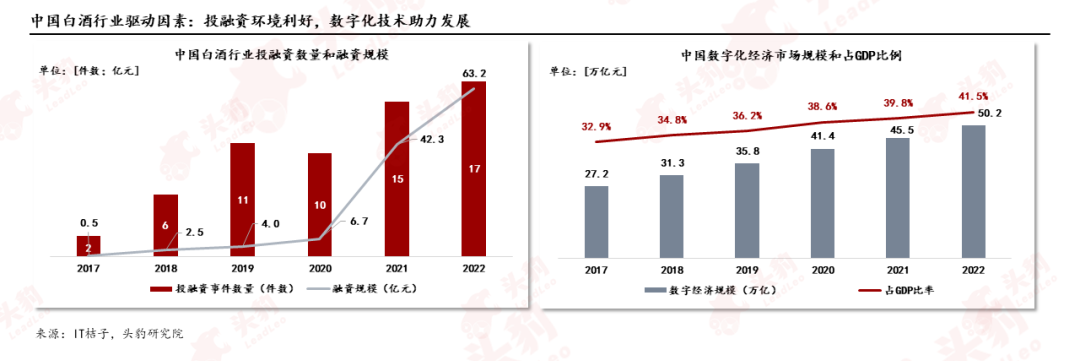

2017年-2022年,中國白酒行業的微觀驅動因素主要是白酒行業的投融資環境良好,白酒行業投融資事件數量和融資規模不斷上漲,同時數字化經濟助力白酒行業數字化轉型,白酒企業的傳統存量業務不斷得到改造優化。

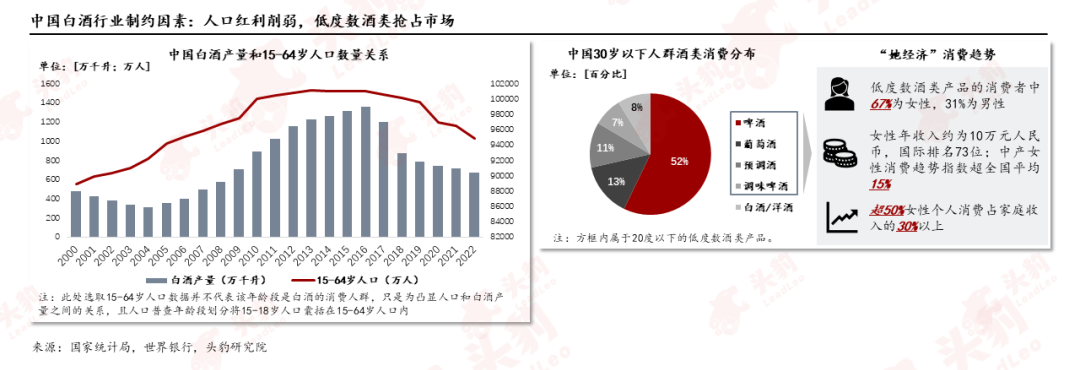

中國白酒的產銷量和中國15-64歲人口數量呈現正相關,現如今人口出生率降低,未來白酒產銷量將降低,白酒行業將受到一定負面影響;「她經濟」帶動低度數酒精產品的消費趨勢,白酒在年輕市場中的開拓力有限。

04 中國白酒行業競爭格局分析

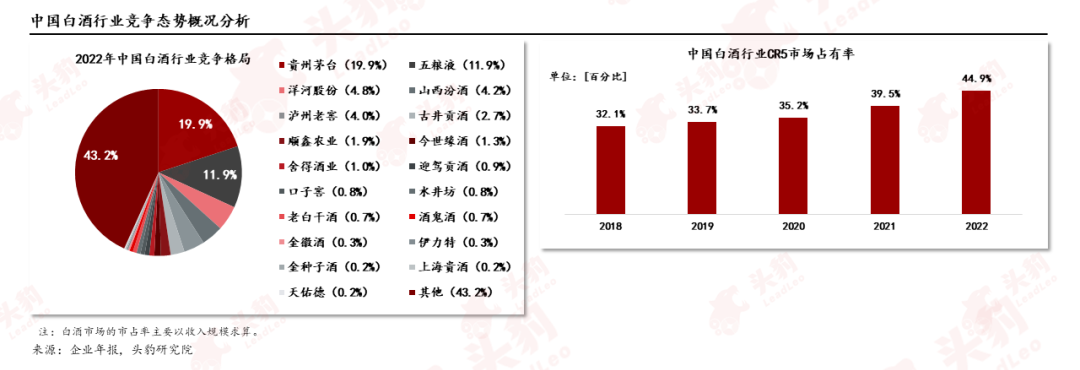

中國白酒市場的競爭格局較為集中;行業CR5從2018年的32.1%上漲至2022年的的44.9%,五年間實現持續增長。

從白酒產品類型來看,中國白酒企業白酒產品類型多樣,形成了多元化產品競爭體系;白酒行業的上市企業中,貴州茅台和五糧液的白酒業務佈局最廣、營業收入最高,是中國白酒行業中的第一梯隊龍頭企業。

中國濃香白酒的市場呈現出較均衡競爭的局面,其中多數為上市企業;中國醬酒競爭格局呈現「一超多強」的局面,市場中充斥大量的小規模酒企業,小型醬酒企業集中中低端白酒市場,集中瞄準自飲需求。

05 中國白酒行業發展趨勢洞察

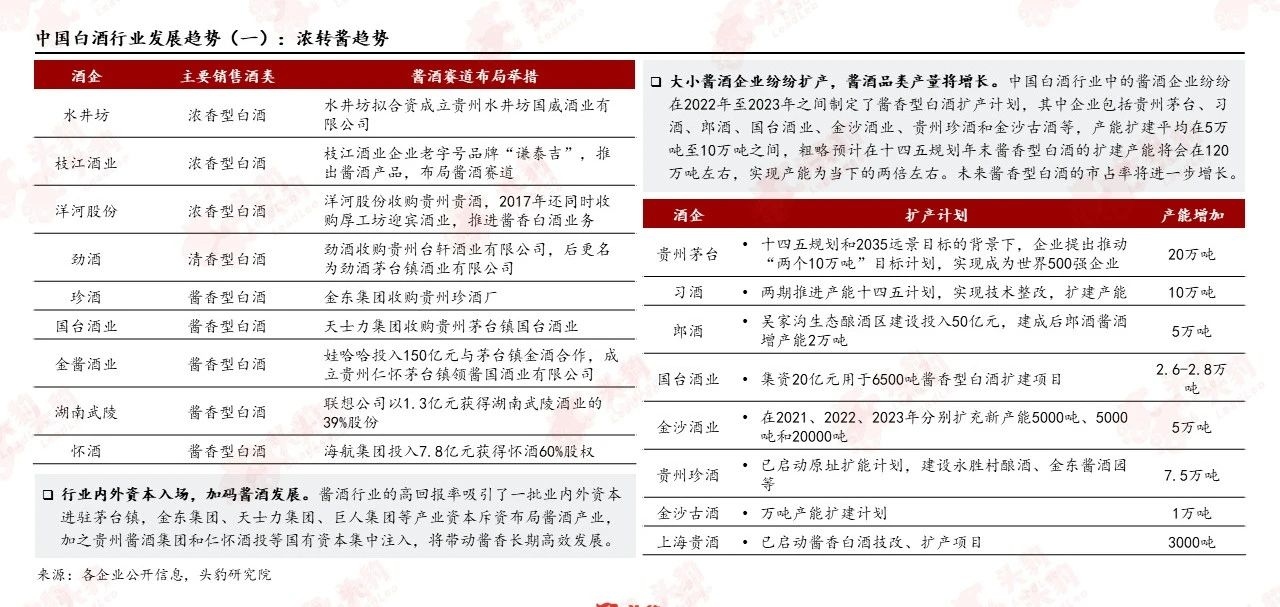

•濃轉醬趨勢

中國白酒行業中醬香白酒的高回報率吸引業内外資本入場,將帶動醬酒長期高效發展;中國醬香型白酒需求攀升,大小醬酒企紛紛擴產,醬酒品類產量有望持續增長,醬香型白酒的市佔率或將進一步攀升。

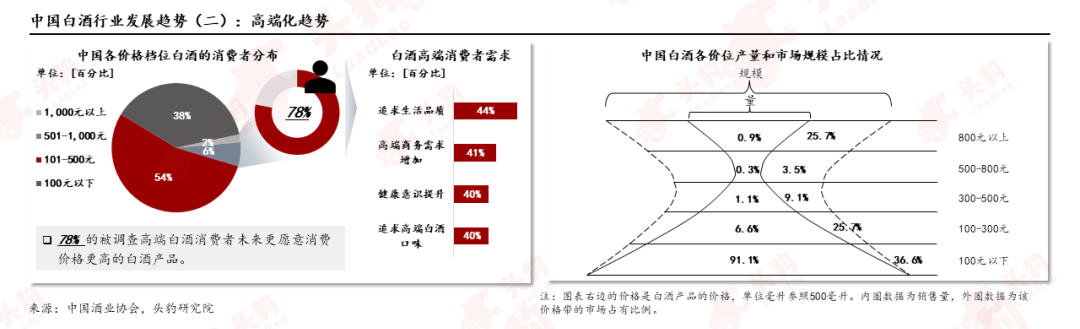

•高端化趨勢

在消費升級背景下,受益於消費者對生活品質的追求、高端商務需求增加以及健康意識的提升,行業表現出高端化的發展趨勢;白酒產品價格和規模呈現出「沙漏狀」,該特徵的本質是價格持續提升及消費場景分化。

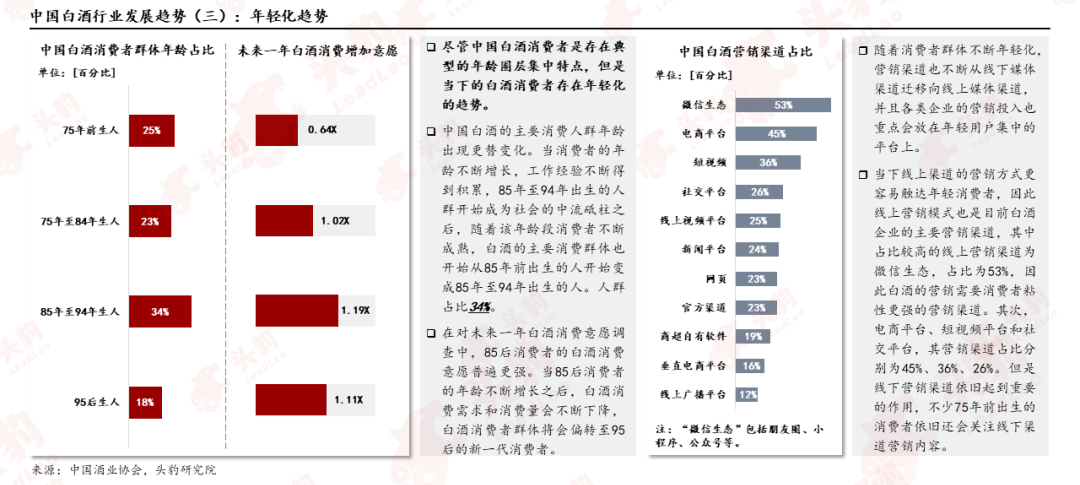

•年輕化趨勢

儘管中國白酒消費者是存在典型的年齡圈層集中特點,但當下的白酒消費者存在年輕化的趨勢;不同年齡消費者對線上線下渠道媒體的偏好存在差異,隨著白酒消費者不斷年輕化,白酒的營銷渠道也向線上渠道遷移。

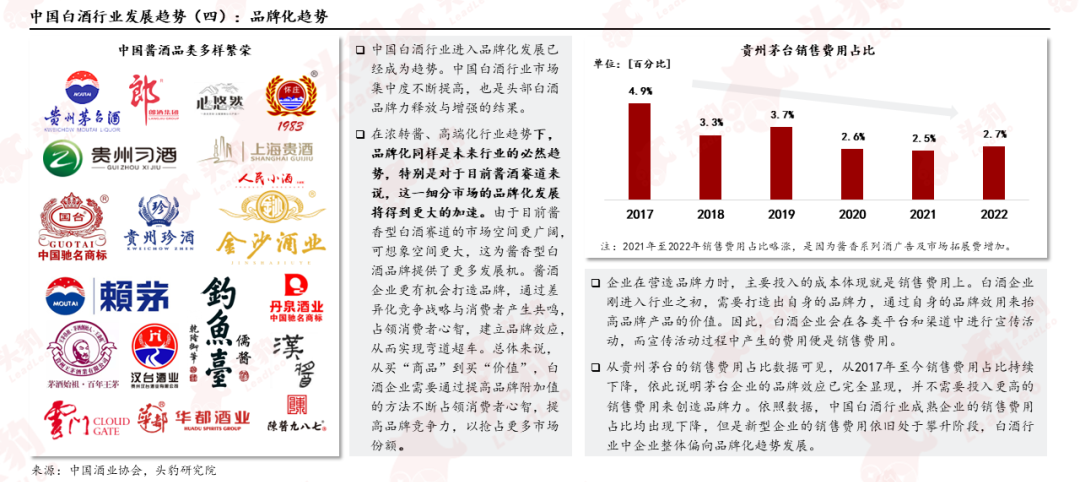

•品牌化趨勢

醬香型白酒市場的品牌化發展有望得到更大的加速;成熟醬香型白酒企業打造品牌力的成本投入已經趨於穩定,但是多數新型企業和中小企業依舊需要通過增加銷售費用以實現品牌力的提升。

•多樣化趨勢

中國醬香型白酒市場多樣化的產品滿足多樣消費者偏好,同時豐富的醬酒品類推動醬酒市場規模的迅速增長。

文章來源:頭豹公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finethk.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享